Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Анализ рентабельности производства и реализации продукции

Резервы роста прибыли.

9.4. Анализ распределения брутто–прибыли и чистой прибыли.

К налоговому изъятию прибыли относится: 1)налог на прибыль, 2)штрафы, пени, неустойки по платежам в бюджет. Налоговые органы регулярно отслеживают налоговые декларации, соответствие указанной налогооблагаемой базы, правильность расчетов по налогам и сборам и т.д. Из этих средств в основном формируется бюджет государства. При увеличении налогов и налоговой нагрузки экономическая ситуация организации меняется в худшую сторону. Для сельскохозяйственных организаций формой снижения налоговой нагрузки является внедрение единого налога.

После выплат налогов и других обязательных платежей в распоряжении организации остается чистая прибыль, которая может затем использоваться по усмотрению руководства. Схематично распределение прибыли можно представить на схеме:

| Чистая прибыль | ||||||

| Капитализированная доля чистой прибыли: | Потребленная часть чистой прибыли | |||||

| – на инвестирование в основной и оборотный капитал – формирование резервного и других страховых фондов; –прочие виды капитализации прибыли | –уплата дивидендов; –поощрительные выплаты наемному персоналу; –осуществление социальных программ; –прочие формы потребления чистой прибыли | |||||

Рисунок 9.4. Распределение чистой прибыли

На распределение чистой прибыли влияют внешние и внутренние факторы. Внешние:

1)установленный процент отчисления в резервные фонды;

2)рыночная доля чистой прибыли на инвестируемый капитал;

3)стоимость земного капитала, предназначенного на инвестиционные цели (% по банковским кредитам)

Внутренние:

1)уровень рентабельности организации;

2)наличие у организации высокодоходных инвестиционных проектов;

3)необходимость ускоренного завершения начатых инвестиционных проектов;

4)уровень коэффициента финансового левериджа и эффекта финансового рычага;

5)наличие существенных внутренних источников осуществления инвестиционных проектов (амотиз. отчисления, выручка от реализации ОФ и др);

6)текущая платежеспособность предприятия.

Наиболее полно конечный результат хозяйствования отражает уровень рентабельности. Различают:

1. рентабельность продаж;

2. рентабельность издержек производства и капитальных вложений;

3. рентабельность капитала и его частей.

1. Рентабельность реализации продукции равна отношению прибыли от реализации товара, работ и услуг (или чистой прибыли) к выручке от реализации.

или

или  ВР – выручка

ВР – выручка

этот показатель отражает объем прибыли с 1 рубля продаж.

2. Рентабельность производственной деятельности равна отношению прибыли или чистой прибыли к сумме затрат реализованной или произведенной продукции.

или

или

Рентабельность капитальных вложений равна отношению полученной или ожидаемой прибыли к сумме капитальных вложений.

3. Рентабельность капитала вычисляется отношением балансовой прибыли (валовой или чистой) к среднегодовой стоимости всего капитала или его составных частей (собственного, заемного, перманентного, основного, оборотного, и т.д.).

В экономике один из видов этой рентабельности называется нормой прибыли

Факторная модель рентабельности имеет вид:

Тогда схема анализа влияния факторов на рентабельность методом цепных подстановок будет следующая:

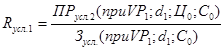

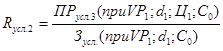

| ∆Rобщ.=R1 – R0 |

| ∆R(d)=Rусл.1 – R0 |

| ∆R(Ц)=Rусл.2 – Rусл.1 ∆R(C)=R1 – Rусл.2 |

Факторный анализ рентабельности по каждому виду продукции производится аналогично (у Савицкой исключается показатель объема реализации).

Для анализа «нормы прибыли» в учебнике предлагается использовать модель, предложенную М.И. Бакановым и А.Д. Шереметом:

(9. )

(9. )

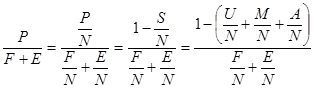

Р – общая прибыль F – среднегодовая стоимость ОПФ

Е – средние остатки материальных оборотных средств

Данную формулу можно преобразовывать несколькими способами:

а)Разделив числитель и знаменатель почленно на выручку (N) получим второй вариант значения рентабельности

- капиталоемкость продукции (показатель, обратный коэффициенту оборачиваемости)

- капиталоемкость продукции (показатель, обратный коэффициенту оборачиваемости)

– рентабельность продаж

– рентабельность продаж

б)Если рентабельность продаж преобразовать, введя значение затрат (S) приходящееся на выручку, то получим третий вариант формулы

– материалоемкость продукции

– материалоемкость продукции

– фондоемкость продукции

– фондоемкость продукции

– зарплатоемкость продукции

– зарплатоемкость продукции

Резервы увеличения уровня рентабельности кроются в резервах увеличения прибыли:

1) увеличение объема реализации;

2) повышение цен:

а) повышение качества товара;

б) реализация на выгодных рынках сбыта;

в) реализация в оптимальные сроки;

3) снижение себестоимости товарной продукции.

Таблица 9.4 Анализ влияния доли оплаты труда в структуре затрат на уровень рентабельности свиноводства на свинокомплексе «Лозы»

| Показатели | Обозначения, формула для расчета | Базисный20ХХг. | Усл.1 | Усл.2 | Отчетный 20ХХг. | Отклонение (+/-) | ||

| 1. Прибыль от реализации продукции свиноводства, млн. руб. | П | +7748 | ||||||

| 393,04% | ||||||||

| 2 Оплата труда с начислениями, млн. руб. | ФЗП | +1299 | ||||||

| 218,19% | ||||||||

| 3.Другие затраты в свиноводстве, млн. руб. | ДРвсего | +7663 | ||||||

| 158,41% | ||||||||

| 4. Рентабельность затрат в свиноводстве, % | R | 18,6447 | 73,2812 | 67,3275 | 44,9909 | +26,35пп | ||

| 5. Отклонение уровня рентабельности – всего, п.п. | DRобщ = R2012–R2011 | +26,35 пп | ||||||

| в т.ч. за счет изменений: | ||||||||

| а) прибыли | DRП = Rусл – R2011 | +54,64 пп | ||||||

| б) ФЗП | DRФЗП = Rусл2 – Rусл1 | –5,95 пп | ||||||

| в) ДР | DRДР = R2012 – Rусл2 | –22,34 пп | ||||||

| <== предыдущая страница | | | следующая страница ==> |

| Вопрос 9.3. Анализ влияния факторов первого уровня на прибыль от реализации продукции | | |

Дата добавления: 2014-03-22; просмотров: 1030; Нарушение авторских прав

Мы поможем в написании ваших работ!