Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Анализ относительных показателей финансовой устойчивости

Уровень устойчивости финансового состояния предприятия характеризуется системой финансовых коэффициентов. Они рассчитываются в виде соотношений абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за несколько лет.

В качестве базисных величин могут быть использованы значения показателей данного предприятия за прошлый год, среднеотраслевые значения показателей, значения показателей наиболее перспективных предприятий. Кроме того, в качестве базы сравнения могут служить теоретически обоснованные или полученные в результате экспертных оценок величины, характеризующие оптимальные или критические (пороговые), с точки зрения устойчивости финансового состояния, значения показателей.

Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость от заемных источников средств, является коэффициент автономии, который рассчитывается по формуле:

где Ис - источники собственных средств;

В – итог (валюта) баланса.

Он показывает долю собственных средств в общей сумме всех средств предприятия, авансированных им для осуществления деятельности. Считается, чем выше доля собственных средств (капитала), тем больше шансов у предприятия справиться с непредвиденными обстоятельствами, возникающими в рыночной экономике.

Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5.Такое значение показателя позволяет предполагать, что все обязательства предприятия могут быть покрыты его собственными средствами.

Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств, равный отношению величины обязательств предприятия к величине его собственных средств:

. ( )

. ( )

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств. Коэффициент соотношения заемных и собственных средств - наиболее нестабильный из всех показателей финансовой устойчивости. Расчет его по состоянию на какую-то дату недостаточен для оценки финансовой независимости предприятия. Надо дополнительно к расчету коэффициента определить скорость оборота

материальных оборотных средств и дебиторской задолженности за анализируемый период. При высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения заемных и собственных средств может значительно превышать единицу. Нормальное ограничение для этого показателя: Кз/с ≤1. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости.

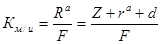

Для сохранения минимальной финансовой стабильности предприятия коэффициент соотношения заемных и собственных средств должен быть ограничен сверху значением отношения стоимости мобильных средств предприятия к стоимости его иммобилизованных средств. Этот показатель называется коэффициентом соотношения мобильных и иммобилизованных средств (Км/и) и вычисляется делением оборотных активов (II раздел баланса) на иммобилизованные активы (раздел 1):

, ( )

, ( )

где Rа - все мобильные (оборотные) активы.

Значение этого коэффициента в большей степени обусловлено отраслевыми особенностями предприятия.

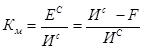

Важной характеристикой устойчивости финансового состояния является коэффициент маневренности (Км), равный отношению собственных оборотных средств предприятия к величине источников собственных средств. Он вычисляется по формуле:

. ( )

. ( )

Данный коэффициент показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Низкое значение этого показателя означает, что значительная часть собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными, а следовательно, не могут быть в течение короткого времени преобразованы в денежную наличность.

В качестве оптимальной величины коэффициент маневренности принимают в размере ≥0,5. Это означает соблюдение паритетного принципа вложения собственных средств в активы мобильного и иммобильного характера, что обеспечивает достаточную ликвидность баланса.

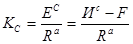

Коэффициент обеспеченности оборотных активов собственным оборотным капиталом (Кс) характеризует долю оборотных активов, сформированных за счет собственных средств:

. ( )

. ( )

На основании данного коэффициента структура баланса признается удовлетворительной (неудовлетворительной), а сама организация - платежеспособной (неплатежеспособной). Рост данного показателя в динамике за ряд периодов рассматривается как увеличение финансовой устойчивости компании.

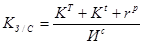

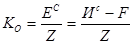

Одним из важнейших относительных показателей финансовой устойчивости является коэффициент обеспеченности запасов собственными источниками средств для их формирования (К0), равный отношению суммы собственных оборотных средств к стоимости запасов предприятия:

. ( )

. ( )

Нормальное ограничение для этого коэффициента составляет: 0,6 - 0,8. Нормальный коэффициент обеспеченности запасов собственными оборотными средствами должен определяться, исходя из того, что собственными источниками должны быть покрыты необходимые размеры запасов, остальные можно покрывать краткосрочными заемными средствами.

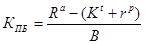

Важную характеристику структуры средств предприятия дает коэффициент имущества производственного назначения (Кпи), равный отношению суммы основных средств, незавершенного строительства, производственных запасов и незавершенного производства к стоимости всего имущества предприятия. Вычисляется этот коэффициент последующей формуле:

. ( )

. ( )

Нормальным считается ограничение: Кпи≥0,5. Паритетный принцип вложения средств в имущество производственной сферы и сферы обращения создает благоприятные условия как для создания производственного потенциала, так и для финансовой деятельности. В случае снижения значения этого показателя ниже критической границы целесообразно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения, если финансовые результаты в отчетном периоде не позволяют существенно пополнить источники собственных средств.

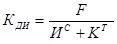

Коэффициент обеспеченности долгосрочных инвестиций определяет, какая доля инвестированного капитала иммобилизована в постоянные активы.

Коэффициент прогноза банкротства Кпб характеризует удельный вес чистых оборотных средств в общей сумме актива баланса. Он исчисляется по формуле:

. ( )

. ( )

Если предприятие испытывает финансовые затруднения, то данный коэффициент снижается.

Необходимо подчеркнуть, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий.

Таблица 10

Анализ относительных показателей финансовой устойчивости

| Наименование показателя | Нормаль-ные ограниче-ния | На начало года | На конец года | Изменение за год |

| А | ||||

| 1. Имущество, тыс. руб. | +17254 | |||

| 2. Собственный капитал, тыс.руб. | +12371 | |||

| 3. Заемный капитал - всего, тыс. руб. | +4883 | |||

| 3.1. Долгосрочные обязательства | - | +470 | ||

| 3.2. Краткосрочные обязательства | +4413 | |||

| 4. Внеоборотные активы, тыс.руб. | +2257 | |||

| 5. Собственный оборотный капитал (стр.2 – стр.4) | +10114 | |||

| 6.Чистые оборотные активы | +10114 | |||

| 7. Оборотные активы - всего, тыс. руб. | +14997 | |||

| 7.1. Запасы | +7054 | |||

| 8. Коэффициент автономии (стр.2 / стр.1) | 0,5 | 0,94 | 0,87 | -0,07 |

| 9. Коэффициент соотношения заемных и собственных средств (стр.3 / стр.2) | 0,07 | 0,15 | +0,08 | |

| 10.Коэффициент соотношения мобильных и иммобилизованных средств (стр. 7 / стр.4) | 2,47 | 3,12 | +0,65 | |

| 11.Коэффициент маневренности собственного капитала (стр.5 / стр.2) | 0,5 | 0,69 | 0,72 | +0,03 |

| 12.Коэффициент обеспеченности оборотных активов собственным оборотным капиталом (стр.5 / стр.7) | 0,1 | 0,91 | 0,83 | -0,08 |

| 13.Коэффициент обеспеченности запасов собственным оборотным капиталом (стр.5 / стр.7) | 0,6 | 1,12 | 1,19 | +0,07 |

| 14. Коэффициент имущества производственного назначения ((стр. 4.+ стр.7.1) / стр.1) | 0,5 | 0,87 | 0,77 | -0,1 |

| 15. Коэффициент прогноза банкротства (стр.6 / стр.1) | 0,65 | 0,63 | -0,02 |

Анализируемое предприятие имеет высокую степень финансовой независимости, что подтверждается коэффициентами автономии и соотношения заемных и собственных средств. С экономической точки зрения это означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Величина показателя, превышающая 0,5 свидетельствует о том, что предприятие в достаточной степени финансово устойчиво. С точки зрения кредиторов это обеспечивает гарантированность предприятием своих обязательств. Однако снижение коэффициента автономии свидетельствует о некотором увеличении финансовой зависимости предприятия.

Коэффициент соотношения мобильных и иммобилизованных средств увеличился за год с 2,47 до 3,12, то есть в структуре активов значительно преобладают оборотные активы. Значение коэффициента маневренности выше рекомендуемого уровня и продолжает расти, что подтверждает вывод о том, что большая часть средств предприятия закреплена в ценностях мобильного характера. Это говорит о том, что предприятие может гибко реагировать на изменение рыночных условий.

Значение коэффициента обеспеченности запасов собственными источниками увеличилось в течение отчетного периода на 0,07 пункта и составило 1,19, что свидетельствует о том, что предприятие может собственными источниками средств покрыть необходимые размеры запасов и затрат. На предприятии достаточно высокий удельный вес составляет имущество производственного назначения: на начало года – 87%, на конец – 77%. Снижение коэффициента прогноза банкротства свидетельствует о некотором ухудшении финансового положения предприятия, однако оно по-прежнему остается довольно устойчивым.

| <== предыдущая страница | | | следующая страница ==> |

| Анализ абсолютных показателей финансовой устойчивости | | | Анализ платежеспособности и ликвидности |

Дата добавления: 2014-02-26; просмотров: 3329; Нарушение авторских прав

Мы поможем в написании ваших работ!