Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Виды бухгалтерского баланса

В практике работ организаций бухгалтерские балансы группируются по ряду признаков:

- по времени составления;

- по источникам составления;

- по объему содержания;

- по объекту отражения;

- по способу очистки статей;

- по форме предоставления информации.

По времени составления бухгалтерские балансы можно разделить на несколько групп:

- вступительный баланс (начальный) – первый баланс, составляемый в начале деятельности хозяйствующего субъекта. В его активе отражается состав имущества и прав организации, полученных при ее создании, а в пассиве – источники их возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющихся у организации активов;

- текущие балансы составляются периодически в течение всего срока функционирования хозяйствующего субъекта в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Различают несколько их видов, исходя из времени составления балансов;

- начальный и заключительный балансы – это отчетные документы о производственно-финансовой деятельности организации за год. Они составляются на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов).

- текущие (промежуточные) балансы составляются за квартал, полугодие и 9 месяцев по данным текущего учета;

- санируемые балансы разрабатываются в случаях, когда организация находится в трудном финансовом положении (банкротство и др.). Для составления таких балансов привлекаются специалисты независимых аудиторских фирм;

- ликвидационный баланс составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица.

- предварительный (провизорный) баланс – бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе активов организации. Основой такого баланса служат фактические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение хозяйствующего субъекта, в котором он может оказаться в конце отчетного периода;

- разделительные и объединительные балансы составляются в периоды разделения (объединения) юридических лиц.

По источникам составления различают следующие виды бухгалтерских балансов:

- инвентарные балансы составляют по данным инвентаризационных описей имущества и прав хозяйства, источников их образования. Примером инвентарного баланса является вступительный баланс;

- книжные балансы разрабатываются по данным текущего бухгалтерского учета (пример – текущие бухгалтерские балансы);

- генеральные балансы наиболее достоверно отражают производственно-хозяйственную деятельность организации и составляются по данным текущего бухгалтерского учета, подтвержденным инвентаризациями объектов учета.

По объему содержания бухгалтерские балансы подразделяются на следующие виды балансов:

- единичные балансы отражают деятельность одной организации;

- консолидированные (сводные) балансы характеризуют хозяйственную деятельность группы предприятий.

По объекту отражения бухгалтерские балансы подразделяются на следующие виды балансов:

- самостоятельный бухгалтерский баланс составляют организации, являющиеся юридическими лицами;

- отдельный – филиалы, представительства.

По способу очистки статей различают бухгалтерские следующие виды балансов:

- баланс-брутто (грубый) включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.;

- баланс-нетто (чистый) – баланс, из которого исключены регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов» и «Использованная прибыль». В современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную стоимость активов организации. В настоящее время сальдовый баланс-нетто является действующей формой отчетности.

По форме представления информации различают следующие виды балансов:

- сальдовый баланс характеризует в денежной оценке активы хозяйствующего субъекта и источники их образования по состоянию на определенную дату.

Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам;

- оборотный баланс кроме остатков активов и источников их образования на начало и конец периода содержит данные о движении объектов учета (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса.

Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого в процессе составления вступительного, заключительного и ликвидационного балансов.

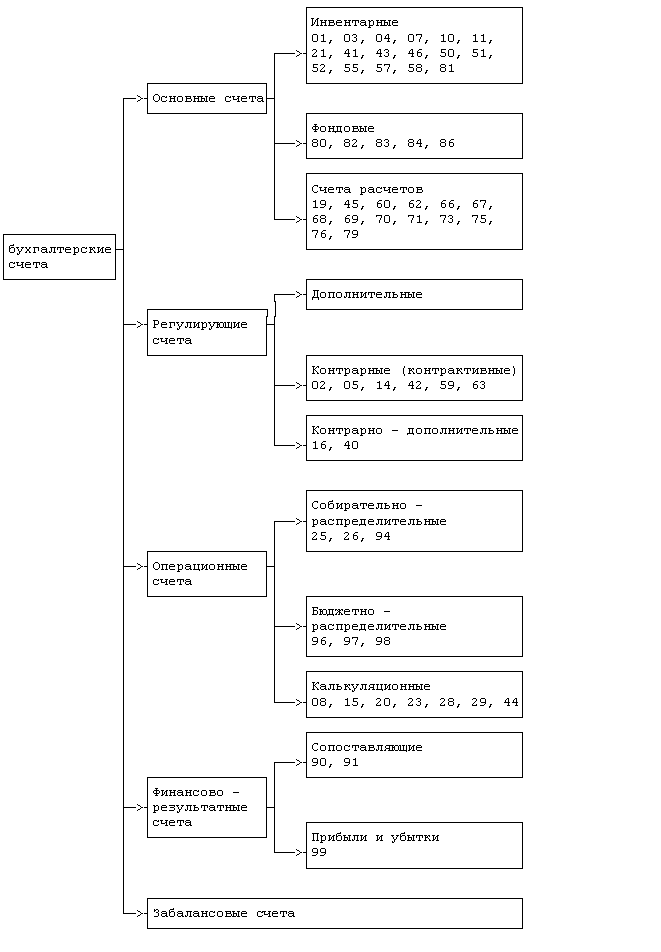

Классификацию счетов бухгалтерского учета рассмотреть самостоятельно!

| <== предыдущая страница | | | следующая страница ==> |

| Бухгалтерские счета и двойная запись | | | Предпереводческий анализ текста |

Дата добавления: 2014-05-28; просмотров: 714; Нарушение авторских прав

Мы поможем в написании ваших работ!