Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Лекция 1. Предмет финансовой науки. Финансовые категории

Цель и задачи курса

Основная цель учебной дисциплины «Финансы» – формирование базовых знаний по теории финансов, усвоение закономерностей их функционирования на макро- и микроуровнях как теоретической основы финансовой политики и развития финансовой системы.

Для достижения поставленной цели в ходе изучения дисциплины решаются следующие задачи:

- изучение сущности, функций и роли финансов в рыночной экономике;

- закономерностей их эволюционного развития;

- теоретических основ государственных, корпоративных и международных финансов;

- основ функционирования финансовой системы государства.

Предметом изучения дисциплины «Финансы» являются экономические отношения по поводу формирования, распределения и использования централизованных и децентрализованных фондов в денежной форме.

1. Этапы развития финансовой науки

2. Финансовая наука в советский период

3. Украинская финансовая наука

4. Роль финансов в общественном воспроизводстве

1. Этапы развития финансовой науки

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену, и было тесно связано с развитием государства и его потребностей в ресурсах.

Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, на которой происходит распределение стоимости общественного продукта по целевому назначению и субъектам хозяйствования, каждый из которых должен получить свою долю в произведенном продукте. Поэтому, важным признаком финансов как экономической категории является распределительный характер финансовых отношений.

Финансы существенно отличаются от других экономических категорий, функционирующих на стадии стоимостного распределения – кредита, заработной платы и цены.

Первоначальной сферой возникновения финансовых отношений являются процессы первичного распределения стоимости общественного продукта, когда эта стоимость распадается на составляющие ее элементы и происходит образование различных форм денежных доходов и накоплений. Дальнейшее перераспределение стоимости между субъектами хозяйствования и конкретизация целевого ее использования тоже происходит на основе финансов.

Условием функционирования финансов является наличие денег, а причиной появления финансов служит потребность субъектов хозяйствования и государства в ресурсах, обеспечивающих их деятельность.

Финансы незаменимы потому, что позволяют приспособить пропорции производства к нуждам потребления, обеспечивая в сфере хозяйствования удовлетворение постоянно меняющихся воспроизводственных потребностей. Это происходит с помощью формирования денежных фондов целевого назначения. Развитие общественных потребностей приводит к изменению состава и структуры денежных (финансовых) фондов, создаваемых в распоряжении субъектов хозяйствования.

Финансы объективно необходимы, так как обусловлены потребностями общественного развития. Государство же может, учитывая объективную необходимость финансовых отношений, разрабатывать различные формы их использования: вводить или отменять различные виды платежей, изменять формы использования финансовых ресурсов и т. д. Государство не может создавать то, что объективно не подготовлено ходом общественного развития. Оно устанавливает только формы проявления объективно назревших экономических отношений.

Без финансов невозможно обеспечить индивидуальный и общественный кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономики, стимулировать быстрейшее внедрение научно-технических достижений, удовлетворять другие общественные потребности.

Естественно, что такую важную область экономики не могли обойти своим вниманием ее исследователи. Немало знаменитых экономистов внесли свой вклад в развитие финансовой теории. Рассмотрим это более подробно.

Теория финансов, как и все науки, родилась из практики. Финансовая практика гораздо (на тысячелетия) старше финансовой науки. Существовало бесчисленное множество финансовых хозяйств, которые развивались, расширялись, существовали и умирали, ничего не зная о финансовой науке.

Финансовая наука возникла позднее других социально-политических наук, ее зарождение большинство исследователей относят к XV-XVI вв.

Историю финансовой науки условно можно разбить на четыре этапа:

Первый этап – зарождение финансовой науки: со времен античности до 17 века.

Второй этап – научные школы 18 века и их вклад в развитие науки о финансах.

Третий этап – 19 век – период окончательного выделения финансовой науки из политэкономии.

Четвертый этап – 20 век – развитие кейнсианства и переход к социальному рыночному хозяйству.

Рассмотрим каждый этап более подробно.

Первый этап (времена античности – 17 век)

В древнем мире при значительной финансовой деятельности государств финансовой теории как таковой не было, хотя история сохранила рекомендации философов-мыслителей касательно пополнения государственной казны. Общие мысли об организации хозяйства находят свое выражение в античном мире у классиков – Ксенофонта, Аристотеля.

Ксенофонт признавал государственными доходами сдачу в аренду государственного имущества, невольников, таможенные пошлины и налоги. Он рекомендует Афинам покупать невольников в целях получения дохода от передачи их внаем владельцам Лаврионских серебряных рудников. Он предлагает государству строить гостиницы, магазины для складирования товаров с целью передачи их внаем и для этого предлагает государству даже осуществлять займы.

В средние века, когда преобладало натуральное хозяйство, финансовые отношения развивались слабо и не способствовали развитию финансовой науки. Некоторые сведения о финансах можно найти у Фомы Аквинского (13в.). Но, в целом, для средних веков характерны общие положения о финансовой нравственности, разбросанные в теологических, философских, политических и юридических сочинениях схоластиков.

Финансовая наука появилась одновременно с политэкономией в 15 веке в период экономического и культурного подъема в Италии. Первые успехи торгового капитала привели к появлению меркантилизма. Один из его представителей Диомеде Карафа (конец 15 ст.), который управлял финансовым хозяйством неаполитанского королевства, первым стал вводить научные основы управления финансами. Он сформулировал положение отом, что основой бюджета должны быть домены (государственная собственность на землю, леса, капиталы, которые принадлежат государству) и регалии (монопольные промыслы). По его мнению, государство не должно устанавливать слишком высокие налоги. Также он первым ввел разделение налогов: на оборону, содержание правителя, для удовлетворения чрезвычайных потребностей.

Выдающимся экономистом 16 века считается французский ученый Жан Боден (1530-1596). В своем произведении «Финансы – нервы государства» он выделил семь источников доходов государства – домены, военный трофей, подарки дружественных государств, сборы с союзников,доходы от торговли, таможенные сборы, подношения покоренных государств. Налоги он считал опасным способом получения доходов, поскольку они портят отношения короля с подданными. Он также ввел классификацию государственных расходов.

Таким образом, меркантилисты в лице Жана Бодена сделали первую попытку определить финансовое хозяйство как хозяйство, состоящее из государственных доходов и расходов.

В 17 веке острая необходимость увеличить доходы государства в европейских странах активизировала финансовую науку в направлении обоснования налогов. В 1642 году в Англии под влиянием идей Томаса Гоббса ввели доктрину косвенных налогов. Гоббс признавал за королем право облагать умеренными налогами и настаивал на преимуществах именно косвенных налогов. В конце века под влиянием Джона Локка косвенные налоги в Англии заменили на прямые налоги.

Фундамент финансовой науки заложили немецкие финансисты-камералисты (камерализм – это одно из направлений меркантилизма). Они осуществили первую попытку систематического изложения основ финансового управления.

Л. Фон Секендорф впервые обосновал идею о связи народного хозяйства, благополучия и налоговой силы населения.

Ф. Юсти и И. Зонненфельс систематизировали все существующие финансовые теории и построили общую систему финансовой науки. Ф. Юсти – автор «Системы финансового хозяйства» – считается отцом финансовой науки.

Второй этап (научные школы 18 века)

В конце 18 века теория финансов стала развиваться благодаря следующим предпосылкам:

- влиянию новых теорий философии, права, государства;

- развитию науки экономики;

- серьезным изменениям в политической, социальной, экономической жизни (влияние Великой французской революции и технического прогресса).

Приоритет в развитии финансовой науки перешел к французским ученым-физиократам (Франсуа Кене, Жак Тюрго, Виктор Мирабо). Они впервые подняли такие проблемы как:

- справедливость налогообложения;

- переложение налогов;

- источники доходов;

- участие каждого гражданина в использовании государственных финансов;

- взаимосвязи и взаимозависимости финансов и народного хозяйства.

Они видели пути развития финансовой науки во взаимосвязи вопросов финансового хозяйства с теориями политэкономии.

Глава школы физиократов Франсуа Кене разработал экономическую таблицу, в которой отобразил как единое целое весь общественный процесс воспроизводства, обращения, распределения и потребления продуктов.

Физиократы протестовали против широкого использования налогов, считая их тормозом экономического развития.

В 18 веке теории финансов также развиваются благодаря трудам Адама Смита («Богатство народов»). Он рассматривал экономическую основу финансового хозяйства. Пятая книга «Богатство народов» полностью посвящена учению о финансах.

Государственные расходы Смит делит на две группы:

- расходы общего значения (оборона и содержание королевской власти), которые должны формироваться за счет доходов общества.

- расходы, в которых заинтересованы только отдельные члены общества (расходы на образование, суды), которые должны формироваться за счет пошлин.

Отсюда возникла идея разделить финансовое хозяйство на государственное и местное.

Доходы Смит делил также на две группы:

- неналоговые доходы (от капиталов, предприятий государства);

- налоги.

При этом он протестовал против предпринимательской деятельности государства, считая ее нерациональной.

Смиту также принадлежит приоритет в разработке общих принципов налогообложения, которые стали основой современной налоговой системы.

В целом, благодаря Смиту наука о финансах приобрела самостоятельность.

Давид Риккардо создал теорию налогов, согласно которой основная часть налогов должна уплачиваться капиталистами из прибыли, и только некоторые налоги – из земельной ренты. Эта теория до сих пор используется в законодательстве некоторых стран.

Немецкий ученый Адольф Вагнер дополнил теорию Смита теорией коллективных потребностей, а также сформулировал главные принципы налогообложения, к которым отнес:

- достаточность и изменчивость;

- выбор подходящего источника и объекта;

- общность и равность;

- определенность, удобство, дешевизна.

Третий этап (19 век – период окончательного выделения

финансовой науки из политэкономии)

Приблизительно в середине 19 века финансовая наука окончательно отделилась от политэкономии.

Переход к конституциональному управлению потребовал рассмотрения и утверждения бюджета, что повлекло разработку бюджетного права.

Бюджет, финансовое управление и контроль стали важной частью финансовой теории, чего не было в теориях Смита и физиократов.

Финансовая наука стала развиваться в социальном направлении, а не в фискальном, как было до сих пор.

В университетах появляются кафедры финансовой науки и учебники по финансам. Например, учебник немецкого ученого Карла Генриха Рау «Основы финансовой науки» 50 лет был основным не только в Германии, но и в других странах. По структуре он был очень похож на современные учебники по финансам.

С середины и до конца 19 века финансовая наука находилась также под влиянием учения Карла Маркса. Крупных специальных робот по финансам у Маркса и Энгельса практически нет. Но в основных их работах, посвященных характеристике бюджетов европейских стран, раскрывается классовый характер государственных бюджетов эпохи домонополистического капитализма, неэффективный антинародный характер расходов государства, связь их с налогами.

Маркс, при исследовании методов первоначального накопления капитала, в первую очередь, отнес к ним такие финансовые методы как:

- государственные расходы,

- государственные кредиты,

- налоговую систему.

Именно благодаря этим методам, по его мнению, произошло стремительное развитие капиталистического производства и быстрый рост капитала.

Однако Маркс считал, что налоги являются дополнительным ярмом для трудящихся.

Выход из циклических кризисов при помощи финансовой политики государства, Маркс считал неприемлемым.

Украинские ученые, которые внесли вклад в развитие финансовой науки в конце 19 века – это Николай Бунте, Иван Вернадский, Тимофей Степанов.

Николай Бунге – ректор Киевского университета, министр финансов. Отстаивал идею о том, что экономическое развитие требует частной инициативы, свободной конкуренции, ограничения вторжения государства в экономическую жизнь, развития кредитных институтов. Он обосновал, что государственные предприятия не имеют стимулов для развития и вообще политика протекционизма является вредным явлением для экономики, поскольку задерживает общее удешевление продукции, а, следовательно, и увеличение благосостояния граждан, задерживает рост прибыли и зарплаты, развитие технической основы государства, поскольку искусственно сдерживает конкуренцию.

В конце 19 - начале 20 века значительное влияние на финансовую науку оказали маржиналисты с их теорией предельной полезности государственных услуг и налогов.

Государственные расходы и налоги рассматривались в теории предельной полезности как индивидуальные соглашения между государством и частными лицами.

Четвертый этап

(20 век – развитие кейнсианства и переход к социальному рыночному хозяйству)

До начала первой мировой войны экономическая наука придерживалась принципа невмешательства в экономику страны.

Регулирование производства и распределения начало осуществляться уже в годы первой мировой войны. Этот процесс усилился в годы экономического кризиса (1929-1933гг.)

Экономическая теория Джона Мейнарда Кейнса значительно повлияла на развитие финансовой теории. В основу этой теории положена идея «эффективного спроса» и его стимулирования.

В «Общей теории занятости, процента и денег» Кейнса обоснована необходимость вмешательства в экономику и основные инструменты управления, которыми должны стать финансовые механизмы. Увеличение государственных расходов за счет налогов и кредитов, более гибкое их перераспределение должны оживить предпринимательскую деятельность, обеспечить увеличение национального дохода, а также ликвидировать безработицу.

Государство должно влиять на инвестиционное и личное потребление граждан. Оно должно предотвратить падение спроса на товары и сокращение производства: для этого увеличиваются государственные расходы, стимулируются частные инвестиции.

Кейнс предложил такую формулу:

Сбережения + налоги = инвестиции + государственные расходы.

До 1970-х годов идеи Кейнса лежали в основе финансовой политики большинства развитых стран.

В 1950-1960 годах последователь Кейнса – Франсуа Перру внес втеорию динамический элемент и создал теорию экономического роста.

Экономисты сразу нескольких стран завершили разработку фискальной антициклической теории с целью сбалансированного развития.

Неокейнсианцы отстаивали необходимость увеличения государственных расходов, несмотря на рост государственного долга. Однако на практике эта теория привела к существенному росту дефицитов бюджетов.

Стокгольмская школа (Гуннар Мюрдаль, Эрик Линдаль) предложила теорию циклического балансирования бюджетов – приспособление доходов и расходов государства к экономическому циклу. В результате ее использования в ряде стран были созданы фонды циклического регулирования.

Параллельно с теориями неокейнсианцев в 1950-е годы стали развиваться неоклассические теории (их представителями были Р. Слоу, Джон Кенрик, Пайонелл Роббинс, Джейли Мид), которые отстаивали идеи свободного предпринимательства при ограничении государственного вмешательства. Они базировались на таких принципах:

- уменьшение государственных расходов,

- увеличение в их структуре расходов на производство и науку,

- снижение уровня налогов,

- достижение бездефицитного бюджета.

В условиях усиления инфляционных тенденций в экономиках большинства стран кейнсианская и неокейнсианская теории подвергаются критике. В связи с этими событиями из неоклассической школы выделилось неоконсервативное направление (Т. Стейн, Хау), которое разрабатывало теорию экономики предложения.

Финансовая концепция представителей этого направления основывалась на том, что экономический рост определяется сбережениями и накоплениями. Государство через налоговую систему (снижение налогов) должно создать условия для создания сбережений, которые будут достаточными для обеспечения инвестиций в стране. Государство должно стимулировать научно-технический прогресс.

В основу налоговых систем стран Запада в 1980-е годы была положена налоговая концепция американского экономиста Лаффера, который пришел к выводу, что высокие налоговые ставки сдерживают темпы экономического развития.

В 1970-х годах оформилось посткейнсианское направление (его представителями были Николас Калдор, Шекл, Минский, Клауер). Их идея сводилась к расширению государственного вмешательства с помощью финансового механизма. Финансовая политика должна быть основным элементом регулирования и должна быть направлена на ограничение деятельности монополий, сокращение военных затрат. В политике доходов они выступают за проведение социальных реформ и увеличение расходов на социальные цели. В политике налогообложения придерживаются идеи замены налога на прибыль налогом на потребление, чтобы стимулировать сбережения и ослабить инфляцию.

Идеи кейнсианства близки к направлению «социального рыночного хозяйства». Основоположником этой теории является немецкий политолог Вильгельм Ойкен. Согласно этой теории социальное рыночное хозяйство это не капитализм, не социализм, а является третьим путем развития общества.

Характерные черты социального рыночного хозяйства:

- свобода ценообразования и стабильность денежного обращения;

- конкуренция без монополий;

- неприкосновенность частной собственности;

- экономическая самостоятельность и ответственность предприятий;

- ограниченное экономическое влияние государства на экономику, которое обеспечивает три свободы: свободу рынка, свободу конкуренции, свободу от монополий.

Со временем неолибералы выдвинули новую, более современную теорию «сформировавшегося общества», где благосостояние каждого члена неразрывно связано с его вкладом в доход государства, а государство – это автономное образование, которое заботится об общем благосостоянии.

В современной финансовой науке сейчас наблюдается процесс взаимопроникновения финансовых идей, несмотря на идейные различия.

2. Финансовая наука в советский период

Финансовая наука как самостоятельное явление начала складываться в России в начале XIX в. В этот период появляются первые крупные работы в области финансов. Начало русской финансовой науке положила работа И. И. Тургенева «Опыт теории налогов» (издана в 1818 г.), в которой впервые в России были изучены особенности налогов, их значение для государственного хозяйства и всей экономики страны.

Вопросы финансов в трудах дореволюционных ученых. Расцвет российской финансовой науки пришелся на конец XIX – начало XX вв., когда были опубликованы самые известные работы российских экономистов и юристов И. Янжула, И. Озерова, И. Кулишера, Л. Ходского, В. Лебедева, С. Иловайского и др.

Российские ученые-финансисты разрабатывали как теоретические, так и практические вопросы финансовой науки. В теории они были приверженцами прагматического подхода, сторонниками теории «удовлетворения коллективных потребностей». Особенно ярко это проявилось в учебнике И. Озерова «Основы финансовой науки»:

«Одни потребности удовлетворяются сами единоличными усилиями, другие – совместно с другими лицами, для чего история выработала союзы людей (государство, община и т.д.). Многие потребности индивидуального характера переходят в настоящее время в разряд потребностей, удовлетворяемых коллективным путем... коллективные потребности в настоящее время требуют громадных средств.» И далее: «…финансовая наука изучает финансовое хозяйство, т.е. совокупность отношений, которые возникают на почве добывания союзами публичного характера материальных средств: она изучает те способы, посредством которых эти союзы добывают себе нужные средства и как эти способы отражаются на других сторонах жизни, почему в одну эпоху преобладают одни способы, а в другую – другие».

Основное место в трудах ученых занимало исследование государственных финансов (следует отметить, что в работах этого периода практически не упоминается даже постановка вопроса о финансах частного хозяйства). При этом достаточно подробно исследовались вопросы доходов государства: система доходов, их развитие в различных государствах, порядок и формы взимания налогов в бюджет, контроль за этими процессами со стороны государства, источники покрытия дефицита бюджета, развитие государственного кредита.

Другое направление, которое подробно изучалось дореволюционными финансистами, – бюджет и местные финансы. Рассматривались вопросы построения центрального бюджета и местных бюджетов, а также бюджетного процесса (в особенности его кассовое устройство).

Вэтот же период развивалось социал-демократическое течение в экономической науке, которое было представлено российскими последователями К. Маркса и Ф. Энгельса. Общим для всех социал-демократов был поверхностный подход к исследованию явлений финансовой жизни, основанный на привязке теоретических разработок к сиюминутным потребностям политической борьбы за власть. Наиболее ярким представителем этого течения был В. Ленин (1870-1924).

Основное содержание дореволюционных работ В.Ленина – критика финансовой политики России. В многочисленных статьях и выступлениях им были критически рассмотрены система доходов и расходов бюджета, раскрыта социальная характеристика косвенных налогов, показано плачевное финансовое состояние государства в последний предреволюционный период.

В 1917г. В.И.Лениным разрабатывается экономическая платформа партии большевиков, которая была принята VI съездом РСДРП (б). В ней много внимания уделяется вопросам денег, финансов и кредита. В частности, она предусматривала национализацию и централизацию банковского дела, национализацию страхового дела, прекращение выпуска бумажных денег, отказ от уплаты внешних и внутренних долгов, изменения налоговой системы путем введения высокого поимущественного налога и налога на прирост имущества, реформу подоходного налога и установления действительного контроля за доходами капиталистов, введения высоких косвенных налогов на предметы роскоши. Практически все эти мероприятия, за исключением стабилизации денежного обращения и реформы налоговой системы, были осуществлены в ходе Октябрьской революции и в первые послереволюционные годы.

В дальнейшем исследование Лениным финансовых проблем было связано в основном с тактическими задачами, возникавшими перед государством. Наиболее активно им были разработаны вопросы финансового контроля, создания нового финансового аппарата, укрепления финансового положения государства, проведения денежной реформы и осуществления финансовой политики государства на различных этапах послереволюционного развития.

Анализ работ Ленина и других ученых-марксистов начала XX в. показывает, что целостного исследования содержания и роли финансов и основных финансовых категорий (налоги, бюджет, государственный кредит и т.д.) в них осуществлено не было. Следует констатировать лишь изучение некоторых частных вопросов, связанных с управлением финансовым хозяйством государства.

Все это привело к тому, что в первый послереволюционный период изучение финансов строилось в основном на трудах дореволюционных экономистов: И. Янжула, И. Озерова, Л. Ходского и их последователей (Я. Торгулова, И. Кулишера, Ф. Менькова). Такое состояние финансовой науки продолжалось примерно до середины 1920-х гг.

Советская финансовая наука. С переходом к директивным методам управления экономикой и финансами появляется необходимость упорядочения и унификации научных представлений о финансах, их подчинения классовой борьбе. Результатом этого является создание науки о финансах СССР, доказывающей преимущества советских финансов над финансами капиталистических государств. Период становления этой науки был достаточно длительным – с конца 1920 до начала 1950-х гг.

В первый период (1926-1931) в основном разрабатывались частные вопросы финансов, которые возникали в ходе выполнения первого пятилетнего плана. Но в то же время делались попытки обобщения новых явлений социалистической практики финансов. Это работы Д. Кузовкова, Г. Тиктина, А. Буковецкого и особенно учебник «Краткий курс финансовой науки» Д. Боголепова, представляемый автором как «марксистский учебник». Но цель не была достигнута. Об этом, в частности, говорит определение финансовой науки, которое приводит автор: «Финансовая наука общества, переходного к социализму, должна изучать общественные отношения, возникающие на почве добывания этим обществом, или его ответвлениями, средств материального характера, необходимых для существования его государственной организации, служащей орудием для подавления остатков буржуазного общества, для построения социалистического общества».

Несмотря на активное использование социалистической фразеологии содержание финансов у Д. Боголепова (как и у других экономистов этого периода) вытекает из теории «удовлетворения коллективных потребностей», сторонниками которой, как отмечалось, были дореволюционные российские экономисты. Все это привело к тому, что ни одна из разработок теории финансов не стала официально признанной и поддерживаемой, что являлось главным для ее развития в тот исторический период в СССР.

Второй период развития советской финансовой науки (1931-1956гг.) характеризуется становлением единых взглядов на предмет финансов. Классиком этого периода был В. Дьяченко, который в своих многочисленных работах разработал основы теории финансов: сущность, функции и роль финансов в общественном воспроизводстве, место финансов в распределении национального дохода, состав финансовой системы и некоторые другие вопросы.

В. Дьяченко впервые дал целостное марксистское определение финансов:

«Финансы социалистического государства есть система денежных отношений, на основе которых через плановое распределение доходов и накоплений обеспечивается образование и использование централизованных и децентрализованных фондов денежных ресурсов государства в соответствии с его функциями и задачами». Труды В. Дьяченко стали основой для первых официальных учебников «Финансы СССР» (1933) и «Финансы и кредит СССР» (1940). Концентрированно взгляды В.Дьяченко отражены в работе «К вопросам о сущности и функциях советских финансов».

Исследование прикладных вопросов финансовой науки проводилось в этот период в основном по двум направлениям: 1) изучение истории развития финансовых категорий. Это книги К. Плотникова, посвященные истории бюджета, А. Зверева и Э. Вознесенского, освещающие развитие финансов в период Великой Отечественной войны; 2) работы, раскрывающие действующую финансовую практику. Эти работы носили описательный характер и активно использовались в системе финансового образования.

Устранение догматических явлений в экономической теории положило конец единомыслию в советской финансовой науке. В конце 1950 – начале 1970-х гг. появляются многочисленные работы экономистов, посвященные теории финансов. Наиболее значительные из них: А. Александров «Финансы социализма» (1965); А. Бирман «Очерки теории советских финансов» (три выпуска – 1968, 1972, 1975); Э. Вознесенский «Дискуссионные вопросы теории финансов» (1969); Г. Точильников «Социалистические финансы» (1974). В этот же период выходит ряд учебников и учебных пособий по дисциплинам «Финансы СССР» и «Финансы и кредит СССР», среди которых особо следует отметить учебник «Финансы СССР» под редакцией М. Шерменева (1977).

Суть дискуссии по вопросам теории финансов сводится к определению места финансов в системе расширенного воспроизводства. Базируясь на единой политэкономической теории К. Маркса, авторы различных концепций делятся на две группы. Первые считают, что место финансов – это лишь система отношений распределения денежных средств, носящая безэквивалентный характер. Исходя из этого финансы лишь косвенно через распределение влияют на отношения производства, обмена и потребления материальных благ. Яркими представителями этой группы ученых были В. Дьяченко, Г. Точильников и М. Шерменев.

Вторая группа экономистов (Э. Вознесенский, А. Александров, А. Бирман) придерживается иной точки зрения. По их мнению, финансовые отношения – суть отношения всех четырех или нескольких стадий воспроизводства. Этот подход характеризует расширительную концепцию финансов.

Исходя из таких различий в основе теоретических концепций отличаются взгляды ученых на производные вопросы (особенности финансовых отношений, функции финансов, границы финансов, состав финансовой системы и др.).

Одновременно с развитием теории финансов в конце 1950 – начале 1960-х гг. появился принципиально новый вид прикладных финансовых исследований. Если в 1930 – начале 1950-х гг. работы, посвященные организации финансовых отношений на практике, носили в основном описательный или хвалебный характер, то после начала хозяйственной реформы 1960-х гг. были опубликованы серьезные работы, носящие критический характер и содержащие разработки по совершенствованию отдельных финансовых инструментов.

В первую очередь следует отметить книги А. Бирмана, в которых впервые на достаточно высоком уровне были поставлены проблемы финансов предприятий. В его трудах впервые разработаны вопросы использования финансовых категорий в условиях хозяйственного расчета, который в интерпретации автора имел элементы рыночного хозяйства в условиях социализма.

Фактически впервые были изучены содержание финансовых ресурсов, управление финансами предприятий. Работы А. Бирмана дали толчок исследованию финансов предприятий в работах экономистов 1960-1980-х гг. (П. Бунич, Г. Базарова, В. Сенчагов, С. Ситарян, М. Романовский и др.).

Исследование проблем бюджетной сферы в этот период велось по двум направлениям: развитие доходов и расходов бюджета; организация местных бюджетов. Комплексное изучение бюджетных вопросов было затруднено из-за недостатка информации и идеологических догм, господствовавших в тот период в финансовой науке. Из крупных работ, посвященных государственному бюджету, следует отметить книги С. Ситаряна, Я. Либермана, В Родионовой, Л. Павловой.

Чрезвычайно негативно на изучение страхования повлияла государственная монополия на страховое дело. Теоретические исследования исходили из интерпретации представлений К. Маркса о необходимости, содержании и роли страховых фондов и поэтому не имели достаточной новизны. Прикладные разработки велись в основном в рамках применявшихся Госстрахом видов страхования. Определенный интерес представляют работы Л. Мотшева, Л. Рейтмана, Е. Коломина, обобщающие представления того периода о теории и практике страхования.

Много внимания уделялось в этот период анализу и критике финансовых отношений зарубежных стран. С одной стороны, следует выделить крупные работы, посвященные развитию финансов капитализма (В. Болдырев, Л. Дробозина, Л. Павлова, Л. Окунева и др.), а, с другой стороны, труды, исследующие особенности и тенденции развития финансовых инструментов в социалистических странах (Д. Бутаков, Ю. Кашин и др.)

Характеризуя современное состояние финансовой науки в России, следует отметить практическое отсутствие глубоких теоретических и практических трудов в этой области. Работы некоторых авторов носят скорее описательный, чем методологический и методический характер, другие – направляют свои усилия на адаптацию существовавших воззрений и инструментария к современным условиям, работы третьих являются компилятивным изложением трудов зарубежных авторов.

Все это объясняется несколькими обстоятельствами.

1) Исчез фетиш единой теоретической базы исследований марксистской политэкономии. Проведение дискуссий по старым направлениям стало малоактуальным, так как все основные аргументы сторонами уже были изложены.

2) Исследование прикладных вопросов финансов значительно затруднено из-за неподготовленности большинства экономистов к применению современной методологии изучения явлений рыночной экономики и отсутствия стабильной финансовой информации.

3) Отсутствует устойчивая законодательная база для развития фундаментальных и прикладных исследований в области финансов.

3. Украинская финансовая наука

С 30-х гг. XIX ст. углубляется кризис крепостнической системы, формируется капиталистический уклад в экономике. В экономических взглядах происходят изменения. Приобретает популярность теория А. Смита и Д. Рикардо. Впервые в Украине ее начал пропагандировать преподаватель политической экономии, профессор Харьковского университета Тихон Федорович Степанов.

В 60-е гг. ХІХ ст. экономические взгляды украинских экономистов, публицистов, прогрессивных деятелей имели много общего со взглядами и направлениями экономической мысли в Западной Европе, но отличались самостоятельностью и оригинальностью в связи с социально-экономическими особенностями Украины как аграрной полуколонии русской империи.

Значительную роль, в этот период играют “общины”, особенно в больших городах. Общественное движение находилось под влиянием ежемесячного украинского журнала "Основа", который издавался в Петербурге. Именно в "Основе" печатали свои статьи Пантелеймон Кулиш, Тадей Рыльский, Михаил Дрогоманов и др.

Т.Ф. Степанов – один из первых в России и первый в Украине разработал и читал курс политической экономии на русском языке в Харьковском университете. В основу курса он положил классическую политэкономию У. Петти, А. Смита, Д. Рикардо, Ж.Б. Сея и др. Заслуживает внимания его работа «Записки по политической экономии».

Т.Р. Рыльский – отец будущего писателя М.Т. Рыльского, учитель-педагог. В своих статьях высказывал мысли по экономическим проблемам. Эти мысли отличаются своей оригинальностью.

М. Драгоманов не принял теории классовой борьбы Маркса, социалистической революции, диктатуры пролетариата.

Пути перехода от феодализма к капитализму в то время обосновываются такими экономистами и общественными деятелями, как Дмитрием Петровичем Журавским, Дмитрием Михайловичем Струковым, Иваном Васильевичем Вернадским, Аполлоном Александровичем Скальковським.

После реформы І861 года экономические идеи в Украине развивались на основе движения народничества. Народники видели в Украине сельскохозяйственное государство и считали, что укрепление сельской общины приведет общество к социализму. Теоретическими центрами народнической экономической мысли в Украине были Киев, Одесса, Харьков, а представителями – Феникс Вадимович Волховський, Тихон Иванович Осадчий, Павел Арсеньевич Грабовский.

В развитие экономической мысли в Украине свою частицу внесли деятели земств. Земство было введено на основе Земской реформы 1864 г. и представляло из себя форму демократического самоуправления. Органы земств ведали хозяйственными вопросами.

В 80-90 гг. ХІХ ст. в Украине формируются капиталистические отношения. Часть экономистов Украины продолжает отстаивать необходимость развития Украины, как цивилизованного государства с развитыми аграрными отношениями, вторая часть, которая понимала неизбежность и объективность развития капитализма, стала на путь исследования капиталистических отношений, распространение экономических теорий А. Смита, Д. Рикардо, К. Маркса. В учебных заведениях формируются научно-исследовательские центры и школы классической политической экономии. Основателями таких школ стали в Харьковском университете Г. Цехановецький и К. Гаттенбергер, в Киевском – профессора Г. Зибер и М. Туган-Барановский.

Выдающуюся роль в развитии экономической теории в Украине сыграл экономист-статистик Николай Иванович Зибер (І844-1888), магистр политэкономии, преподаватель политэкономии и статистики Киевского университета.

Политический вклад в развитие экономической теории в Украине сделал ученый-экономист, общественный и государственный деятель, министр финансов Центрального Совета Украины Михаил Иванович Туган-Барановский. После деятельности в Центральной Раде работал профессором политической экономии Киевского университета.

Популяризаторами идей А. Смита, Д. Рикардо и К. Маркса в конце XIX ст. стали Сергей Андреевич Подолинский, Иван Яковлевич Франко – писатель, публицист, ученый, общественный деятель, а также Николай Васильевич Левицкий, артельно-кооперативные идеи которого были очень популярные и изучались в высших учебных заведениях. Практической деятельностью его была организация земледельческих и ремесленных артелей, которых при его участии было создано за 1894-1896 гг. восемьдесят пять.

В начале ХХ ст. экономическое учение К. Маркса все больше подвергалось пересмотру. Этим попыткам противостояли так называемые "ортодоксальные марксисты" во главе, с Лениным. Среди украинских экономистов ортодоксальными марксистами считались О. Шлихтер, О. Цюрупа, П. Попов.

Уже в конце ХІХ ст. на Западе появляются новые теоретические идеи в политической экономике – идеи маржинализма.

Суть маржинализма состояла в следующем:

1. внесение в политэкономический анализ социального аспекта;

2. замена трудовой теории стоимости психологической теорией;

3. идея регулированной экономики;

4. эволюционизм во взглядах на поступательное развитие общества (у Маркса развитие идет через скачек – революцию);

5. широкое применение эмпирических исследовательских приемов.

Маржинализм на Западе, прежде всего в Англии, использует достижения классической школы.

Работы А. Маршалла 90-х гг. XIX ст. дали начало такому направлению в политической экономике, как неоклассицизм.

В Украине, одновременно с Маршаллом, аналогичные идеи разработал М. Туган-Барановский. Математически обоснована эта идея, т.е. идея синтеза трудовой теории стоимости с теорией предельной полезности в работах таких украинских экономистов, как В. Дмитриев, В. Арнольд и др.

После революции 1917г. можно наблюдать, как решался экономический вопрос Украинскою Центральною Радою, которая существовала с марта 1917 года по апрель 1918 года. Свою деятельность Рада начала делегацией к Временному Правительству в Петрограде с просьбой часть средств, которые направлялись из Украины в Центральную казну, оставить в Украине для нужд образования и просвещения. Временное правительство отвечает отказом.

Центральная Рада провозглашает Первый Универсал от июня 1917г. В нем провозглашается свобода и независимость Украины.

В июле 1917 года Временное Правительство признало право Украины на самоопределение. Центральная Рада провозглашает Второй Универсал от июля 1917 года. В нем говорилось о готовности Украины тесно сотрудничать и взаимодействовать с центральными органами России. Кроме этого, Центральная Рада и ее органы пополнялись представителями других народов, которые жили в Украине. Таким образом, она превратилась из национального Украинского органа власти в многонациональный.

После октябрьского переворота в 1917 году Центральная Рада Украины приняла решение идти своим путем. Третий Универсал от октября 1919 года провозглашает, что Украина не отделяется от российской республики, но войдет в ее состав на основе федерации. Собственность на землю становится всенародной, устанавливается восьмичасовой рабочий день. Универсал вводил государственный контроль над производством и распределением продуктов, отменял смертную казнь, провозглашал свободы слова, веры, собрания и др.

Но Правительство России начало акции против Украины, с целью покорения ее. Центральная Рада Четвертым Универсалом от 9 (22) января 1918г. провозглашает Украину самостоятельным государством. Был разработан закон о передаче земли трудовому народу без выкупа еще к началу весенних работ. Было провозглашено, что леса, воды, недра переходят в распоряжение Народной Украинской Республики, для которой вводится монополия на внешнюю торговлю, на производство и распределение основных видов продукции, на банки, кредитные кассы и кредитование. Универсалом предполагался созыв Учредительного собрания и принятия Конституции Украинской Народной Республики, которая и была принята на сессии Центральной Рады 28 апреля 1918г. Тогда же были внесены изменения в закон о земле, согласно которому земельные наделы до 30 десятин не подлежали социализации. Но в тот же день в Украине с помощью немецких солдат власть взял гетман П. Скоропадский.

Правильно раскрыть историю украинской финансовой науки можно лишь при условии учета общих и специфических тенденций в развитии финансовой науки в Украине. Общие тенденции связаны со становлением и развитием капиталистической рыночной экономики, прогрессом мировой экономической науки, в частности, финансовой. Эти тенденции по-разному проявились в первой и второй половинах 19 века. Особое влияние на изучение финансовых вопросов оказала отмена крепостного права в Российской империи в 1861 году.

Финансовые реформы 1880-1890-х гг. М.Х. Бунге, И.А. Вишнеградского, С.Ю. Витте, с одной стороны, опирались на серьезные наработки финансовой науки, а с другой, – давали серьезный импульс для ее дальнейшей разработки, в том числе и в историческом аспекте.

Специфические тенденции развития финансовой науки в Украине определялись особенностями состояния и развития украинской экономики:

- отсутствием государственности на протяжении нескольких столетий;

- обособленностью от соседних государств – Румынии и Польши.

Из-за этого украинская наука воспринималась:

- во-первых, как несамостоятельная, несамобытная;

- во-вторых, сохранялись региональные особенности в формировании и развитии финансовой науки;

- в-третьих, прикладные, исторические и другие аспекты исследования финансов тесно связывались с проблемами национального самоопределения, укрепления национальных элементов в ведущих отраслях экономики, повышения благосостояния населения;

- в-четвертых, важными центрами развития нашей национальной мысли и издательского дела стали культурные центры метрополий и другие города за пределами Украины (Петербург, Москва, Будапешт, Вена, Варшава и др.).

Переплетение общих и специфических тенденций для развития финансовой науки обусловило присущие только украинской финансовой мысли особенности. Среди них – исследование географического распределения доходов и расходов в Российской империи с целью выяснения роли в этом процессе Украины. Этому вопросу была посвящена работа М.П. Яснопольского, посвященная территориальному распределению государственных доходов и расходов, и охватывающая период с 1866 по 1887 гг. Этот ученый, на основе огромного объема цифрового, фактического и исторического материала, пришел к выводу о нерациональности российской экономической и финансовой политики, и основал исследования финансовой эксплуатации Украины Россией. В 20 в. эту идею развивали ученые – представители украинской диаспоры. Их подход к изучению данной проблемы состоял в попытках доказать фактическое неравноправие Украины в составе СССР, экономическую и финансовую эксплуатацию Украины.

В 1920-1930-е гг. украинская финансовая теория анализировала основные вопросы природы финансовых явлений и факторов, от которых зависит их развитие (работы Т.И. Тиктина «Основные теоретические проблемы динамики публичного хозяйства», В.В. Карпенко «Преимущества расходов как принцип государственного хозяйства». В области финансов зарубежных государств изучались финансовые системы отдельных западных стран и их эволюция в связи с первой мировой войной, а в некоторых странах – в связи с социалистической революцией.

В процессе исследования финансов СССР усилия ученых были направлены на выяснение специфики советской финансовой системы, связанной с особенностями социальной и экономической политики государства, проблем формирования и развития налоговой системы, структуры бюджета и его разделения на общесоюзный, республиканский и местные бюджеты, финансирование народного хозяйства.

Важное место в работе украинских ученых того периода заняли исследования вопросов местных финансов и местного хозяйства, в частности изучение состояния и эволюции хозяйства и финансов г. Киева.

В области государственных и местных финансов работают: О.Д. Василик, В.М. Федосов, В.М Опарин, В.И. Кравченко.

В области финансов предприятий и финансового менеджмента – А.М. Поддерегин, Г.И. Гребняк.

В области фондового рынка – О.М. Мозговой, В.В. Оскольский.

В области разработки финансово-кредитного механизма: Институт экономики АН Украины, Институт аграрной экономики УААН (И.И. Лукинов, М.Я. Демьянченко).

4. Роль финансов в общественном воспроизводстве

Общество не может существовать без постоянного воспроизводства еды, одежды, жилища, социальной сферы. С увеличением численности населения планеты, урбанизацией, развитием науки, техники и проявлением множества других факторов воспроизводство окружающей среды становится непременным условием выживания человечества.

Мировое разделение труда обуславливает неравномерное распределение высокотехнологичных производств, концентрацию финансового капитала в наиболее богатых странах. Беднейшие страны занимаются добычей сырья и производством сельскохозяйственной продукции. Но, в любом случае, содержание воспроизводственного процесса не изменяется, а изменяется место концентрации прибавочного продукта. Через финансовый, банковский и ценовой механизмы основная часть прибыли оседает в наиболее развитых странах, что позволяет им и дальше осуществлять распределение в свою пользу.

Воспроизводство – это процесс производства, протекающий в постоянном повторении и возобновлении. Он состоит из четырех стадий:

1) производство,

2) обмен,

3) распределение,

4) потребление.

Производство – исходный пункт воспроизводства, где создается и возникает продукт и начинается его движение.

Распределение – это распределение средств производства и рабочей силы по регионам и субъектам хозяйствования.

Обмен – доставляет каждому участнику производства блага в соответствии с пропорциями, установленными распределением.

Потребление – продукт реализует свою потребительную стоимость.

Эти стадии обязательны для воспроизводства, так как при отсутствии одной из этих стадий процесс воспроизводства будет прекращен.

В основу воспроизводственного процесса положена уникальная способность товара «рабочая сила» создавать стоимость, превышающую затраты на ее воспроизводство. Рабочая сила как товар способна создавать стоимость, превышающую затраты на ее воспроизводство. Эта особенность не присуща другим элементам производства – орудиям труда и предметам труда.

Каждая стадия воспроизводственного процесса обслуживается одной или несколькими экономическими категориями. При этом категории могут участвовать в воспроизводственном процессе прямо и опосредованно. Например, наряду с понятием «товар», цена также является важнейшей составляющей стадии обмена. В тоже время непосредственное влияние цены проявляется на стадии потребления, хотя эту стадию обслуживают другие экономические категории.

При простом воспроизводстве размеры произведенного продукта в каждом последующем цикле остаются неизменными. Не меняются и факторы производства.

При расширенном воспроизводстве размеры произведенного продукта в каждом последующем цикле возрастают. Источником расширенного воспроизводства является прибавочный продукт.

Финансовые отношения возникают на второй стадии воспроизводственного процесса. Это вытекает из общественного предназначения финансов (формирования и использования общественных денежных фондов). Именно на этой стадии общественного воспроизводства наиболее активно проявляются все общественные интересы, а, следовательно, и общественные противоречия.

На этой стадии общественный продукт распределяется сначала на две части: потребляемую и накапливаемую, а затем каждая из них подлежит дальнейшему распределению.

Из общественного продукта, который идет на потребление, сначала выделяется часть, предназначенная для воспроизводства предметов и средств труда, использованных в предыдущем воспроизводственном цикле. Эта часть обеспечивает воспроизводство в том же самом объеме и в новом цикле. Оставшаяся часть распределяется между собственником средств производства и работниками.

Пропорции распределения складываются столетиями, и каждая из сторон находится в постоянном противоречии и пытается увеличить свою часть.

Вновь созданная в обществе стоимость (v+m) проходит первую стадию распределения. А дальнейшее распределение даже трудно себе представить. Стадии обмена и потребления возможны только после осуществления стадии распределения. Каждый участник общественного воспроизводства разделяет свою часть дохода на фонд потребления и фонд накопления. Однако еще до наступления этой стадии в распределительный процесс вторгается государство, изымая из индивидуальных и коллективных доходов свою часть, используя такие инструменты как налоги, займы, страховые платежи.

Нельзя утверждать, что именно общество не принимает участия в определении границ изъятия части дохода. Но основным рычагом влияния общества на действия государственных органов являются выборы президента и других должностных лиц. Через общественные организации, партии и т.п. общество пытается определить границы деятельности государства. В свою очередь, государство (и это общая тенденция) пытается расширить сферу своего воздействия. Чем шире круг функций государства, тем на большую сумму доходов общества оно претендует. Тем самым изменяются и пропорции потребления. Если государство возмещает часть расходов на образование, охрану здоровья, социальное обеспечение, то это отражается и на цене рабочей силы, а, следовательно, на уровне оплаты труда.

При этом имеет место следующая тенденция – чем больше доля общественных фондов потребления, тем меньше доля личных фондов потребления.

В теории финансов не прекращаются споры о сравнительной эффективности государственного участия в воспроизводственном процессе. Для каждого государства в каждый конкретный момент времени необходимо разрабатывать конкретные рекомендации. Но неписанным правилом должно стать понимание того, что чем богаче население страны (при этом не отдельные люди, а широкие слои общества), тем богаче и само государство. Высокий уровень доходов создает высокий потребительский спрос, что оздоравливает экономику. Соответственно увеличивается налоговая база и растет доля накоплений. Накопления составляют основу заемного капитала, который, в свою очередь, содействует расширенному воспроизводству и техническому прогрессу.

В государствах, где правительства ограничивают через налоги личные доходы граждан, экономика не имеет основы для роста. В скором времени такие государства попадают в зависимость от богатых стран, так как сокращение внутренних источников доходов компенсируется внешними займами. А источником погашения займов являются только налоги и государственное имущество.

Воспроизводственный процесс – это саморегулирующаяся система. В эту систему вносит изменения не только государство путем перераспределения доходов, но и международное разделение труда, классовые, национальные и религиозные противоречия, межгосударственные интересы и другие факторы. В современном мире трудно предвидеть тенденции влияния на воспроизводственный процесс. Но, если исключить мировые катаклизмы, то на эти процессы влияет только экономическая политика.

В настоящее время изменение производственных отношений в Украине, когда сложный хозяйственный механизм планово-регулируемой экономики сразу был переведен на рыночные основы привело к разрушению хозяйственных связей, потери рынков сбыта практически во всех отраслях хозяйственной деятельности.

Отказавшись от хозяйственно-организующей функции, государство не сократило свои собственные расходы, а во многих случаях еще и увеличило свои потребности.

В условиях, когда механизм распределения и перераспределения доходов общества противоречит механизму воспроизводственного процесса, начинается общий экономический спад в стране.

Это и понятно, ведь при снижении доли реальных доходов субъектов воспроизводственного процесса сокращается сфера обмена и потребления. Тогда и процесс производства не может возобновляться в прежних объемах.

В реальной действительности рассмотренные процессы намного сложнее. Кроме негативного влияния высокого налогового порога, отрицательно повлияла на воспроизводственный процесс и политика Национального банка Украины, когда процентные ставки в период галопирующей инфляции достигали уровня – 200%. При мировом уровне рентабельности капитала менее 10% украинский производитель должен был обеспечить, даже без учета налогов, рентабельность производства на уровне 210%.

Можно привести много примеров целенаправленных мероприятий, в том числе, со стороны государства, которые привели к разбалансированию системы воспроизводства в Украине. Все они отражают роль государства в распределительном процессе, осуществляемую через финансы и другие механизмы.

Если нарушаются сбалансированные границы вмешательства государства в распределительный процесс, нарушается весь распределительный процесс. Все это можно назвать структурной перестройкой экономики или же созданием рынка труда. Но если государство должно брать на себя значительные дополнительные обязательства, касающиеся поддержания бедных слоев населения, чтобы избежать социального взрыва, то оно обязательно должно нарушить нормальный воспроизводственный процесс.

В процессе реального движения капитала нельзя ограничиваться только сферой материального производства. Нужно понимать, что капитал не признает национальных границ, чему содействует не только специфика биржевой и банковской сфер, но и широкое распространение транснациональных компаний.

Вместо совокупного общественного продукта для анализа можно взять валовый национальный продукт. Оба показателя имеют свои достоинства и недостатки. Так, в ВНП не включаются материальные затраты на производство продукции. В то же время в СОП не включаются непроизводственные услуги, на долю которых в высокоразвитом обществе приходится более трети расходов общества.

Однако с позиции многоуровневого распределения целесообразнее выбрать показатель СОП, поскольку он полнее отражает наиболее важную сферу воспроизводственного процесса – сферу материального производства.

|

СОП состоит из двух основных частей:

1) стоимости затраченных на производство продукции средств производства (средств труда и предметов труда), что обозначается в политэкономии символом С;

2) национального дохода (стоимости рабочей силы и прибавочного продукта), которые обозначают символами V и m.

Возмещение из стоимости СОП затраченных средств производства (амортизация, закупка сырья, материалов, полуфабрикатов, топлива, энергии и т.д.) нельзя относить к процессу распределения. Это возмещение обусловлено необходимостью воспроизводства, без чего, как уже было сказано, общество не может существовать. В то же время формально – это процесс распределения СОП. Таким образом, в процессе первичного распределения СОП выделяются три составные части:

С – стоимость затраченных средств производства;

V – оплата труда (личный доход работников сферы материального производства);

m – прибавочный продукт, который условно можно рассматривать как прибыль.

Если бы сферу материального производства можно было рассматривать как изолированную систему, то дальнейшее перераспределение (распределение уже распределенного) предполагало бы еще одну операцию – уплату налогов из V и m. Однако в реальной сфере распределения принимает участие не только государство через систему налогов, но и сфера услуг, охраны здоровья, банковская система и т.д.

Государство, сформировав доходную часть бюджета, выплачивает, в частности заработную плату работникам бюджетной сферы. Последние также платят налоги, которые идут на формирование доходов государства. Из личных доходов граждане оплачивают различные услуги, делают взносы в страховые фонды, погашают проценты по кредиту. Предприятия также платят налоги, которые направляются на формирование доходов государства. Эта цепь перераспределительных процессов бесконечна. Однако не все распределительные отношения являются финансовыми, а вне распределения финансов нет.

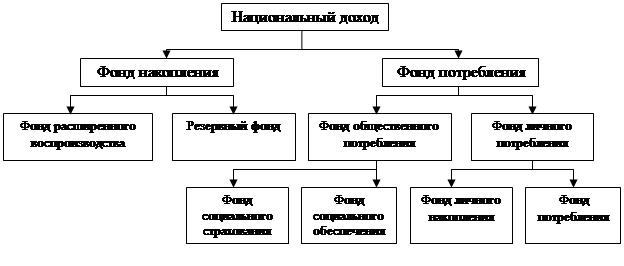

После первой стадии распределения, когда СОП распределяется на С и V + m, наступает вторая стадия, когда национальный доход (V + m) распределяется на фонд накопления и фонд потребления.

Фонд накопления состоит из двух частей – части, направляемой на расширенное воспроизводство, и части, которая идет на создание резервных фондов. На этом этапе участие государства проявляется через государственные инвестиции в экономику и создание резервных и страховых фондов. Этой стадии, естественно, предшествует стадия формирования фондов. Очередностью стадий можно пренебречь. Тем более что все доходы и расходы осуществляются в пределах бюджета, утверждаемого до начала года. Бюджет во всех цивилизованных странах имеет силу закона, что и позволяет при изучении закономерностей распределительного процесса пренебрегать последовательностью осуществления доходов и расходов. В реальной действительности необходимость осуществления расходов наступает быстрее, чем сформированы доходы. Для решения этой проблемы по срокам привлекается механизм государственного кредитования.

Соотношение между фондами накопления и потребления разное в разное время для отдельных субъектов воспроизводственного процесса, включая государство. На уровень потребления влияют такие факторы как уровень технологии, коммуникации, государственное устройство, авторитет партий и движений.

Точно так же трудно выявить тенденции соотношения между фондами накопления и потребления. При достаточно высоком уровне фондов потребления увеличивается доля накоплений в непроизводственном секторе, и возрастают личные накопления. Если относительная доля потребления в национальном доходе ниже, возрастают корпоративные накопления. Ведь созданный национальный доход является не чем иным, как вновь созданной стоимостью.

В свою очередь, и фонд потребления состоит из двух частей – фонда общественного потребления и фонда личного потребления. Соотношение между ними в отдельных странах зависит от государственного устройства, традиций и т.п.

Финансы обслуживают формирование и использование фондов общественного потребления. Ни одна другая экономическая категория не принимает участия в этом процессе. Основная часть фондов общественного потребления реализуется через государственный бюджет. Часть этих фондов идет на формирование фондов социального страхования и социального обеспечения. В большинстве стран с рыночной экономикой в формировании этих фондов принимают участие своими платежами и работодатели, и работники наемного труда. В этом случае на формирование фонда общественного потребления направляется часть фонда личного потребления.

Часть фонда личного потребления, которая остается, распределяется на две части – фонд личного накопления и фонд потребления. И именно эти две части фонда личного потребления создают условия для функционирования товарного механизма. Индивидуальный спрос создает предпосылки для развития товарного производства.

Соотношения между фондами потребления и накопления и их размеры во многом определяют темпы развития государства в условиях рыночной экономики. Именно это имелось в виду, когда речь шла о налоговом пороге. Если государство изымает в виде налогов значительную часть первичных доходов, то этим оно замедляет развитие экономики. Сущность этого процесса объясняется в специфике государства как органа управления – его расходы или излишние (например, на государственное управление), или неэффективные (расходы на экономику), или нерациональные (расходы на социальные нужды). Если государство изымает в виде налогов более 30% национального дохода, тогда в экономике отсутствуют внутренние резервы для роста и модернизации. Доля налогового изъятия может быть и выше, но тогда государство должно частично брать на себя расходы на воспроизводство рабочей силы. При этом необходимо помнить о том, что расходы на администрирование налогов при усилении налогового бремени также возрастают, так как усиливаются тенденции уклонения от налогов.

Таким образом, в сфере материального производства финансы обслуживают кругооборот производственных фондов и участвуют в создании новой стоимости. Благодаря им, распределяется реализованная стоимость и формируются доходы, накопления и отчисления, на их основе образуются денежные фонды целевого назначения.

То есть, финансы устанавливают пропорции распределения и перераспределения стоимости общественного продукта.

Хотя функционирование финансов обусловлено результатами производства, они могут активно влиять на само производство, создавать предпосылки для изменения его структуры и динамики.

| <== предыдущая страница | | | следующая страница ==> |

| Введение. Общие положения дисциплины «Финансы» ..5 | | | Лекция 2. Генезис и эволюция финансов |

Дата добавления: 2014-03-11; просмотров: 2507; Нарушение авторских прав

Мы поможем в написании ваших работ!