Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Тема 2.4. Смешанные методы в процессе принятия управленческих решений. Использование матриц и графов

1. Цель:Формирование компетенций принятия управленческих решений с использованием графа «дерева решений».

2. Задачи:

2.1. Изучение метода принятия управленческих решений путем построения «дерева решений».

2.2. Освоение методики построения «дерева решений» и расчета на его основе оптимальной стратегии развития компании.

2.3.Закрепление полученных теоретических знаний посредством выполнения практических заданий на построение «дерева решений».

3. Подготовка к работе:

3.1. Ознакомиться с предложенными практическими заданиями.

3.2. Изучить теоретический материал по данной теме.

3.3. Проанализировать примеры решения задач с использованием метода построения «дерева решений».

4. Практические задания:

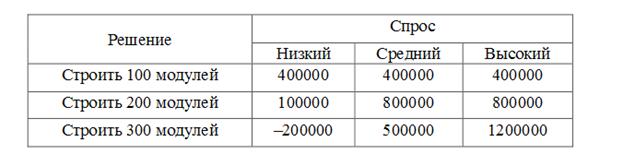

4.1.Компания Kelly Construction хочет принять участие в строительстве студенческих общежитий. Для этого компания должна сначала выкупить участок земли, на котором можно построить комплекс на 100, 200 или 300 жилых модулей. В строительстве участвуют многие компании, причем строительство их комплексов находится на разных стадиях готовности. Поэтому в настоящий момент очень сложно прогнозировать спрос на студенческое жилье. В таблице 14 приведены возможные платежи компании Kelly Construction для разных уровней спроса. Пусть вероятность низкого спроса равна 0,3, среднего спроса – 0,5 и высокого – 0,2. С помощью дерева решений найдите оптимальную стратегию для компании.

Таблица 14

Таблица платежей

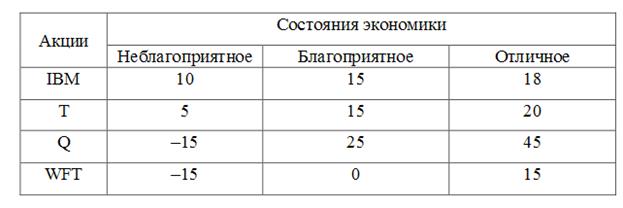

4.2. Дана таблица платежей (таблица 15).

Таблица 15

Таблица платежей

Какие акции принесут наибольший ожидаемый доход, если предположить, что вероятность неблагоприятного состояния экономики равна 0,1, благоприятного – 0,5, а отличного – 0,4.

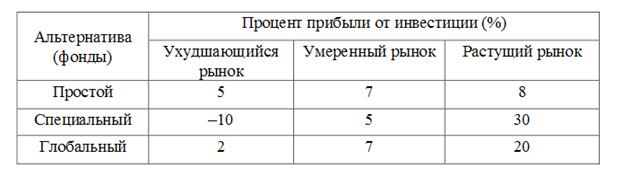

4.3.Допустим, у вас имеется возможность вложить деньги в три инвестиционных фонда открытого типа: простой, специальный (обеспечивающий максимальную долгосрочную прибыль от акции мелких компаний) и глобальный. Прибыль от инвестиции может измениться в зависимости от условий рынка. Существует 10% - ная вероятность, что ситуация на рынке ценных бумаг ухудшится, 50% - ная – что рынок останется умеренным и 40% - ная – рынок будет возрастать. Следующая таблица содержит значения процентов прибыли от суммы инвестиции при трех возможностях развития рынка (таблица 16).

Таблица 16

Таблица платежей

Представьте задачу в виде дерева решений.

Представьте задачу в виде дерева решений.

4.4.Фирма планирует производство новой продукции быстрого питания в национальном масштабе. Исследовательский отдел убежден в большом успехе новой продукции и хочет внедрить ее немедленно, без рекламной кампании на рынках сбыта фирмы. Отдел маркетинга положение вещей оценивает иначе и предлагает провести интенсивную рекламную кампанию. Такая кампания обойдется в 100000 долл., а в случае успеха принесет 950000 долл. Годового дохода. В случае провала рекламной кампании (вероятность этого составляет 30%) годовой доход оценивается лишь в 200000 долл. Если рекламная кампания не проводится вовсе, годовой доход оценивается в 400000 долл. при условии, что покупателям понравится новая продукция (вероятность этого равна 0,8), и в 200000 долл. с вероятностью 0,2, если покупатели останутся равнодушными к новой продукции. Представьте задачу в виде дерева решений.

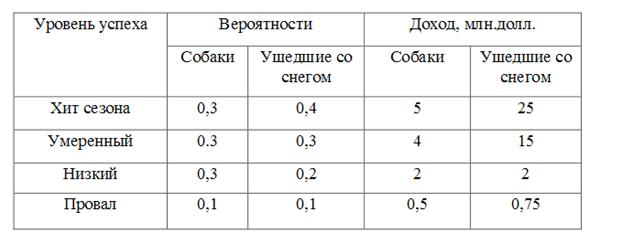

4.5.Фред – владелец театра на Бродвее. Сейчас он решает вопрос о том, какую пьесу принять к постановке. Постановка первой пьесы (которая называется Собаки) требует $2 млн., тогда как постановка второй пьесы (называется Ушедшие со снегом) требует $4 млн. Однако вторую пьесу можно будет играть значительно дольше, чем первую. Вероятности успеха каждой пьесы и возможные доходы от них представлены в таблице 17.

Таблица 17

Таблица платежей

С помощью дерева решений определите, какую пьесу следует принять к постановке.

4.6.Допустим, вы являетесь автором романа, который обещает быть популярным. Вы можете либо самостоятельно напечатать роман, либо сдать его в издательство. Издательство предлагает вам 20000 долл. за подписание контракта. Если роман будет пользоваться спросом, будет продано 200000 экземпляров, в противном случае – лишь 10000 экземпляров. Издательство выплачивает авторский гонорар в сумме один доллар за экземпляр. Исследование рынка, проведенное издательством, свидетельствует о том, чтосуществует 70% - ная вероятность, что роман будет популярным. Если же вы сами напечатаете роман, то понесете потери в сумме 90000 долл., связаннее с печатанием и маркетингом, но в этом случае каждый проданный экземпляр принесет вам прибыль в два доллара. Постройте дерево решений.

4.7.Фермер МакКой может выращивать либо кукурузу, либо соевые бобы. Вероятность того, что цены на будущий урожай этих культур повысятся, останутся на том же уровне или понизятся, равна соответственно 0,25, 0,30 и 0,45. Если цены возрастут, урожай кукурузы даст 30000 долл. чистого дохода, а урожай соевых бобов – 10000 долл. Если цены останутся неизменными, МакКой лишь покроет расходы. Но если цены станут ниже, урожай кукурузы и соевых бобов приведет к потерям в 35000 и 5000 долл. соответственно. Определите с помощью дерева решений, какую культуру следует выращивать МакКою?

4.8.Предприниматель собирается открывать ресторан недалеко от университетского городка. По одному плану проект включает бар с продажей пива, другой план не включает бар. В том и другом случае его шансы на успех будут 0,6 (и на провал 0,4). Ежегодный доход, включая бар, равен $325 000. Без бара доход составит только $250000. Провал при наличии бара был бы оценен в $70 000, а без бара – $20 000. Выберите вариант для предпринимателя, используя показатель денежной отдачи как критерий решения Должен ли бизнес - план включать бар?

4.9.Владелец бензоколонки думает о том, каков должен быть размер его станции. После полного анализа маркетинговых факторов, относившихся к производству бензина и спросу на него, она разработала следующую таблицу (таблица 18):

Таблица 18

Таблица платежей

Постройте дерево решений.

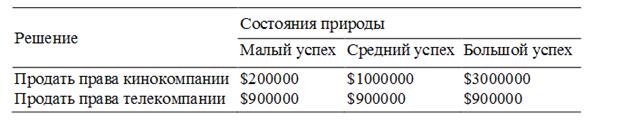

4.10.Дженни Линд – автор детективных романов. Кинокомпания и телекомпания хотят получить эксклюзивные права на ее наиболее популярный роман для экранизации. Если Дженни продаст права телекомпании, то она получит одноразовую фиксированную сумму $ 900000. Если же она продаст права кинокомпании, то ее гонорар будет зависеть от прокатного успеха кинокартины.

Таблица платежей для данной ситуации имеет вид (таблица 19):

Таблица 19

Таблица платежей

Определите, кому Дженни должна продать права на свой роман, если вероятность малого успеха будущей картины оценивается как 0,3, среднего – 0,6, а большого – 0,1 [1].

Определите, кому Дженни должна продать права на свой роман, если вероятность малого успеха будущей картины оценивается как 0,3, среднего – 0,6, а большого – 0,1 [1].

5. Теоретические аспекты:

Смешанные (комбинированные) методы– методы,сочетающие в себе элементы формализованных и неформализованных методов принятиярешений.

Дерево решений - это граф, отражающий структуру задачи оптимизации многошагового процесса. Ветвидерева отображают различные события, которые могут иметь место, а узлы (вершины) – точки, в которых возникает необходимость выбора. Причем узлы различны: в одних выбор осуществляет сам менеджер из некоторого набора альтернатив, в других - выбор от него не зависит.

Начинать нужно с постановки вопроса или формулировки проблемы, которую записывают в самом верху листа. От этого «отправного пункта» отходят две (или более) «ветви», которые обозначают возможные решения рассматриваемого вопроса.

На последующих уровнях располагаются соподчиненные элементы: решения, события (состояния), последствия. Для большей ясности этим элементам присваиваются три различных символа: квадрат — для решений; круг — для событий (состояний); треугольник — для последствий.

От этих элементов могут ответвляться следующие решения, состояния или последствия. И так до того уровня, который человек, принимающий решение, избрал предварительным результатом (уровень последствий). Следует подчеркнуть, что на каждом уровне содержатся элементы только одного типа, то есть только решения, или только состояния, или только последствия. Рисуют деревья слева направо.

Построение и анализ дерева решений включают выполнение следующих этапов:

Этап 1. Постановка проблемы и поиск альтернатив решения: выявление проблемы через сравнение достигнутого состояния и желаемого состояния; анализ причин, вызвавших проблему; выявление и определение значимых для постановки проблемы целей; определение перечня подпроблем, входящих в проблему, и логической последовательности их разрешения; подбор альтернативных решений для каждого из решений, в зависимости от условий внешней среды.

Этап 2. Конструирование дерева решений в виде схематичного представления комплекса решаемых подпроблем, Дерево содержит узлы двух типов. Первый тип изображается в виде прямоугольника и соответствует решению определенной подпроблемы – место, где решение принимает человек (decision node). Таким образом, в этих узлах системным аналитиком производится выбор одной из альтернатив. Каждая из альтернатив представляется в виде дуги, выходящей из узла принятия решения [3, с. 43].

6. Примеры решения задач:

6.1. Задание 1:

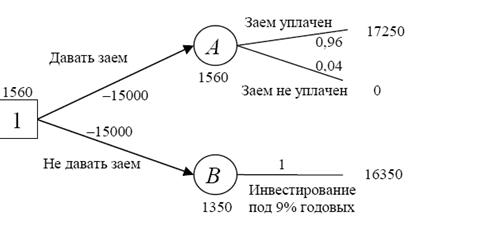

Для финансирования проекта бизнесмену нужно занять сроком на один год 15000 руб. Банк может одолжить ему эти деньги под 15% годовых или вложить в дело со 100%-ным возвратом суммы, но под 9% годовых. Из прошлого опыта банкиру известно, что 4% (0,04) таких клиентов ссуду не возвращают. Что делать? Давать ему заем или нет? Воспользуемся "деревом" решений.

Решение:

Если заем был выдан и возвращен, то чистый доход составит:

Чистый доход = ((15000 + 15% от 15000) – 15000) = 2250 руб.

Если заем не был выдан, а был вложен в дело, то чистый доход составит:

Чистый доход = ((15000 + 9% от 15000) – 15000) = 1350 руб.

Используя критерий максимизации (то есть, выбирая вариант с максимальным доходом) ожидаемого в конце года чистого дохода, получаем:

Ожидаемый чистый доход в кружках А и В вычисляется следующим образом:

В кружке А:

Е (давать заем)=(17250•0,96+0•0,04)–15000=16500–15000= 1560 руб.

В кружке В:

Е (не давать заем) = (16350•1,0 – 15000) = 1350 руб.

Рис. 2. Построение дерева решений

Поскольку ожидаемый чистый доход больше в кружке А, то принимается решение выдать заем.

6.2. Задание 2:

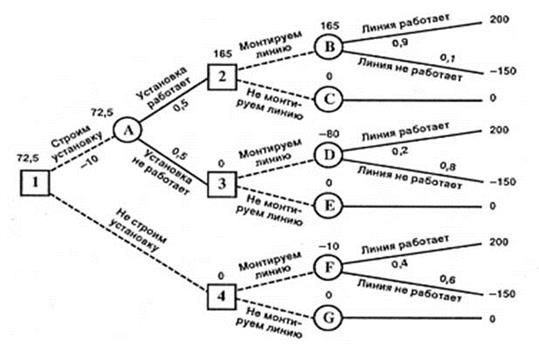

Главному инженеру компании надо решить, монтировать или нет новую производственную линию, использующую новейшую технологию. Если новая линия будет работать безотказно, компания получит прибыль 200 млн. рублей. Если же она откажет, компания может потерять 150 млн. рублей. По оценкам главного инженера, существует 60% шансов, что новая производственная линия откажет. Можно создать экспериментальную установку, а затем уже решать, монтировать или нет производственную линию. Эксперимент обойдется в 10 млн. рублей. Главный инженер считает, что существует 50% шансов, что экспериментальная установка будет работать. Если экспериментальная установка будет работать, то 90% шансов зато, что смонтированная производственная линия также будет работать. Если же экспериментальная установка не будет работать, то только 20% шансов за то, что производственная линия заработает.

Следует ли строить экспериментальную установку? Следует ли монтировать производственную линию? Какова ожидаемая стоимостная оценка наилучшего решения?

Решение:

В узле F возможны исходы «линия работает» с вероятностью 0,4 (что приносит прибыль 200) и «линия не работает» с вероятностью 0,6 (что приносит убыток -150) => оценка узла F. EMV(F) = 0,4 x 200 + 0,6 х (-150) = -10. Это число мы пишем над узлом F. EMV (G) = 0.

Рис. 3. Построение дерева решений

В узле 4 мы выбираем между решением «монтируем линию» (оценка этого решения EMV( F) = -10) и решением «не монтируем линию» (оценка этого решения EMV(G) = 0): EMV(4) = max {EMV( F), EMV(G)} = max {-10, 0} = 0 = EMV(G). Эту оценку мы пишем над узлом 4, а решение «монтируем линию» отбрасываем и зачеркиваем.

Аналогично:

EMV( B) = 0,9 х 200 + 0,1 х (-150) = 180 - 15 = 165.

EMV(С) = 0.

EMV(2) = max {EMV(В), EMV(С} = max {165, 0} = 165 = EMV(5). Поэтому в узле 2 отбрасываем возможное решение «не монтируем линию».

EM V(D) = 0,2 х 200 + 0,8 х (-150) = 40 — 120 = -80.

EMV( E) = 0.

EMV(3) = max {EMV(D), EMV(E)} = max {-80, 0} = 0 = EMV( E). Поэтому в узле 3 отбрасываем возможное решение «монтируем линию».

ЕМV ( A) = 0,5 х 165 + 0,5 х 0 — 10 = 72,5.

EMV (l) = max {EMV (A), EMV(4)} = max {72,5; 0} = 72,5 = EMV( A).

Поэтому в узле 1 отбрасываем возможное решение «не строим установку».

Ответ: Ожидаемая стоимостная оценка наилучшего решения равна 72,5 млн. рублей. Строим установку. Если установка работает, то монтируем линию. Если установка не работает, то линию монтировать не надо.

6.3. Задание 3:

Компания рассматривает вопрос о строительстве завода. Возможны три варианта действий.

A. Построить большой завод стоимостью M1 = 700 тысяч долларов. При этом варианте возможны большой спрос (годовой доход в размере R1 = 280 тысяч долларов в течение следующих 5 лет) с вероятностью p1 = 0,8 и низкий спрос (ежегодные убытки R2 = 80 тысяч долларов) с вероятностью р2 = 0,2.

Б. Построить маленький завод стоимостью М2 = 300 тысяч долларов. При этом варианте возможны большой спрос (годовой доход в размере T1= 180 тысяч долларов в течение следующих 5 лет) с вероятностью p1 = 0,8 и низкий спрос (ежегодные убытки Т2 = 55 тысяч долларов) с вероятностью р2 = 0,2.

B. Отложить строительство завода на один год для сбора дополнительной информации, которая может быть позитивной или негативной с вероятностью p 3 = 0,7 и p4 = 0,3 соответственно. В случае позитивной информации можно построить заводы по указанным выше расценкам, а вероятности большого и низкого спроса меняются на p 5 = 0,9 и р6 = 0,1 соответственно. Доходы на последующие четыре года остаются прежними. В случае негативной информации компания заводы строить не будет.

Все расчеты выражены в текущих ценах и не должны дисконтироваться. Нарисовав дерево решений, определим наиболее эффективную последовательность действий, основываясь на ожидаемых доходах.

Решение:

Ожидаемая стоимостная оценка узлов равна

ЕМ V(А) = 0,8 х 1400 + 0,2 х (-400) — 700 = 340.

EMV( B) = 0,8 х 900 + 0,2 х (-275) — 300 = 365.

EMV( D) = 0,9 x 1120 + 0,1 x (-320) — 700 = 276.

EMV(E) = 0,9 x 720 + 0,1 х (-220) — 300 = 326.

EMV(2) = max {EMV( D), EMV( E)} = max {276, 326} = 326 = EMV( E).

Поэтому в узле 2 отбрасываем возможное решение «большой завод».

EMV( C) = 0,7 x 326 + 0,3 x 0 = 228,2.

EMV(1) = max {ЕМ V( A), EMV(B), EMV( C)} = max {340; 365; 228,2} = 365 = EMV( B).

Поэтому в узле 1 выбираем решение «маленький завод». Исследование проводить не нужно. Строим маленький завод. Ожидаемая стоимостная оценка этого наилучшего решения равна 365 тысяч долларов.

Рис. 4. Построение дерева решений

6.4. Задание 4:

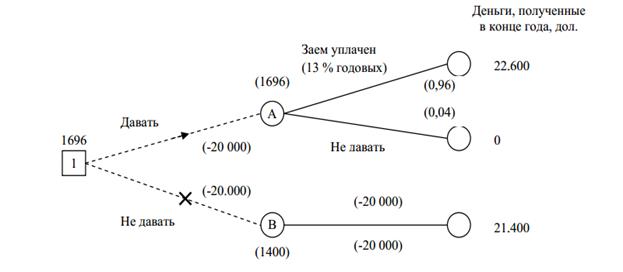

В кредитную организацию поступила заявка на получение краткосрочного (сроком на один год) кредита в сумме 20000 дол. США под 13% годовых. Статистические данные показывают, что вероятность невозврата средств составляет 4%. Существует альтернативный вариант вложения денежных средств со стопроцентной гарантией возврата, но под 7% годовых. Выдавать ли кредит, если критерием оптимального решения считать максимальный доход?

Рис. 5. Построение дерева решений

Решение:

Максимизируем ожидаемый в конце года чистый доход, который представляет собой разность суммы, полученной в конце года, и инвестированной в его начале. Ожидаемый доход в кружках А и В вычисляют следующим образом:

А(давать заем) = ((22600 · 0,96) + 0 · 0,04) – 20000 = 21696 – 20000 = 1696 дол.;

В (не давать заем) = 21400 × 1,0 – 20000 = 1400 дол.

Поскольку ожидаемый чистый доход больше в кружке А, то принимают решение выдать заем без учета риска.

6.5. Задание 5:

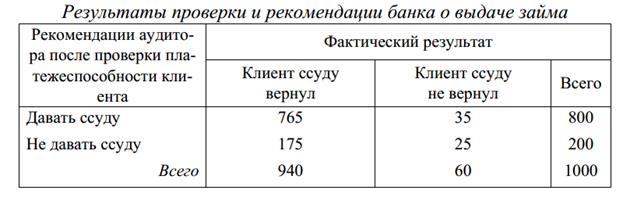

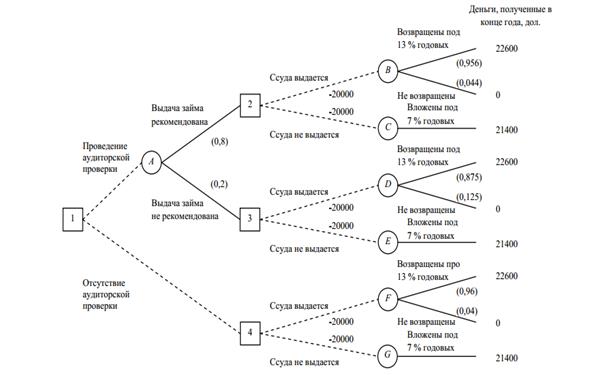

Банк решает вопрос, проверять ли платежеспособность клиента, перед тем как выдавать заем. Аудиторская фирма берет с банка 90 дол. за каждую проверку. В результате этого перед банком встают две проблемы: первая – проводить или нет аудиторскую проверку, вторая– выдавать после этого заем или нет. Решая первую проблему, банк проверяет правильность выдаваемых аудиторской фирмой сведений. Для этого выбирают 1000 человек, которые были проверены и которым впоследствии выдавались ссуды, результаты проверки банка отражены в таблице 20.

Таблица 20

Решение:

Этап 1. Построим «дерево», как показано на рисунке 5. Вероятности проставляют по данным этапа 2.

Этап 2. Используя данные таблицы 6, вычислим вероятность каждого исхода:

Р (клиент ссуду вернет; фирма рекомендовала): 765/800= 0,956;

Р (клиент ссуду не вернет; фирма рекомендовала): 35/800= 0,044;

Р (клиент ссуду вернет; фирма не рекомендовала): 175/200= 0,875;

Рис. 6. Построение дерева решений

Р (клиент ссуду не вернет; фирма не рекомендовала): 5/200= 0,025.

Этап 3. На этом этапе слева направо проставим денежные исходы каждого из «узлов», используя конечные результаты, вычисленные ранее. Любые встречающиеся расходы вычитаем из ожидаемых доходов. Таким образом, просчитываем все «дерево», опираясь на ранее полученные результаты. После того как пройдены квадраты «решений», выбираем«ветвь», ведущую к наибольшему из возможных при данном решении ожидаемому доходу. Другую «ветвь» зачеркиваем, а ожидаемый доход проставляем над квадратом решения.

Сначала рассмотрим кружки исходов В и С, являющихся следствием квадрата 2.

Доход, ожидаемый от исхода В: Е (В) = 22600 · 0,956 + 0 · 0,044 = 21605,6 дол.

Ожидаемый чистый доход: NE(В) = 21605,6 – 20000 = 1605,6 дол.

Доход, ожидаемый от исхода С: Е (С) = 21400 · 1,0 = 21400 дол.

Чистый ожидаемый доход: NE(C) = 21400 – 20000 = 1400 дол.

Находясь в квадрате 2, видим максимальный ожидаемый доход 1605,6 дол. в кружке В, следовательно, принимается решение выдавать заем. Приняв решение, корректируем«дерево», поставив чистый ожидаемый доход 1605,6 дол. над квадратом 2. «Ветвь» «не давать заем» зачеркиваем, как это показано на рисунке. То же самое с кружками исходов D и Е – результатами решения 3, и кружками F и G, которые являются результатами решения 4.

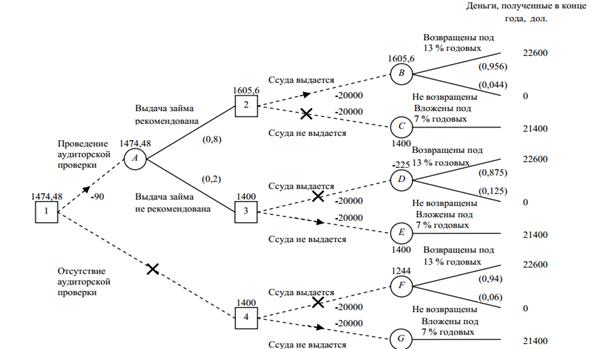

Рис. 7. Расчет величины математического ожидания

Теперь вернемся к «узлам» (рисунок 6). Используя ожидаемые чистые доходы над квадратами 2 и 3, рассчитаем математическое ожидание для кружка А:

Е (А) = (1605,6 · 0,8)+(1400 · 0,2) = 1564,48 дол.

Так как аудиторская проверка стоит 90 дол., то ожидаемый чистый доход составит:

NЕ (А) = 1766 – 90 = 1676 дол.

Теперь можно поставить значения первого решения квадрата 1 «Должен ли банк воспользоваться аудиторской проверкой платежеспособности клиента?». В этом «узле» максимальное математическое ожидание – 1676 дол., поэтому перечеркиваем альтернативную «ветвь».

| <== предыдущая страница | | | следующая страница ==> |

| Сведения о количестве случаев брака на предприятии | | | Принятие решений в условиях неопределенности |

Дата добавления: 2015-07-26; просмотров: 1222; Нарушение авторских прав

Мы поможем в написании ваших работ!