Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Принятие решений в условиях неопределенности

Теория статистических решений может быть истолкована как теория поиска оптимального недетерминированного поведения в условиях неопределенности. Согласно А. Вальду, поведение считается оптимальным, если оно минимизирует риск в последовательных экспериментах, т.е. математическое ожидание убытков статистического эксперимента.

Существует четыре основных критерия принятия управленческих решений в условиях неопределенности (то есть в ситуации, когда вероятностные характеристики событий не известны).

1) критерий Вальда (максимин-правило), иногда носит название минимакс-правило;

2) критерий максимакс;

3) критерий Гурвица, называемый иногда правилом оптимизма-пессимизма;

4) критерий Сэвиджа-Нигано, именуемый иногда правилом минимакса сожаления.

Основное различие между этими критериями определяется стратегией лица, принимающего решения. Все эти критерии отражают субъективную оценку ситуации, в которой приходится принимать решение. При этом не существует общих правил применимости того или иного критерия, так как поведение лица, принимающего решение в условиях неопределенности, является наиболее важным фактором при выборе подходящего критерия.

Перечисленные критерии базируются на том, что лицу, принимающему решение, не противостоит разумный противник. В случае, когда в роли противника выступает природа, нет оснований предполагать, что она стремится причинить вред лицу, принимающему решение.

При наличии разумного противника, интересы которого противоречат интересам лица, принимающего решения (например, в военных действиях противоборствующие армии являются разумными противниками), для построения подходящего критерия требуется специальный подход. Эти вопросы рассматриваются в теории игр.

Данные, необходимые для принятия решений в условиях неопределенности, задаются в форме матрицы, строки которой соответствуют действиям, а столбцы - возможным состояниям системы.

Каждому действию и каждому возможному состоянию системы соответствует результат (исход), определяющий выигрыш (или потери) при выборе данного действия и реализации данного состояния.

Особая трудность появляется, когда при конкретных внешних ситуациях каждый раз оптимальной была бы другая альтернатива. Выбор решения в таких условиях и называют принятием решения в условиях неопределенности.

Целью является увеличение прибыли фирмы либо за счет нового продукта (альтернатива А1), либо за счет завоевания нового рынка (А2), либо за счет кооперации с другими фирмами (А3), либо за счет увеличения активности на существующих рынках (А4). Все четыре альтернативы приводят к разным результатам в зависимости от возможной конъюнктуры и условий конкуренции (Р1, Р2, Р3). Для начала может быть выполнен предварительный отбор альтернатив на основе принципов принятия решений. В частности, альтернатива А4 может быть исключена, т.к. она не эффективна по сравнению с альтернативой А3.

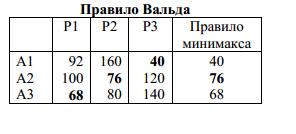

5.1.1. Правило Вальда ориентируется на ЛПР, настроенное пессимистично и стремящееся минимизировать потери. Оно признает только минимальную прибыль, но не убытки и выбирает опцию, которая максимизирует минимальную прибыль. Для каждой внешней ситуации фиксируется минимальное значение, а потом из этих худших значений выбирается максимальное (таблица 28).

Таблица 28

Наиболее приемлемой альтернативой при этом подходе оказывается альтернатива А 2.

5.1.2. Максимакс-правило ориентируется на предельно оптимистичное ЛПР, для которого определяющим является только результат, достигаемый в лучшем случае. В указанном примере выбирается альтернатива А 1 (таблица 29).

Таблица 29

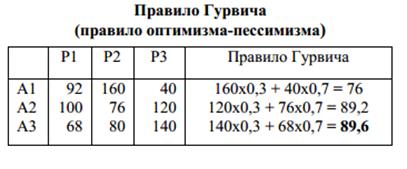

5.1.3. Правило Гурвица (Гурвича) представляет собой компромисс между двумя рассмотренными стратегиями. При этом для каждой альтернативы учитываются два значения – максимальное и минимальное. Для этого вводится дополнительный параметр оптимизма-пессимизма α, который учитывает индивидуальный подход ЛПР к риску. У пессимиста α лежит в диапазоне от 0 до 0,5, у оптимиста – от 0,5 до 1.

Далее каждый максимум в строчке умножается на α, а каждый минимум – на (1−α). Для случая умеренного пессимиста (α = 0,3). Результат использования метода Гурвица представлен в таблице 30.

Таблица 30

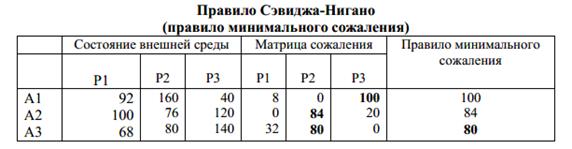

5.1.4. В стратегии Сэвиджа–Нигана ЛПР ориентируется не на абсолютный результат, а на минимизацию максимально плохого результата. Для этого вычисляется таблица «сожалений». В ней для каждого состояния внешней среды, по каждой альтернативе вычисляется убыток/ущерб, который получается при выборе данной альтернативы по сравнению с оптимальной альтернативой. Расчет стратегии с применением критерия Сэвиджа-Нигана (таблица 31).

Таблица 31

Для каждой альтернативы отмечаем максимальный ущерб. Выбираем альтернативу с минимумом максимального ущерба.Достоинство этого подхода заключается в том, что минимизируется максимально возможная ошибка. Это отражает позицию пессимистичного или, по крайней мере, осторожного ЛПР [8, с. 120-124].

| <== предыдущая страница | | | следующая страница ==> |

| Тема 2.4. Смешанные методы в процессе принятия управленческих решений. Использование матриц и графов | | | Принятие решений в условиях риска |

Дата добавления: 2015-07-26; просмотров: 241; Нарушение авторских прав

Мы поможем в написании ваших работ!