Цели политики цен предприятия

Date: 2015-10-07; view: 578.

Цели, которые руководство предприятия может поставить перед политикой цен в определенный момент времени, различны. Различные цели вызывают применение различных стратегий цен. Правильно сформулированная цель должна отвечать следующим требованиям:

а) конкретность (т. е. необходимо точно отразить ее содержание, время, объем);

б) измеримость (т. е. цель необходимо представить количественно для оценки сте

пени ее достижения);

в) достижимость (цель должна быть реальна);

г) согласованность (цель должна рассматриваться не изолированно, а во взаимо

связи).

К целям, которые предприятие может поставить перед политикой цен, можно отнести: получение заказов, максимизацию выручки, максимизацию прибыли путем «снятия сливок»; получение средней нормы прибыли, сохранение текущей прибыли; компенсацию всех затрат, понесенных по данному продукту; улучшение загрузки производственных мощностей, проникновение на рынок, вытеснение конкурентов, недопущение потенциальных конкурентов на рынок, сохранение или увеличение своей доли рынка; продвижение на рынок всех товаров, связанных между собой; стабильность или сохранение благоприятного клиента для своей деятельности, обеспечение выживаемости предприятия. В реализации той или иной цели принимают участие и другие маркетинговые инструменты.

В последние годы возрастает роль цен в получении заказов и увеличении прибыли, причем первостепенное значение придается увеличению долгосрочной прибыли. Повышение роли цен в получении заказов можно подкрепить ответами специалистов на вопрос: «Что, по вашему мнению, явилось причиной потери заказов для вашей фирмы?» Как видно из табл. 5.7 [152], по значимости первое место занимает цена.

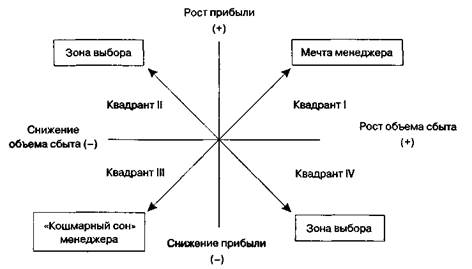

Нередко перед политикой цен ставится одновременно несколько целей, например получение большей прибыли и завоевание более высокой доли рынка. Однако совмещение названных целей и одновременное их достижение практически невозможно. Для обоснования этого утверждения рассмотрим рис. 5.8 [154].

На вертикальной оси представлено изменение прибыли, на горизонтальной — изменение объема сбыта. Точка пересечения обеих осей характеризует статус-кво (положение, существующее в данный момент). Квадрант I характеризует мечту менеджера, когда растут и прибыль, и объем сбыта. В квадранте II растет прибыль, однако снижается объем сбыта. В квадранте IV, наоборот, растет объем сбыта, но снижается прибыль. Выбор между повышением прибыли и увеличением объема сбыта следует производить в квадрантах II и IV. Ситуации квадранта III «кошмарный сон» менеджера во всех случаях следует избегать.

5.1. Сущность цены и ее роль как элемента конкурентной стратегии предприятия

Таблица 5.7. Причины потерь заказов

| Ранг | Причины |

| Цена | |

| Обслуживание клиентов | |

| Сроки поставки | |

| Снабжение | |

| Предпочтения потребителей | |

| Финансирование | |

| Техническое решение | |

| Экономичность | |

| Упущение срока | |

| Информированность клиентов |

Не все менеджеры понимают, как трудно достичь положения квадранта I. Одновременное преследование целей повышения прибыли и объемов сбыта достижимо, скорее всего, благодаря новой продукции.

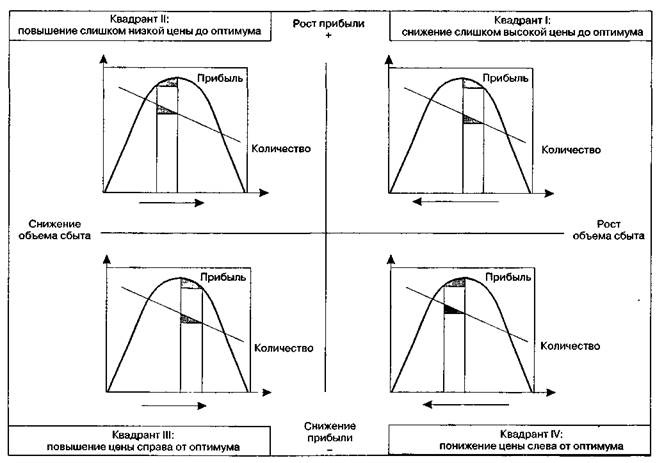

На рис. 5.9 представлены четыре квадранта, характеризующие направления изменения прибыли и объема сбыта при изменении цены [154].

|

| Рис.5.8. Возможные направления одновременного изменения прибыли и объема сбыта |

В квадранте I представлена ситуация одновременного роста прибыли и объема сбыта, которая может возникнуть в том случае, если предприятие снижает цену, которая к моменту снижения была выше оптимальной. Чтобы оказаться в квадранте I, нужно было сделать ошибку в прошлом, а именно установить слишком высокую цену. Ситуации, представленные в квадрантах II и IV, встречаются на практике довольно часто, а именно или растет прибыль, или растет сбыт, но не то и другое одновременно. В квадранте II текущая цена ниже оптимальной. Поэтому повышение цены увеличивает прибыль, одновременно снижая объем сбыта. По-

Рис. 5.9.Характеристики изменения сбыта и прибыли при изменении цены

5.1. Сущность цены и ее роль как элемента конкурентной стратегии предприятия 309

вышение прибыли происходит за счет увеличения суммы покрытия. Однако эта ситуация пугает многих менеджеров, так как они опасаются ослабления своей позиции на рынке в связи с повышением цены. Эти менеджеры преследуют цель либо увеличения объема сбыта, либо поддержания своей доли рынка. Они пренебрегают в данной ситуации воздействием повышения цены на прибыль. Иногда разумнее повысить цену, чтобы увеличить прибыль, и отказаться от роста объема сбыта. В квадранте IV представлена ситуация повышения объема сбыта и снижения прибыли в результате снижения текущей цены, которая либо оптимальна, либо находится ниже точки оптимума. Ситуация становится довольно опасной, если снижение цены ведет к все большим отклонениям от оптимального уровня. В квадранте III представлена ситуация, при которой снижается как прибыль, так и объем сбыта, потому что цена, которая уже и так слишком высока, повышается еще больше. Такая ситуация может возникнуть из-за изменения курса валют, с которыми работают предприятия.

Характеристики, приведенные на рис. 5.9, могут быть ценным инструментом для анализа ценовых ситуаций с учетом таких целей, как прибыль и объем сбыта. Чтобы найти правильную цену, надо знать, где находится текущая цена и как сбыт реагирует на ее изменение.

В зависимости от того, находится ли текущая цена на данный момент над точкой оптимума, равна оптимуму или ниже оптимальной цены, необходимы различные действия. Может быть так, что и прибыль, и сбыт растут одновременно. Однако обычно эти две цели конкурируют между собой. Если пытаться достичь одновременно одной ценовой акцией роста прибыли и сбыта (путем повышения или понижения цены), то это может привести к отрицательным последствиям.

Ценовые решения требуют комплексного подхода. При подготовке ценовых решений наряду с разнообразными потребительскими параметрами продукта, объемом покупок, ценовой чувствительностью необходимо учитывать конкурентное позиционирование продукта, затраты и другие факторы. Целесообразно ценовую проблему рассматривать с разных сторон, чтобы ее решение было в максимальной мере надежно. К сожалению, сотрудники соответствующих отделов предприятия рассматривают цену с различных точек зрения. Бухгалтеры, финансисты рассматривают цену как инструмент покрытия производственных затрат и получения максимально возможной прибыли. Часто финансовая сторона при ценовых решениях имеет последнее слово. Она акцентирует свое внимание больше на высокой, чем на низкой цене. Этим объясняется широкое применение метода «затраты плюс» при установлении цен. Продавцы рассматривают цену как средство заключения сделок с отдельными клиентами. Для них цена прежде всего стратегический инструмент. Они предпочитают иметь как можно больше свободы в области цен и действовать на рынке более гибко посредством их изменения. Эти разные интересы вызывают нередко вокруг цены значительные столкновения, особенно между головным предприятием и его дочерними компаниями.

Установление цены — трудная задача, а потому данные, которыми обладают техники, сбытовики, исследователи рынка, производственные менеджеры, эксперты по финансам и бухучету, должны быть сведены воедино. Цели ценообразования должны пониматься однозначно. При определении цен с учетом ценности товара для клиентов ценовая политика не должна быть оторвана от других марке-

310_________ -•_______________ Глава 5. Маркетинг взаимодействия: ценовая политика

тинговых элементов. Ценность (польза), которую клиенты приписывают продукту, может изменяться. Если при определении цены это не принимается во внимание, то в значительной степени «деньги раздариваются». Хотя не всегда легко развить ценовую систему, полностью учитывающую различные оценки ценности (полезности) продукта клиентами, все же необходимо стараться получать данные о различных предпочтениях клиентов, в противном случае теряются большие шансы на получение большей прибыли. Следовательно, правильнее формулировать не «определение оптимальной цены», а «определение оптимальной ценовой структуры». Желание клиентов и предложения конкурентов постоянно меняются. Затраты также динамичны. Поэтому надо регулярно проверять, соответствуют ли цены этим изменениям, с тем чтобы предотвратить сильное отклонение от равенства «цена = ценность» в обоих направлениях.

| <== previous lecture | | | next lecture ==> |

| СУЩНОСТЬ ЦЕНЫ И ЕЕ РОЛЬ КАК ЭЛЕМЕНТА КОНКУРЕНТНОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ | | | ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПОЛИТИКУ ЦЕН ПРЕДПРИЯТИЯ |