ЗАТРАТЫ

Date: 2015-10-07; view: 495.

326______________________

к увеличению выручки и потере прибыли. Но повышение цены может привести к значительному росту выручки с одновременным ростом прибыли.

На политику цен предприятия оказывает влияние перекрестная эластичность.Она показывает относительное изменение спроса на один товар при изменении цены другого товара. Если величина перекрестной эластичности больше нуля, то оба эти товара являются взаимозаменяемыми и повышение цены на один товар ведет к повышению спроса на другой. Если величина перекрестной эластичности меньше нуля, то такие товары являются взаимодополняемыми и при повышении цены одного товара спрос на другой товар падает при неизменности его цены. Если перекрестная эластичность спроса равна нулю, то такие товары называют независимыми, и изменение цены одного товара не влияет на объем спроса на другой товар.

Степень взаимозаменяемости продуктов отражается в величине показателя перекрестной эластичности. Если небольшой прирост цены одного товара приводит к значительному приросту спроса на другой товар, то такие товары — близкие заменители. Если небольшое увеличение цены одного товара вызывает большое падение спроса на другой товар, то эти товары близко дополняют друг друга. Взаимозаменяемость и дополняемость товаров являются важными признаками, которые необходимо учитывать в ценообразовании. Примеры их учета при установлении цен и их влияния на увеличение прибыли будут рассмотрены нами ниже.

Формула для расчета перекрестной эластичности спроса:

Представим, что Еij = 3. Этот коэффициент показывает, что с изменением цены товара j на 1% объем спроса на товар i изменится на 3%.

Основным фактором, определяющим перекрестную эластичность спроса, являются естественные свойства благ. Перекрестная эластичность может быть асимметричной. Снижение цены на мясо увеличит спрос на кетчуп, а рост цены на кетчуп не повлияет на спрос мяса.

Коэффициент перекрестной эластичности может использоваться для приближенного определения границ рынка.

На политику цен предприятия влияет эластичность спроса по доходу.Эластичность спроса по доходу положительна для нормального товара и отрицательна для неполноценного товара. Товары первой необходимости имеют эластичность спроса по доходу меньше единицы. Это значит, что расходы на эти товары растут в меньшей степени, чем увеличивается доход. Предметы роскоши имеют эластичность спроса по доходу больше единицы (расходы увеличиваются в большей степени, чем увеличивается доход). Предметы второй необходимости имеют эластичность спроса по доходу, равную единице (расходы увеличиваются в меру роста дохода).

|

| С ростом доходов растет платежеспособность, а значит, растут объемы продаж одних и падают объемы продаж других продуктов. Однако в какой мере отразит- |

Формула для расчета эластичности спроса по доходу:

5.2. Факторы, влияющие на политику цен предприятия 327

ся рост доходов на экономике предприятия, зависит от того, какие продукты оно выпускает.

Количественные значения эластичности спроса по цене способствуют повышению результативности ценовых решений. Существует много методов исследования эластичности спроса по цене, при этом каждый метод обладает как достоинствами, так и недостатками. Среди методов выявления функции спроса и эластичности спроса по цене выделяются: рыночные эксперименты, опросы экспертов и потребителей, статистические методы. Независимо от используемого метода выявления эластичности спроса по цене она является эффективным инструментом обоснования цен и объемов продаж.

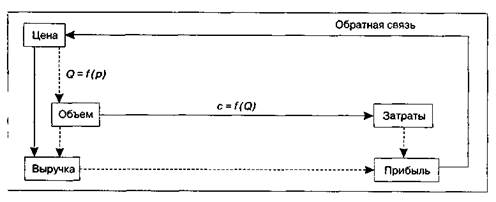

На политику цен предприятия оказывают влияние уровни, структура затрат (доля переменных (Vс) и постоянных затрат (Fo) в общих затратах (С)), характер изменения (тренд) общих затрат на единицу продукции в связи с изменением объема выпуска. Цена влияет на объем продаж, а вместе они влияют на выручку предприятия. В свою очередь, объем выпуска влияет на величину затрат. Разница между выручкой и общими затратами есть прибыль. Поскольку одна из главных целей политики цен предприятия — получение прибыли, то связь цена (р) —» объем выпуска (Q) —» затраты (С) -» прибыль (G) учитывается при ценовых решениях.

Взаимосвязь между названными показателями, учитываемыми ценовой политикой предприятия, можно представить следующим образом (рис. 5.14).

Рис. 5.14.Взаимосвязь при статичном ценообразовании

Затраты изменяются под влиянием различных факторов — и прежде всего под воздействием:

• изменения цен на факторы производства;

• изменения степени загрузки мощности предприятия;

• изменения объема и структуры заказов;

• эффективности организации и управления производством;

328__________________________ Diaea 5. Маркетинг взаимодействия:

• методов сбыта продукции;

• фактора времени.

Для оптимального принятия решений по ценам одинаково большое значение имеют функция «цена-объем» и функция затрат. В то время как при определении функции «цена-объем» необходимо принимать во внимание поведение покупателей, а потому ее нахождение является большой проблемой, то для определения функции затрат необходимая информация имеется на предприятии.

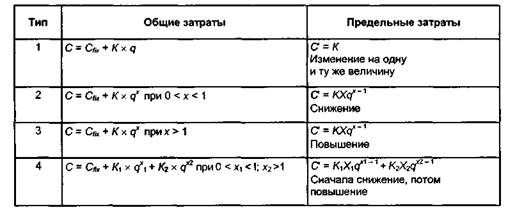

Эмпирическое нахождение функции затрат может быть осуществлено тремя путями: аналитически, исторически и субъективно. Функция общих затрат позволяет классифицировать изменение предельных затрат. Практически имеется четыре типа функции общих и предельных затрат (табл. 5.9) [153]. Графически эти функции представлены на рис. 5.15.

Таблица 5.9. Важнейшие функции общих и предельных затрат

где С — общие затраты; Cfix — постоянные затраты; q — объем выпуска; К, X — параметры уравнения; С' — предельные затраты.

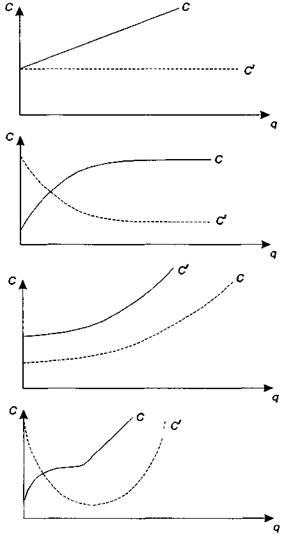

Характер изменения предельных переменных (прямых) и общих затрат на единицу продукции при повышении объема выпуска в соответствии с приведенными выше функциями затрат представлен в табл. 5.10 [153].

Как показали опросы, 37,4% респондентов используют линейную функцию затрат (тип 1), 52,4 — тип 2; 3,5 — тип 3; 6,7% — тип 4.

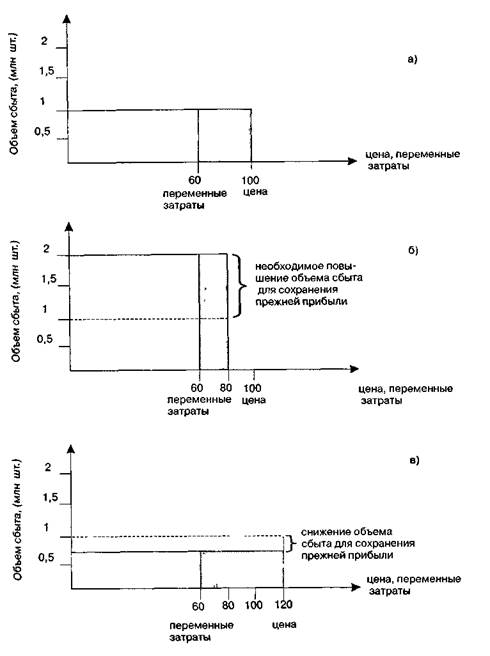

Роль структуры затрат при определении цены и прибыли рассмотрим на следующем примере. Представим, что производитель продает свой продукт по цене 100 руб. розничному продавцу. Годовой объем сбыта составляет 1 млн штук. Переменные (прямые) затраты в расчете на единицу продукции равны 60 руб., постоянные затраты — 30, прибыль — 10 руб. Годовая выручка равна 100 млн руб Сумма покрытия на единицу продукции равна 40 руб. (100 - 60). Сумма покрытия (маржинальная прибыль) — это постоянные затраты плюс прибыль или разность между ценой и переменными (прямыми) затратами на единицу продукции Сумма покрытия является удобным средством для приближенного принятия решения по ценам.

Рис. 5.15.Функции общих (С) и предельных (С') затрат

Таблица 5.10. Предельные, переменные (прямые) и общие затраты на единицу продукции при повышении объема выпуска

| Тип функции | Предельные затраты С | Переменные (прямые) затраты | Общие затраты |

| Неизменные | Неизменные, = С | Снижающиеся, > С | |

| Снижающиеся | Снижающиеся, > С | Снижающиеся, > С | |

| Повышающиеся | Повышающиеся, < С | Сначала снижающиеся, > С потом повышающиеся, < С | |

| Снижающиеся, потом повышающиеся | Сначала снижающиеся, > С потом повышающиеся, < С | Сначала снижающиеся, > С потом повышающиеся, < С |

330__________________________ Глава 5. Маркетинг взаимодействия' ценовая политика

На рис. 5.16, а заштрихованный участок представляет собой сумму покрытия, равную 40 млн руб., из которой 30 млн руб. — постоянные затраты, а 10 млн руб. — прибыль. Отсюда следует, что прибыль начнет поступать только после возмещения 30 млн руб. постоянных затрат. Прибыль составляет 10% от выручки.

Представим, что руководство усомнилось в том, что при действующей цене оно получает максимально возможную прибыль, и потому распорядилось проверить последствия изменения действующей цены в интервале ±20%. Руководство предприятия захотело узнать, какой объем сбыта необходим при альтернативных ценах, чтобы получить прежний размер прибыли (10 млн руб.).

Рассмотрим вариант снижения цены на 20% (рис. 5.16, б). При цене 80 руб. и неизменности переменных (прямых) затрат на единицу продукции, равных 60 руб., доля суммы покрытия уменьшилась вдвое и составила 20 руб. Чтобы достичь той же прибыли при новой цене, необходимо увеличить объем сбыта вдвое (40 000 000 : 20 руб. = 2 млн ед.). При цене 80 руб. и объеме выпуска 2 млн ед. выручка составит 160 млн руб. Сумма покрытия на рис. 5.16, б представлена заштрихованным прямоугольником. Хотя снижение цены составило 20%, сумма покрытия уменьшилась на 50%. Для компенсации сократившейся доли суммы покрытия требуется увеличение объема выпуска на 100%. Такое увеличение объема сбыта руководство фирмы в нашем примере считает нереальным, так как не хватает производственных мощностей, а расширение производственной мощности потребует увеличения постоянных затрат.

Повышение цены на 20% представлено на рис. 5.16, в. При цене 120 руб. сумма покрытия составила 60 руб. Для сохранения прежнего размера суммы покрытия требуется продать всего лишь 667 000 ед. (уменьшение объема выпуска составило 33,3%).

Как видим, изменение цены оказывает большое воздействие на сумму покрытия, а именно: незначительное понижение цены может иметь негативное влияние на сумму покрытия на единицу продукции и потребовать сильного увеличения объема выпуска, с тем чтобы получить прежнюю прибыль. Незначительное же повышение цены может оказать позитивное воздействие на сумму покрытия на единицу продукции и позволить рассчитывать на небольшое сокращение объема выпуска для достижения той же прибыли.

Рассмотренный нами пример характерен для большинства промышленной продукции, где переменные затраты часто составляют более 50% в цене. В таких же сферах, как гостиницы, авиакомпании, телекоммуникации, переменные затраты относительно низкие, а доля постоянных затрат высока.

Структура затрат (доля постоянных и переменных затрат в цене) имеет сильное влияние на взаимосвязь между ценой и прибылью.

Если обратиться к нашему примеру, то при цене 100 руб., переменных затратах 60 руб. и сумме покрытия 40 руб., объеме выпуска 1 млн ед., снижение цены на 10% требует увеличения объема выпуска для сохранения прежней прибыли на 33,3% (40 000 000 : 30 = 1 333 000 ед.).

Допустим теперь, что цена равна 100 руб., переменные затраты составляют 80 руб., сумма покрытия равна 20 руб., объем выпуска равен 1 млн ед. Снижение цены на 10% требует в этих условиях значительного увеличения объема выпуска, с тем чтобы сохранить прежнюю прибыль, а именно на 100% (20 000 000 : 10 =

5.2. Факторы, влияющие на политику цен предприятия______________________ 331

Рис. 5.16[154]. Влияние структуры затрат и цены на прибыль

332__________________________ Глава 5. Маркетинг взаимодействия: ценовая политика

= 2 000 000 ед.). Как видим, реакция увеличения объема выпуска на изменение доли переменных затрат при снижении цены высокоэластична.

Теперь посмотрим, какова реакция изменения объема выпуска при повышении цены. Не приводя подробных расчетов, отметим, что при переменных затратах, равных 60 руб., и повышении цены на 10% объем производства уменьшается на 20%, а при переменных затратах, равных 80 руб., повышение цены на 10% вызывает уменьшение объема выпуска на 33%. Как видим, реакция объема выпуска на изменение доли переменных затрат при повышении цены менее эластична, чем при снижении цены. Хотя реакция покупателей здесь не учитывается, такие расчеты являются ценной помощью для менеджера, если речь идет об изменении цен и о том, какие объемы выпуска продукции необходимы, чтобы сохранить прежнюю прибыль при изменении цен.

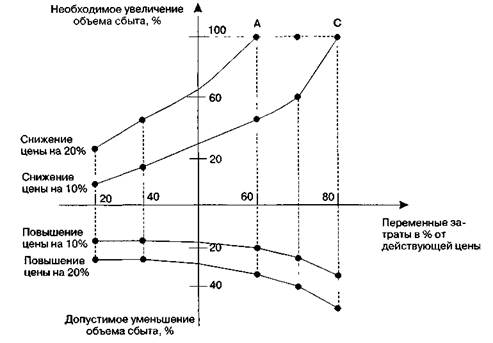

Представим рассмотренный выше пример графически.

| Рис. 5.17[154]. Кривые одинаковой (равной) прибыли |

На рис. 5.17 мы наблюдаем изменение цен и необходимое изменение объема сбыта в общей взаимосвязи. На горизонтальной осипредставлены переменные затраты в расчете на единицу продукции в виде процента от действующей цены. Вертикальная ось показывает необходимое увеличение объема сбыта (вверх) и допустимое снижение объема сбыта (вниз), чтобы получить один и тот же размер прибыли. Проанализируем изменение цен на 10 и 20%. Сначала мы рассмотрим кривые снижения цен. Кривая снижения цен на 20% показывает, что при доле переменных затратв 60% необходимо повышение объема сбыта на 100% (точка А).

5.2. Факторы, влияющие на политику цен предприятия

Если же понижение цены составляет только 10%, требуемое увеличение объема сбыта составляет 33% (точка В).

Это сопоставление ясно показывает, как сильно прибыль реагирует на изменение цен, если переменные затраты на единицу продукции относительно велики. Чем выше переменные затраты на единицу продукции, тем круче становятся кривые прибыли. Если переменные затраты составляют 80%, необходимо увеличить объем сбыта на 100%, чтобы компенсировать снижение цен только на 10% (точка С).

Кривые, отражающие повышение цен на 10 и 20%, напротив, намного более пологие и расположены близко друг к другу. Это показывает, что допустимое сокращение объема сбыта реагирует менее эластично на изменение доли переменных затрат на единицу продукции.

Рисунок 5.17 может быть использован применительно к другим изменениям цен и в качестве простой модели помощи менеджеру в принятии решений для оценки изменения цен. Кривые делают последствия изменения цен наглядными и показывают необходимые увеличения объема сбыта, которые на практике часто недостижимы.

В табл. 5.11 [153] представлено изменение объема выпуска при снижении (5.11, а) и повышении (5.11, б) цены.

Таблица 5.11, а. Необходимый рост объема выпуска (%), при котором сумма покрытия остается неизменной

| Снижение цены, % | Переменные затраты на единицу продукта, % от текущей цены | ||||

| 9,09 | 11,11 | 14,29 | 20,00 | 33,33 | |

| 20,00 | 25,00 | 33,33 | 50,00 | 100,00 | |

| 50,00 | 66,67 | 100,00 | 200,00 | дв = о | |

| 100,00 | 150,00 | 300,00 | ДВ = 0 |

Таблица 5.11, б. Приемлемое снижение объема выпуска (%), при котором сумма покрытия остается неизменной

| Повышение цены, % | Переменные затраты на единицу продукта, % от текущей цены | ||||

| 7,96 | 9,09 | 11,11 | 14,29 | 20,00 | |

| 14,29 | 16,67 | 20,00 | 25,00 | 33,33 | |

| 25,00 | 28,57 | 33,33 | 40,00 | 50,00 | |

| 33,33 | 37,50 | 42,86 | 50,00 | 60,00 |

На основе представленных таблиц можно сказать следующее. При переменных затратах, равных 50% от текущей цены, и снижении цены на 10% требуется увеличение объема продаж на 25%. Ценовая эластичность равна 2,5. При повышении же цены на 10% при той же структуре объем спроса снижается на 16,67%. Ценовая эластичность равна 1,67. При 70%-ной доле переменных затрат в цене и 10%-ном

334__________________________ Глава 5. Маркетинг взаимодействия: ценовая политика

на 10% окупается. Как показывает практика, это очень высокая эластичность. Напротив, при более высокой доле переменных затрат повышение цены окупается с большей вероятностью. Например, при 80%-ной доле переменных затрат и

Приведенные простые расчеты вскрывают основополагающую взаимосвязь ценовых решений. Они показывают, что оптимальная цена может быть определена, если известны ценовая эластичность и функция спроса.

Мы здесь сознательно отказались от конкурентного влияния, чтобы основополагающую взаимосвязь можно было представить просто и понятно.

Цена является сильно определяющим фактором прибыли. Как показывает практика, повышение цены часто воздействует на рост прибыли в 2-3 и более раз сильнее, чем соответствующее увеличение объема выпуска. Рассмотрим это утверждение на основе данных вышерассмотренного примера, где цена равна 100 руб., в том числе переменные затраты равны 60 руб., постоянные затраты 30 руб., прибыль 10 руб., объем выпуска 1 млн штук.

Если увеличить цену продукта на 10% при постоянстве прочих параметров задачи, то новая цена будет равна 110 руб., прибыль составит 20 руб., т. е. она увеличится на 100%. Если увеличить объем выпуска продукта на 10%, то он составит 1,1 млн штук, а в денежном выражении — НО млн руб. (1,1 млн штук х 100 руб.). При этом переменные затраты увеличатся тоже на 10% и составят 66 млн руб. на выпуск, постоянные затраты в размере 30 млн руб. остаются неизменными. В итоге прибыль составит 14 млн руб. (110 - 66 - 30), что означает 40%-ное ее увеличение.

Если сократить переменные затраты на 10% (при неизменности прочих параметров), то они составят 54 руб. на единицу продукта. В результате прибыль на единицу продукции составит 16 руб. (10 руб. + 6 руб.), т. е. она увеличится на 60%.

Если снизить постоянные затраты на 10% при неизменности прочих параметров, то они на единицу продукции составят 27 руб., увеличение прибыли составит 3 руб., что соответствует 30%-ному ее увеличению.

Как видим, увеличение цены способствует росту прибыли гораздо в большей мере, чем рост объема выпуска и снижение затрат.

Мы знаем, что рост цен сокращает объем продаж. Однако это происходит не всегда. Например, производитель установил на свой продукт низкую цену, ориентируясь на уровни цен своих конкурентов. В результате сумма покрытия оказалась низкой. Производитель решил повысить цену, проведя предварительно анализ рынка. В результате анализа выявилось, что потребители оценивают его продукт на 20% выше, чем продукты конкурентов. Повышение цены на 20% не вызвалс спада сбыта продукта и увеличило прибыль в 5 раз. Можно представить и другук ситуацию. Отмена, к примеру, скидки может привести к увеличению цены, например, на 5%, а прибыли — вдвое, так как объем сбыта сократится минимально

Таким образом, часто лучше концентрировать усилия на повышении цены илг защите уровня текущей цены, чем на повышении объема сбыта. Это особеннс эффективно тогда, когда сумма покрытия в цене незначительна. При незначитель-

5 2 Факторы, влияющие на политику цен предприятия

ной сумме покрытия повышение объема выпуска вызывает малоощутимый рост прибыли. Отсюда можно сделать еще такой вывод: надо направлять усилия на повышение суммы покрытия, что может быть достигнуто через снижение затрат и/или повышение цены.

Рассмотрим теперь влияние затрат на уровень цены одного и того же товара при различных подходах к расчету суммы покрытия [149].

Допустим, фирма имеет три независимых друг от друга подразделения I, II, III, которые выпускают продукцию. Подразделение I выпускает два вида продукции: 1A и IB (табл. 5.12).

Таблица 5.12. Выручка при различных ценах

| Продукт \А | |||||

| Предполагаемые цены за ед , руб. | |||||

| Предполагаемые объемы сбыта, ед | 11 000 | ||||

| Выручка от реализации, руб. | 960 000 | 990 000 | 900 000 | 360 000 | |

| Продукт IB | |||||

| Предполагаемые цены за ед., руб | |||||

| Предполагаемые объемы сбыта, ед | |||||

| Выручка от реализации, руб | 440 000 | 450 000 | 400 000 | 330 000 | 240 000 |

Если фирма максимизирует свою выручку и не учитывает затраты, то она может установить цену на продукт IA на уровне 90 руб., а если она максимизирует свою долю на рынке, то она может назначить цену на уровне 80 руб. и еще ниже. Однако такая стратегия хороша только как временная акция, направленная на вытеснение конкурентов.

Если фирма максимизирует прибыль, то при определении цены она должна принимать во внимание затраты. Эти затраты, применительно к нашему примеру, надо разделить в соответствии с их расчетами на три группы.

Первая группа затрат включает в себя прямые (переменные) затраты на единицу продукции (материалы, заработанная плата и прочие затраты), которые не зависят от объема реализации и применительно к I подразделению фирмы равны для IA - 50 руб., IB - 20 руб.

Вторая группа затрат включает в себя постоянные затраты. Для всех трех подразделений фирмы они равны 1 400 000 руб., в том числе:

Подразделение I 350 000 руб.

Подразделение II 400 000 руб.

Подразделение III 650 000 руб.

Третья группа затрат — это общефирменные затраты. Эти затраты равны 700 000 руб.

Для нахождения цены, максимизирующей прибыль, воспользуемся тремя методами расчета:

1) простой метод расчета суммы покрытия;

2) ступенчатый метод расчета суммы покрытия;

3) метод расчета на основе полных затрат.

Глава 5. Маркетинг взаимодействия: ценовая политика

Рассмотрим содержание этих методов применительно к продуктам IA и IB. Простой метод расчета для продукта IА приведен в табл. 5.13.

Таблица 5.13. Простой метод по продукту IА

| Предполагаемые цены за ед., руб. | ||||||

| Переменные (прямые) затраты на ед., руб. | ||||||

| Сумма покрытия на ед., руб. | ||||||

| Объем сбыта, ед. | ||||||

| Общая сумма покрытия, руб. | 360 000 | 450 000 | 390 000 |

Из расчета видно, что наивысшую сумму покрытия (450 000 руб.) по продукту IA обеспечивает цена 100 руб. Заметим, что наибольшую выручку обеспечивает цена 90 руб. (табл. 5.12).

Простой метод расчета для продукта 1В приведен в табл. 5.14.

Таблица 5.14. Простой метод по продукту IВ

| Предполагаемые цены за ед., руб. | ||||||

| Переменные (прямые) затраты на ед., руб. | ||||||

| Сумма покрытия на ед., руб. | ||||||

| Предполагаемые объемы продаж, ед. | 11 000 | |||||

| Общая сумма покрытия, руб. | 220 000 | 250 000 | 240 000 |

В этом случае наибольшая сумма покрытия обеспечивается при цене, равной 45 руб. При этой цене имеет место и наибольшая выручка.

Если представить, что подразделение I имеет высокую общую производственную мощность, то цены для обоих продуктов (IA,IВ), могут определяться независимо друг от друга. Но если мощность подразделения I ограничена, то цены на продукты IA и IB должны определяться с учетом производственной нагрузки.

Допустим, что общая мощность подразделения I составляет 40 000 ед. времени, при этом на изготовление единицы продукта IA необходимо 4 ед. времени, а на единицу продукта IB — 1 ед. времени. Расчеты соответствующих цен представлены в табл. 5.15.

Данные табл. 5.15 показывают, что при ограничении пропускной способности подразделения I следует установить на продукт 1А цену, равную 110 руб. По продукту IB не происходит изменения цены (она равна 45 руб.). Простой расчет суммы покрытия является полезным инструментом для осмысления цены. Однако следует иметь в виду, что этот метод применяется в тех случаях, когда кратковременные решения по цене принимаются на однородную массовую продукцию, при

5.2. Факторы, влияющие на политику цен предприятия

Таблица 5.15. Определение цен при ограниченности производственной мощности подразделения I

| Продукт IВ | ||||||||

| Цена, руб. | ||||||||

| Объем сбыта, ед | 11 000 | |||||||

| Затраты времени на весь объем | 11 000 | |||||||

| Сумма покрытия, руб. | 160 000 | 210 000 | 240 000 | 250 000 | 220 000 | |||

| Продукт IА | ||||||||

| цена, руб. | количество, ед. | затраты времени | сумма покрытия, руб. | общая сумма покрытия | ||||

| 370 000 | 420 000 | 450 000 | 460 000 | 430 000 | ||||

| 390 000 | 550 000 | 600 000 | 630 000 | 610 000 | ||||

| 450 000 | ||||||||

| 11 000 | 440 000 | |||||||

| 360 000 |

имеющейся ранее мощности и сложившейся структуре общих затрат на единицу продукции. Если же названные выше показатели изменятся, то простой метод расчета суммы покрытия может привести к ошибочным выводам по цене.

При ступенчатом методе расчет суммы покрытия может быть произведен следующим образом.

1.Из общей суммы постоянных затрат по подразделению I (350 000 руб.) необ

ходимо «вытянуть» затраты, которые имеют отношение к продукту IA Затем из

суммы покрытия I, исчисленной простым методом, вычесть эти затраты. В ре

зультате получим сумму покрытия II по продукту IA. Однако здесь возникает

сложнейшая проблема расчета этой «правильной части затрат».

2. Из общей суммы покрытия по продуктам IA и IВ вычесть сумму постоянных

затрат по подразделению I в целом и таким образом исчислить сумму покрытия П

для подразделения I. Например, для цен IA = 110 и IS = 45 общая сумма покрытия

составила 640 000 руб. Вычтем из нее постоянные затраты по подразделению I, рав

ные 350 000 руб. Сумма покрытия II составит 290 000 руб.

Однако ступенчатый метод расчета суммы покрытия также не обеспечивает возможности делать надежные выводы при установлении цен. Этот метод имеет значение, когда речь идет об установлении цен при введении новых продуктов на рынок, которое может повлечь за собой изменение суммы постоянных затрат в группе продукции.

Определение цены (максимизирующей прибыль) на основе полных затрат рассмотрим на следующем примере.

Допустим, что постоянные затраты на единицу продукта IA составляют 80% от прямых (переменных) затрат. Тогда полная себестоимость продукта IA составит 50 + 40 = 90 руб. Теперь определим прибыль при различных возможных ценах (табл. 5.16).

Глава 5. Маркетинг взаимодействия: ценовая политика

Таблица 5.16. Определение цены на основе полных затрат

| Предполагаемые цены, руб | |||||

| Себестоимость ед. продукта, руб. | |||||

| Разница между ценой и себестоимостью, руб. | -10 | +10 | +20 | +30 | |

| Предполагаемый объем сбыта, ед. | 11 000 | ||||

| Прибыль/убыток | -120 000 | +90 000 | +130000 | +90 000 |

В результате данного расчета цена продукта IA, обеспечивающая максимум прибыли, равна 110 руб., в то время как расчет суммы покрытия простым методом указал цену 100 руб. Это объясняется тем, что постоянные затраты исчислялись по твердому проценту (80% от переменных затрат). Разные цены на один и тот же продукт получаются и при различных способах расчета косвенно распределяемых затрат, учитываемых при калькулировании себестоимости. Роль затрат при определении цен и прибыли будет неоднократно рассматриваться нами ниже.

| <== previous lecture | | | next lecture ==> |

| ПСИХОЛОГИЧЕСКИЕ АСПЕКТЫ ЦЕНОВОГО МЕНЕДЖМЕНТА | | | Прочие факторы |