Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Документирование в условиях компьютеризации учета

1. Документация - это способ оформления хозяйственных операций соответствующими документами, на основе которых, собственно, и производится отражение их в учетных регистрах.

Бухгалтерский документ - это документ, содержащий информацию об операциях, являющийся юридическим доказательством ее осуществления.

Документация обеспечивает в бухгалтерском учете и беспрерывное отражение хозяйственной деятельности предприятия. При помощи документа осуществляется контроль за правильностью ведения хозяйственной деятельности и ее законностью, полученными результатами.

Таким образом, документация выполняет контрольно-аналитические функции.

Исходя из этого, как финансово-хозяйственный контроль, так и финансовый анализ, с точки зрения классификации подразделяют на:

- документарный;

- фактический;

Соответственно, 1-ый основан на содержании и данных различного рода бухгалтерских документах и финансовой отчетности, 2-й - на фактическом состоянии объекта контроля либо анализа.

•

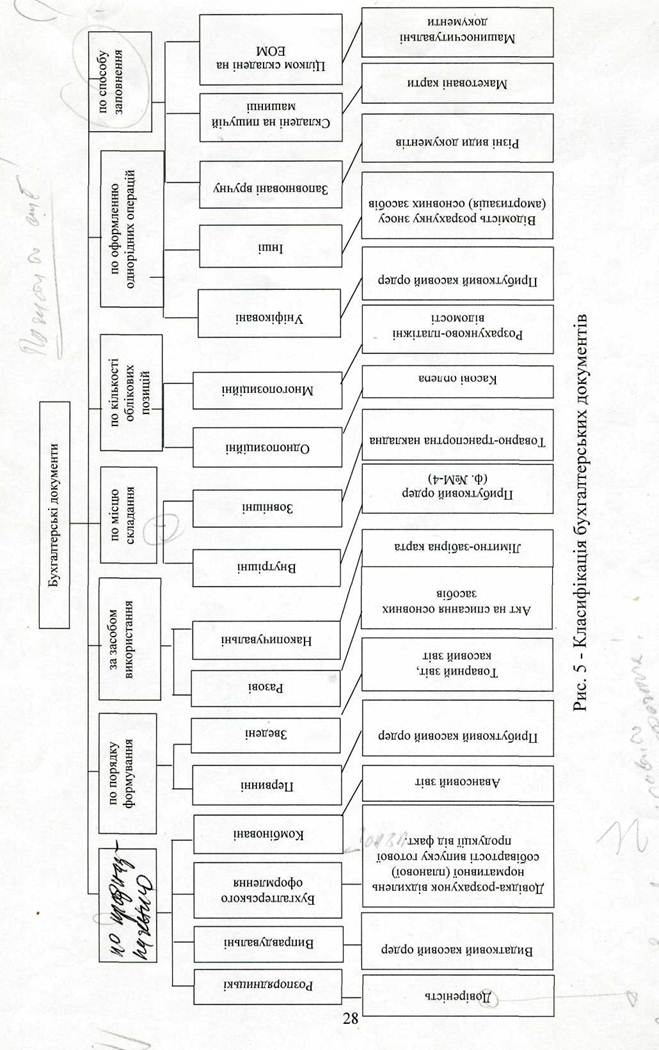

2. Существует большое многообразие бухгалтерских документов. Теория бухгалтерского учета предполагает следующее структурирование системы бухгалтерских документов. Исходя из выделенной системы классификационных признаков, различают следующие их разновидности.

1) По предназначению:

1. Распределительные - доверенности на получение товарно- материальных ценностей, которые являются балансом строгого учета и отчетности и содержат распоряжение лиц, обладающих правом I и II подписи на предприятии (руководитель в лице президента компании, директора, управляющего, председателя; главный бухгалтер) на получение каким-то работником товарно-материальных ценностей исходя из договоров (контрактов) поставки, покупки. В доверенности содержатся паспортные данные уполномоченного работника, образец его подписи, которые скрепляются визами руководителя и главного бухгалтера, оттиском печати, производятся соответствующие записи в журналах регистрации доверенностей.

2. Оправдательные - авансовый отчет (по подотчетным суммам на компенсацию командировочных расходов). На основании приказа руководителя о командировании для выполнения служебного задания бухгалтерия осуществляет ориентировочный расчет аванса исходя из утвержденных норм компенсации командировочных расходов (суточные – 25 грн., проезд, жилье, сопутствующие затраты при проживании и т. д.).Данный аванс находит отражение в учете по счету 371, По завершению командировки составляется авансовый отчет с приложением финансовых документов, оправдывающих производственные расходы).

|

3. Бухгалтерского оформления - различного рода бухгалтерские справки, дающие основание бухгалтеру на проведение хозяйственной операции в регистрах, чаще всего, такие документы оформляются в том случае, если типовой номенклатурой документации юридическое засвидетельствование факта хозяйственной операции не представляется возможным, (при нормативном методе учета затрат возникновение факта отклонения достигнутой себестоимости производства продукции от нормативов регистрируется путем оформления бухгалтерской справки, в которой доказывается законная обоснованность данного отклонения (изменения в законодательной базе, в налоговом законодательстве, ГОСТАХ, методических рекомендациях, в сфере проектно-сметной работы и т. п.)

4. Комбинированные - упомянутый выше авансовый отчет одновременно является распоряжением, т. к. на его основании бухгалтер осуществляет записи в учетных регистрах после утверждения отчета руководством. С другой - оправдательным.

2) По порядку формирования 2-е группы: - первичные, в их составе:

| <== предыдущая страница | | | следующая страница ==> |

| Начислены расходы в связи с реализацией | | | Товарные |

Дата добавления: 2014-04-10; просмотров: 377; Нарушение авторских прав

Мы поможем в написании ваших работ!