Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

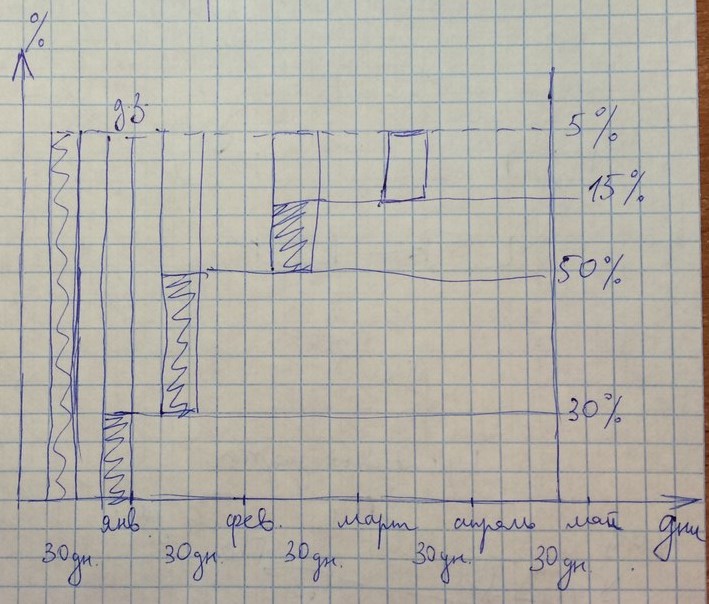

Управление дебиторской задолженностью. Управление дебиторской задолженностью предполагает ее ранжирование по срокам возникновения, которые исчисляются в месяцах

Управление дебиторской задолженностью предполагает ее ранжирование по срокам возникновения, которые исчисляются в месяцах. Наибольший интерес представляет оценка своевременности погашения. Для этого используется коэффициент инкассации дебиторской задолженности, который рассчитывается как отношение дебиторской задолженности, превратившейся в денежные средства к общей сумме задолженности.

Управление дебиторской задолженностью предполагает ее ранжирование по срокам возникновения, которые исчисляются в месяцах. Наибольший интерес представляет оценка своевременности погашения. Для этого используется коэффициент инкассации дебиторской задолженности, который рассчитывается как отношение дебиторской задолженности, превратившейся в денежные средства к общей сумме задолженности.

Рассчитанные коэффициенты инкассации позволяют определить, в какой момент времени и в какой сумме ожидается поступление денежных средств на расчетный счет компании.

Коэффициент считается так:

Ki = изменение дебиторской задолженности в интервале i / продажи в месяц j, где

j – январь как месяц отгрузки,

i – будет меняться.

Существует постановление по ст. 196 ГК РФ, что срок исковой давности составляет 36 месяцев (3 года).

Выбор политики управления оборотным капиталом

Существует 3 вида политики.

Агрессивная политика

Если компания не ставит никаких ограничений на наращивание текущих активов, держит значительные денежные средства, имеются запасы сырья и готовой продукции, т.е. удельный вес текущих активов в общей сумме активов высокий, а период оборачиваемости – длительный, то такую политику в шутку называют «жирный кот». Денег много, работать не умеют.

Признаком агрессивной политики по пассиву баланса служит абсолютное преобладание краткосрочного кредита. При такой политике повышается уровень эффекта финансового рычага, постоянные затраты отягощаются процентами за кредит (операционный рычаг) и т.д.

Агрессивная политика снимает вопрос о неплатежеспособности. Хорошие собственные оборотные средства.

Но нельзя обеспечить повышенную рентабельность активов (ROA = Прибыль / Активы).

Консервативная политика

Худо-бедная

Такую политику компании ведут в условиях достаточно определенной ситуации, когда объем продаж, сроки платежей, необходимый объем запасов известны заранее. Тогда можно рассчитать это все и держать.

Консервативная политика управления активами

Обеспечивает высокую рентабельность. Но возникает высокий риск неплатежеспособности из-за малейших ошибок в расчетах. Что ведет к срыву в сроках.

Признаком консервативной политики в пассиве служить низкий удельный вес краткосрочного кредита. А активы финансируются за счет собственных и долгосрочных кредитов.

Умеренная политика управления текущими активами

Рентабельность активов, неплатежеспособность, период оборачиваемости всех средств находятся на среднем уровне.

Признаком этой политики в пассиве служит средний уровень краткосрочного кредитования.

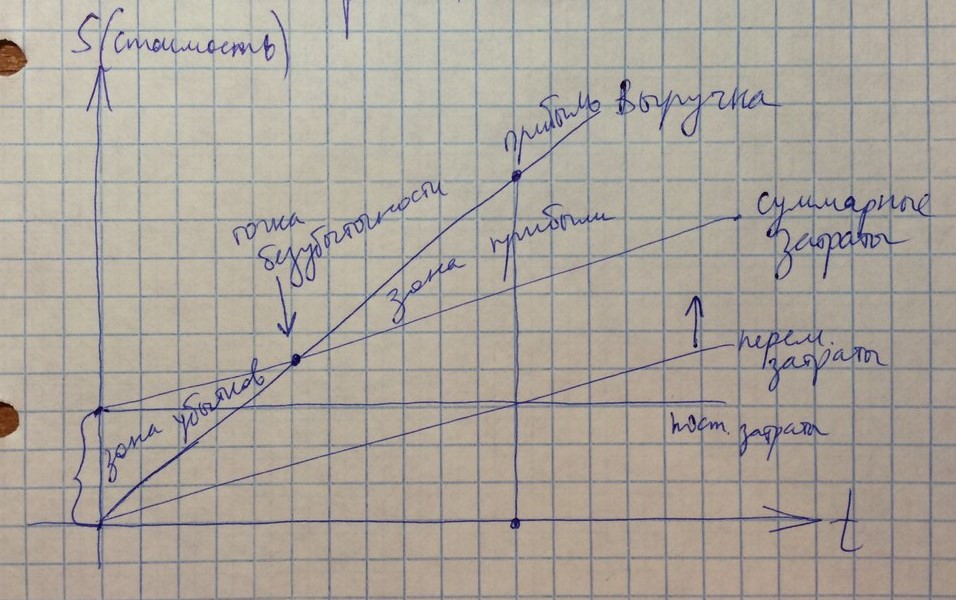

Производственный, или операционный, рычаг

Операционный рычаг

Пример.

Выручка 11000 руб. 9,1% стала 12000 р.

Переменные затраты 9300 р. 9,1% = +846 10146 р.

Валовая маржа 11000-93000 =

Постоянные затраты 1500 р. 1500

__________________________

Прибыль: 11000-9300-1500 = 200 77% 353

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Но если при этом еще меняются постоянные затраты, то прибыль меняется еще сильнее.

МД = Маржинальный доход = Валовая маржа = Сумма покрытия

Т.е. покрытие постоянных затрат валовой маржой. Разница будет прибылью.

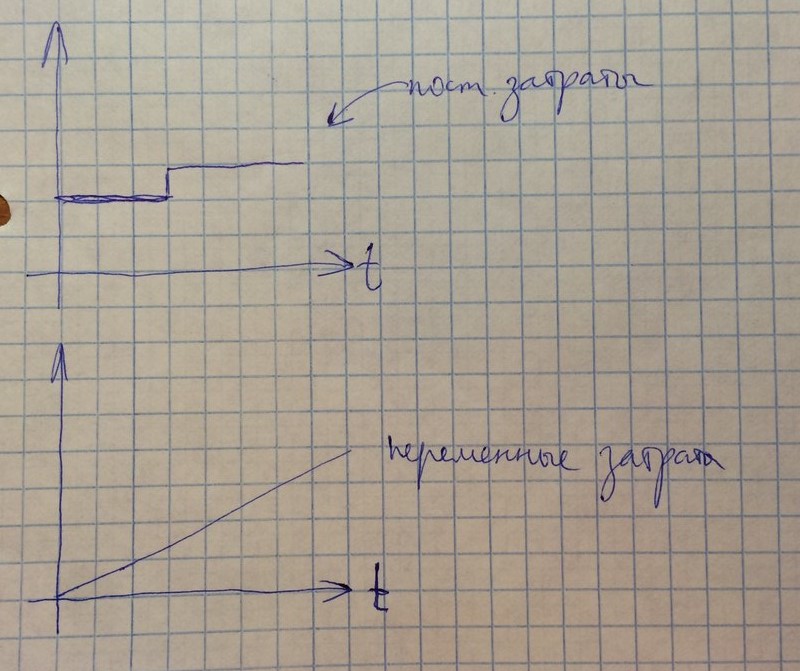

Сила операционного рычага (ОР) = 1+ пост.затраты / прибыль

Постоянные затраты руководят рычагом. Если рычаг большой, то предприятие постоянно находится на грани банкротства.

Выработка коммерческой политики

При пессимистическом прогнозе (падающий) динамики выручки от реализации нельзя (!) раздувать постоянные затраты, т.к. потеря прибыли от каждого процента потери выручки будет многократной из-за сильного операционного рычага.

Но если в перспективе имеет место повышение спроса на товары, то можно позволить (!) отказаться от жесткой экономии на постоянных затратах, т.к. предприятие с большей их долей будет иметь прирост прибыли из ничего.

Порог рентабельности

Это такая выручка от реализации, при которой предприятие не имеет убытков, но еще и не имеет прибыли. При этом валовой маржи в точности хватает на покрытие постоянных затрат, а прибыль равна нулю.

Порог рентабельности = постоянные затраты / валовая маржа : выручка

| <== предыдущая страница | | | следующая страница ==> |

| Временная оценка денежных потоков | | | Предпринимательский риск или риск на основе взаимодействия финансового и операционного рычагов |

Дата добавления: 2014-10-10; просмотров: 307; Нарушение авторских прав

Мы поможем в написании ваших работ!