Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

МЕТОДЫ ОПРЕДЕЛЕНИЯ И ОБОСНОВАНИЯ ЦЕН ВНЕШНЕЭКОНОМИЧЕСКИХ КОНТРАКТОВ

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

| |||||||||||

| ||||||||||||

| ||||||||||||

|

|

| ||||||

| ||||||

| ||||||

|

|

|

|

| |||||

|  | ||||

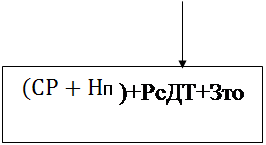

где СР- собственные расходы производителя;

НП- нормативная прибыль производителя;

РсДТ- расходы, связанные с доставкой;

Зто- сборы за таможенное оформление товара;

Тст- таможенная стоимость;

П- пошлина;

Ас- акцизный сбор

НДС- налог на добавленную стоимость;

Тсб- таможенные сборы;

Ас- акцизная ставка.

Ас- акцизная ставка.

внешние и внутренние факторы;

внешние и внутренние факторы;

скидки, которые отдельные фирмы могут предоставлять партнерам;

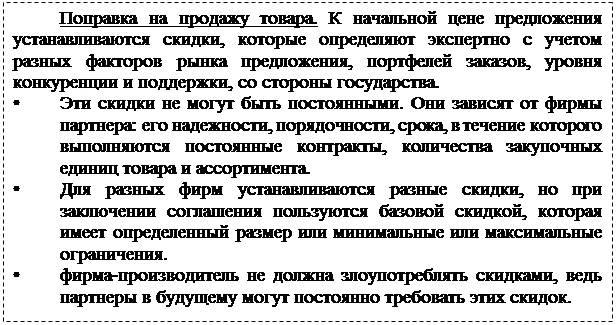

скидки, которые отдельные фирмы могут предоставлять партнерам;

повышение цены на изделия посредниками.

повышение цены на изделия посредниками.

Одним из самых распространенных методов установления цены является метод аналогии с поправками.

|

|

|

|

|

|

|

Конечная цена (Цк) исчисляется:

Цк= Цн*Тин

где Цн- Начальная цена изделия, ден.ед.,

Тин- темп инфляции, %.

| |||

| |||

| |||

|

Наибольшие скидки предоставляются предприятиям, которые осуществляют расчеты наличностью в установленные сроки и выполняют все условия контракта.

| ||||

| ||||

|

| |

|

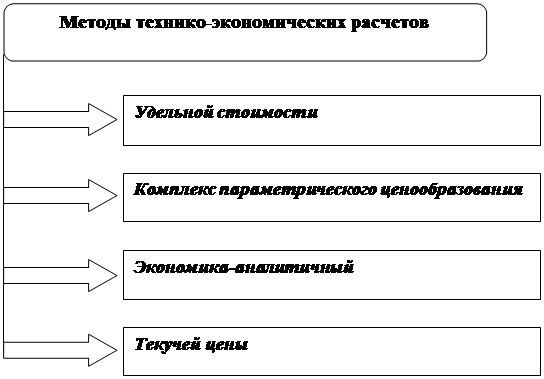

Данный метод дает возможность при расчете цены изменять ее в зависимости от изменения каждого параметра.

| ||||

| ||||

| ||||

|

С помощью этого метода предприятие-реализатор, проанализировав годовые доходы и расходы, срок окупаемости, цену эксплуатации, имеет возможность более точно определить цену закупаемых изделий.

|

|

|

|

|

|

|

|

|

|  |

Первый метод. Цена соглашения. Цена определяется на основе данных счета-фактуры и сведений о затратах. Этот метод применяется чаще всего.

Второй метод. Цена соглашения на идентичный товар. Аналогом избран товар, физические, органолептические, качественные и другие характеристики которого идентичны характеристикам товара, который уже есть на рынке.

Третий метод. Цена соглашения для аналогичного изделия. Применяется тогда, когда характеристики аналогичных товаров отличаются при одинаковых исходных компонентах.

• Товары считаются аналогичными, если произведенны в одной стране;

• Товары должны быть произведены разными производителями.

Четвертый метод. "Отчисление стоимости". За основу берется цена на идентичные товары. Потом от цены единицы изделия отчислятся расходы на комиссионные вознаграждения, обычные надбавки, общие расходы, связанные с реализацией этого изделия в Украине, импортные пошлины, налоги, сборы, другие платежи, связанные с завозом и реализацией товара, обычные расходы на транспортировку, разгрузку, страхование.

Пятый метод. Суммирование расходов. Цена рассчитывается как сумма расходов на материалы, сырье производителя, других расходов, общих расходов, связанных с реализацией этих изделий в Украине, расходов на страхование, таможенных платежей; определяется прибыль, которую может получить импортер, реализовывая изделия на территории Украины.

Шестой метод. "Резервный" метод. Применяется тогда, когда ни один из перечисленных методов невозможно применить. Анализируются показатели и данные о ценах на таможне.

Методология определения цен в контрактах или внешнеэкономических соглашениях дает возможность установить базисную цену, которая является основой для ведения переговоров. Конечная цена, которая устанавливается в контракте, отклоняется от базовой на сумму скидок, надбавок, в зависимости от условий контракта.

| <== предыдущая страница | | | следующая страница ==> |

| ТЕМА 3. ЦЕНООБРАЗОВАНИЕ НА ЭКСПОРТНО- ИМПОРТНУЮ ПРОДУКЦИЮ | | |

Дата добавления: 2014-10-28; просмотров: 361; Нарушение авторских прав

Мы поможем в написании ваших работ!