Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Задание 4. Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли или понесенных убытков. Выручка от реализации продукции и себестоимость реализованной продукции рассчитаны в задании 2. Прочие доходы и расходы, полученные и понесенные предприятием, представлены в табл.8-И Ставку налога на прибыль принять равной 20%. Налогообложению подлежит вся прибыль, полученная предприятием. Прибыль (убыток) отчетного периода (балансовая прибыль) предприятия Пб определяется как:

Пб= Пр + Ппр + Пвд , где

Пр – прибыль(убыток) от реализации продукции, тыс.руб

Ппр- прибыль (убыток) от прочей реализации, тыс.руб

Пвд- прибыль (убыток) от внереализационной деятельности, тыс.руб

Пр= РП – Sполн

Ппр =Дпр - Рпр,

где

Дпр - прочие операционные доходы, тыс.руб

Рпр –прочие операционные расходы, тыс.руб

Пвд = Двд – Рвд , где

Двд – внереализационные доходы, тыс.руб.

Рвд – внереализационные расходы, тыс.руб.

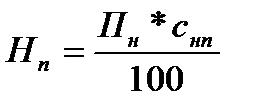

Налог на прибыль Нп рассчитывается по формуле:

=

=

где

Пн- налогооблагаемая прибыль, тыс.руб. ( в нашем случае Пн =Пб

Снп – ставка налога на прибыль,%

Чистая прибыль ( Пч) определяется как Пч = Пб - Нп

=

=

Результаты расчетов свести в табл.7-Р

Таблица 7-Р

Финансовые результаты деятельности предприятия

| № пп | Наименование | Сумма, .руб | |

| 1. Доходы и расходы по обычным видам деятельности ( производствои реализация продукции) | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (без НДС) |

| ||

| Себестоимость проданных товаров, продукции, работ, услуг | 58737295,36 | ||

| Прибыль (убыток) от продаж (реализации продукции |

| ||

| II Операционные доходы и расходы (прочая реализация) | |||

| Прочие операционные доходы (доходы от прочей реализации) | |||

| Прочие операционные расходы (расходы от прочей реализации) | |||

| Прибыль(убыток) от прочей реализации | |||

| III Внереализационные доходы и расходы (внереализационная деятельность) | |||

| Внереализационные доходы | |||

| Внереализационные расходы | |||

| Прибыль(убыток) от прочей внереализационной деятельности) | -300000 | ||

| Итого за отчетный период | |||

| Прибыль(убыток) отчетного периода (балансовая прибыль) |

| ||

| Налог на прибыль |

| ||

| Чистая прибыль (прибыль, остающаяся в распоряжении предприятия) |

| ||

Задание 5. Риск предпринимательской деятельности

Оценка риска предпринимательской деятельности проводится в рамках теории операционного рычага.

Понятие операционного рычага основано на том, что существуют постоянные издержки, не изменяющиеся в достаточно широком диапазоне изменения объемов производства, и переменные издержки, прямо пропорциональные этому объему. При наращивании или сокращении объемов производства меняется соотношение между переменными и постоянными издержками (операционный рычаг) и в результате прибыль увеличивается или снижается непропорционально изменению объема деятельности. Исследование эффекта операционного рычага состоит в оценке влияния на прибыль изменения объема продаж.

1) Для определения суммы постоянных и переменных текущих издержек производства проведите классификацию статей расходов, приведенных в таблице 6-Р на условно-постоянные и условно переменные.

По степени зависимости от объема производства затраты делятся на условно-переменные и условно-постоянные.

Условно переменные (пропорциональные) – это расходы, сумма которых зависит непосредственно от изменения объема производства (зарплата производственных рабочих, затраты на сырье, материалы, и т.п.).

Условно постоянные (непропорциональные) – это расходы, абсолютная величина которых, при изменении объема производства не изменяется или изменяется незначительно (амортизация здания, топливо для отопления, энергия для освещения помещений, заработная плата управленческого персонала).

2) Критический объем производства продукции (точка безубыточности)

Точка безубыточности – это такой объем реализации продукции, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции при котором прибыль равна нулю. Точка безубыточности характеризуется следующими показателями:

Критический объем реализации ,шт

Порог рентабельности, руб

Запас финансовой прочности, руб

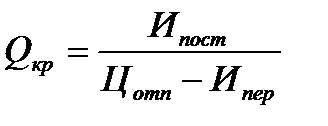

Критический объем реализации продукции Qкр – это такой объем продаж, при котором прибыль равна нулю и определяется из условия

ВП=РП –Sполн =0 По формуле:

,

,

где Ипост- постоянные издержки производства на выпуск продукции;

Ипер – переменные издержки производства на единицу продукции.

Порог рентабельности, руб – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли.

Прент= Qкр*Цотп

руб.

руб.

Запас финансовой прочности – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

По значению относительного показателя запаса финансовой прочности, можно судить о предпринимательском риске получить убыток. Чем выше положительное значение этого показателя, тем ниже предпринимательский риск. Предпринимательский риск в районе нулевого значения показателя, соответствующего критической точке, становится большим

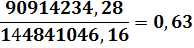

В относительном выражении запас финансовой прочности определяется как:

ЗФП =  = 1,7

= 1,7

Сила операционного рычага (СОР определяется отношением валовой маржи (ВМ) и валовой прибыли (ВП)

СОР =  =1,58

=1,58

Этот показатель в большей степени приспособлен служить мерилом предпринимательского риска. Его значение по мере приближения фактического объема реализации продукции к точке безубыточности очень быстро возрастает.

Расчеты по оценке изменения этих показателей при полном и расчетном использовании производственной мощности, а также при критическом объеме производства продукции (точке безубыточности) представлены в табл. 8-Р

Таблица 8-Р

Риск предпринимательской деятельности

| Наименование показателя | Значения показателей | ||

| При фактическом объеме производства | При полном использовании ПМ | При критическом объеме производства | |

| 1. Объем продаж ( объем производства), тыс.шт. | |||

| 2. Цена единицы продукции, руб | 52827,75 | 52827,75 | 52827,75 |

| 3. Валовая выручка, тыс.руб | |||

| 4. Валовые издержки, тыс.руб | 58737295,36 | 67512074,24 | 21668331,52 |

| 5. Постоянные издержки, тыс.руб | 6171162,56 | 7093074,04 | 2276556,92 |

| 6. Переменные издержки, тыс.руб | 52566132,8 | 60419000,2 | 19391774,6 |

| 7. Удельные переменные издержки, руб | 40065,65 | 40065,65 | 40065,65 |

| 8. Точка безубыточности, тыс.шт | 0,369 | 0,369 | 0,369 |

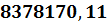

| 9. Валовая маржа, тыс.руб | 16743875,2 | 19245246,8 | 6176856,4 |

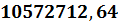

| 10. Валовая прибыль, тыс.руб | 10572712,64 | 12152172,76 | 3900299,48 |

| 11 Сила операционного рычага | 1,58 | 1,58 | 1,58 |

| 12 Запас финансовой прочности | 1,7 | 1,7 | 1,7 |

Задание 6 Эффективность производственной и финансовой деятельности

Понятие и показатели деятельности предприятия строятся на основе сопоставления результатов его деятельности с привлеченными (израсходованными) им ресурсами или с осуществленными им затратами.

О производственных и финансовых результатах деятельности предприятия, израсходованных им ресурсах и об осуществленных им затратах можно судить по данным и результатам расчетов проведенных ранее. Все расчеты показателей эффективности сведены в табл. 9-Р

Таблица 9-Р

Эффективность деятельности предприятия

| № пп | Наименование показателя | Ед.измер. | Формула для расчета | Значение показателя |

| 1. Эффективность использования основных средств | ||||

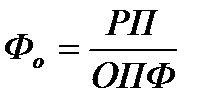

| 1.1 | Фондоотдача | Руб/руб |

|

|

| 1.2 | Фондоемкость | Руб/руб |

|

|

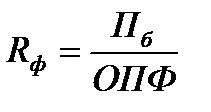

| 1.3 | Рентабельность основных средств | % |

|

|

| 2.Эффективность использования материальных ресурсов | ||||

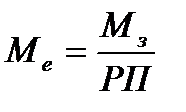

| 2.1 | Материалоотдача | Руб/руб |

|

|

| 2.2 | Материалоемкость | Руб/руб |

|

|

| 3. Эффективность текущих издержек производства | ||||

| 3.1 | Затраты на 1 руб товарной продукции | коп |

|

|

| 3.2 | Рентабельность продукции | % |

|

|

| 3.3 | Рентабельность продаж | % |

|

|

| 4. Эффективность использования оборотных активов | ||||

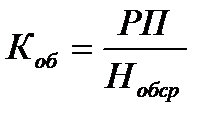

| 4.1 | Коэффициент оборачиваемости | оборот |

|

|

| 4.2 | Коэффициент закрепления |

|

| |

| 4.3 | Продолжительность одного оборота оборотных активов | дни |

|

|

Предложения

по повышению эффективности деятельности предприятия;

1. Повышение технического уровня производства;

- механизация и автоматизация производства;

- внедрение новых видов оборудования и технологических процессов;

-улучшение конструктивных свойств изделия;

- повышение качества сырья и новых конструктивных материалов.

2. Улучшение организации производства и труда:

- оптимизация норм и зон обслуживания;

- совершенствование структуры управления;

-совершенствование организации производства и труда с целью сокращения простоя в работе оборудования и потерь рабочего времени;

- повышение уровня мехонизации проитзводства.

3. Структурные изменения в производстве:

- изменение трудремкости производственной программы;

- ликвидация излишков и малоиспользуемых основных фондов или сдача их в аренду;

- повышение коэффициента сменности и загрузки оборудования;

-изменение доли покупных полуфабрикатов и комплектующих изделий;

- рациональное использование производственных запасов;

- улучшение организации логистики.

Приложение

Исходные данные для расчетов

Таблица 1-И

Данные для расчета среднегодовой стоимости основных производственных фондов

| № п/п | Группы и виды ОПФ | Срок полезного использования лет | Стоимость на ОПФ начало года, тыс. руб. | Ликвидационная стоимость, % | |||||||||

| Варианты | |||||||||||||

| 5 | |||||||||||||

| 1. | Здания | 2402 | |||||||||||

| 2. | Сооружения | 16718 | |||||||||||

| 3. | Машины и оборудование, силовые машины и оборудование: трактора | 141,5 | 142,5 | 142,3 | 141,8 | 141,9 | 140,9 | 142,2 | |||||

| 4. | Рабочие машины и оборудование: а) металлорежущее оборудование | 8,5 | 279 | 6,5 | |||||||||

| б) подъёмно-транспортные и погрузочно-разгрузочные машины и оборудование | 430 | ||||||||||||

| в) машины и оборудование для электросварки и резки | 13,2 | 12,9 | 13,8 | 12,5 | 12,7 | 13,5 | 12,8 | 4,3 | |||||

| г) вычислительная техника | 618,5 | 617,9 | 617,5 | 617 | 617,2 | 618,3 | 618,9 | 617,1 | 3,5 | ||||

| 5. | Прочие машины и оборудование | 12,5 | 650,7 | 649,5 | 652,3 | 648,5 | 649,8 | 9,7 | |||||

| 6. | Транспортные средства: автобусы | 124,9 | 125,2 | 123,5 | 124,5 | 123,7 | 125,5 | 125,3 | 5,2 | ||||

| 7. | Инструменты | 2,5 | 2,1 | 1,9 | 1,5 | 1,8 | 1,2 | 1,4 | 2,5 | 2,8 | 3,2 | 2,0 | 1,5 |

| 8. | Производственный и хозяйственный инвентарь и принадлежности | 20,5 | 21,2 | 20,8 | 19,7 | 19,5 | 19,9 | 20,9 | - |

Таблица 2-И

Данные для расчёта среднегодовой стоимости ОФ по следующим группам ОФ

| № п/п | Группы и виды ОПФ | Стоимость ОПФ, тыс. руб. | Дата планового поступления (установки) | |||||||||

| варианты | ||||||||||||

| 1. | Рабочие машины и оборудование а) металлорежущее оборудование | 18.03 | 11.06 | 17.07 | 26.02 | 18.04 | 06.06 | 11.09 | 13.10 | 17.02 | 13.05 | |

| б) подъёмно-транспортные и погрузочно-разгрузочные машины и оборудование | 04.08 | 24.08 | 03.03 | 21.05 | 19.09 | 11.03 | 17.07 | 23.09 | 27.07 | 24.09 | ||

| г) вычислительная техника | 09.11 | 28.05 | 22.10 | 12.09 | 22.03 | 13.01 | 13.05 | 26.06 | 04.05 | 12.07 | ||

| Дата планового выбытия | ||||||||||||

| б) подъёмно-транспортные и погрузочно-разгрузочные машины и оборудование | 27.10 | 24.07 | 27.06 | 07.05 | 01.10 | 25.11 | 03.03 | 04.07 | 19.08 | 09.02 | ||

| г) вычислительная техника | 15.05 | 23.11 | 30.11 | 24.02 | 28.05 | 30.07 | 23.06 | 26.11 | 03.09 | 13.02 |

Таблица 3-И

Данные для расчета производственной мощности

| Варианты | Ед. изм. | ||||||||||

| Всего выходных дней (Двых) | дни | ||||||||||

| Плановый процент простоев оборудования (% простоев) | % | ||||||||||

| Коэффициент использования мощности (Ки м) | 0,85 | 0,77 | 0,8 | 0,82 | 0,86 | 0,87 | 0,92 | 0,91 | 0,93 | 0,89 | |

| Цена металлорежущего оборудования (Сед.м р) | тыс. руб. | 6,95 | 5,62 | 9,3 | 5,66 | 6,85 | 5,68 | ||||

| Норма времени (Нвр) | час | 43,6 | 49,2 | 42,5 | 49,3 | 47,7 | 39,1 |

Таблица 4-И

| <== предыдущая страница | | | следующая страница ==> |

| Задание 3. Потребность в оборотных средствах предприятия | | | Данные для расчёта сырья, материалов на одно изделие |

Дата добавления: 2014-11-04; просмотров: 598; Нарушение авторских прав

Мы поможем в написании ваших работ!