Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Функции финансов. Конкретное содержание и общественное назначение финансов проявляется в их функциях

Конкретное содержание и общественное назначение финансов проявляется в их функциях. Следует иметь в виду, что функция обладает спецификой, свойственной только данной стоимостной категории.

Нельзя смешивать функцию экономической категории (ее общественное назначение) с результатом воспроизводства. Одни исследователи полагают, что финансы выполняют две функции: распределительную и контрольную. При этом сторонники распределительной концепции считают, что финансы воздействуют на производство опосредованно (косвенно) через распределительные отношения между валовым внутренним продуктом (ВВП) и национальным доходом (вновь созданной стоимостью). Финансы оказывают существенное влияние на экономическую сторону производства при распределении денежной формы стоимости общественного продукта и национального богатства.

Сторонники перераспределительной концепции считают, что финансовые отношения возникают главным образом при перераспределении чистого дохода хозяйствующего субъекта в форме прибыли.

Наконец, сторонники воспроизводственной концепции помимо распределительной и контрольной называют третью функцию — обслуживание индивидуального кругооборота фондов.

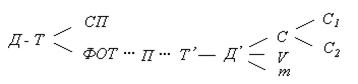

Индивидуальный кругооборот фондов можно выразить в виде формул 1.1 и 1.2:

(1.1)

(1.1)

где Д — первоначально авансированные денежные средства;

Т— товарная форма стоимости;

СП — средства производства (орудия и предметы труда);¢

П — производительная форма стоимости (процесс производства товаров);

Т ¢ — товарная форма стоимости, полученная в результате процесса производства (готовая продукция на складе и в отгрузке);

Д¢ — денежная форма стоимости в виде выручки от продажи товаров, включая прибыль;

С — фонд возмещения;

С1 — фонд возмещения материальных затрат;

С 2— амортизационные отчисления (износ основных средств и нематериальных активов);

V— фонд оплаты труда, включая взносы в государственные внебюджетные фонды в составе выручки от продажи;

m — чистый доход предприятия в форме прибыли,

Д' = Д + D Д (1.2)

где Д — первоначально авансированные в производство денежные средства;

D Д — увеличение величины первоначально авансированных денежных средств в результате производства товаров (работ, услуг).

Чистый доход предприятия в форме прибыли (т) распадается на т1— налог на прибыль и иные аналогичные платежи из прибыли в бюджетную систему государства и т2 - чистую (нераспределенную) прибыль, оставляемую в его распоряжении на производственное развитие и выплату дивидендов акционерам.

При D Д > 0 первоначально авансированные денежные средства увеличиваются на сумму прибыли; при D Д < 0 предприятие является нерентабельным (убыточным).

Конечно, на практике финансы обслуживают индивидуальный кругооборот фондов, но это скорее не функция финансов, а их роль в рыночном хозяйстве.

В условиях товарно-денежных отношений индивидуальный кругооборот материально-вещественных факторов производства (орудий и предметов труда) начинается с поступления на склад предприятия материальных ресурсов и заканчивается реализацией готовой продукции. Данный процесс зависит от скорости оборота денежных средств.

Индивидуальный кругооборот начинается с авансирования денежных средств (Д) на приобретение средств производства (Т). Особо выделяется фонд оплаты труда рабочей силы как главный фактор процесса производства (П) при любой форме его общественной организации.

Денежные средства в первой фазе кругооборота (Д - Т) не расходуются, а только авансируются и в последующем возмещаются из выручки от реализации готовой продукции. Происходит смена форм стоимости: часть ее из денежной формы (Д) превращается в товарную (Д - Т). Другая часть авансируется на оплату труда работников предприятия (корпорации) и после ее расходования превращается в средства потребления материальных благ.

Во второй фазе кругооборота (П), т. е. в процессе производства, осуществляется производительное потребление рабочей силой средств производства для создания готовых продуктов. В этой фазе движение стоимости и смена ее форм опосредуются финансами в виде вложения средств предприятия в незавершенное производство, что обеспечивает непрерывность технологического процесса.

Созданный в процессе производства готовый продукт (Т¢) включает перенесенную стоимость (прошлый труд) и вновь созданную стоимость (прибавочный продукт).

В третьей фазе индивидуального кругооборота фондов (Т' - Д') товарная форма стоимости трансформируется в денежную и формируется выручка от продажи товаров. В течение этой фазы возникают денежные отношения в форме расчетов предприятия за реализованную продукцию и использования полученной прибыли на цели налогообложения и собственные нужды.

Следовательно, корпоративные финансы обусловливают возникновение денежных отношений в процессе индивидуального кругооборота фондов хозяйствующих субъектов — в этом их главная функция.

Перечисленные выше функции финансов не отражают их специфики как стоимостной категории, поскольку индивидуальный кругооборот фондов обслуживают не только финансы, но и деньги, кредит и оборотные средства.

Поэтому в условиях рыночного (товарного) хозяйства правомерно признать за корпоративными финансами наличие трех функций:

¨ формирование капитала, доходов и денежных фондов;

¨ использование капитала, доходов и денежных фондов;

¨ контрольную функцию.

Первая из них (формирование капитала, доходов и денежных фондов) является необходимым условием обеспечения непрерывности процесса воспроизводства. За счет первичного распределения выручки от продажи товаров образуются специальные фонды предприятий и корпораций, находящие отражение в их финансовых планах (бюджетах).

Следует отметить, что согласно нормативным документам по бухгалтерскому учету, в бухгалтерском балансе остатки фондов потребления и накопления, образованные в соответствии с учредительными документами и принятой учетной политикой за счет чистой (нераспределенной) прибыли по результатам работы за год, отдельно не отражаются. Соответствующие расшифровки, характеризующие использование чистой прибыли, приводятся в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках (в частности, в отчете об изменениях капитала), а также в пояснительной записке.

В процессе перераспределения выручки от продаж за счет всех ее элементов (с + v + т) формируют следующие доходы государства:

¨ за счет фонда возмещения (с) уплачивают налоги, включаемые в издержки производства и обращения (за пользование недрами, на воспроизводство минерально-сырьевой базы, лесной, водный, экологический и другие налоги);

¨ от фонда оплаты труда (v) по установленным тарифам уплачивают единый социальный налог (взнос), зачисляемый в государственные внебюджетные фонды — Пенсионный фонд РФ, Фонд социального страхования РФ, фонды обязательного медицинского страхования РФ;

¨ за счет прибыли (т) вносят в бюджет налог на прибыль и иные обязательные платежи, относимые на счет «Прибыли и убытки».

Следовательно, с помощью функции «Формирование капитала, доходов и денежных фондов» осуществляют следующие хозяйственные операции:

¨ образование и пополнение уставного и резервного капитала акционерных обществ;

¨ привлечение источников финансирования с фондового рынка на цели развития;

¨ мобилизацию кредитов и займов с рынка ссудного капитала;

¨ аккумуляцию денежных фондов, образуемых в составе выручки от продажи товаров;

¨ формирование нераспределенной прибыли;

¨ привлечение специальных целевых средств;

¨ учет и анализ формирования капитала, доходов и денежных фондов.

В результате достигается сбалансированность между движением материальных и денежных ресурсов и формируются финансовые ресурсы, необходимые для обеспечения непрерывности производственно-коммерческой деятельности хозяйствующего субъекта и выполнения всех его обязательств перед государством и контрагентами.

Использование капитала, доходов и денежных фондов на цели, предусмотренные в финансовом плане (бюджете) предприятия (корпорации), составляет экономическое содержание второй функции финансов.

В процессе использования доходов предприятия происходит:

¨ их распределение (первичное разделение на составляющие элементы с + v + т

¨ перераспределение — при уплате налога на прибыль в бюджетную систему государства;

¨ конкретное расходование образованных за счет чистой прибыли денежных фондов, которое сопровождается встречным движением стоимости в товарной форме (Д - Т и Т - Д).

Например, приобретение за счет средств, направляемых на капиталовложения, проектно-сметной документации, материалов и оборудования для строительства. Здесь финансы способствуют превращению денег в товар и обратно.

Государство за счет полученных доходов (в форме налогов и сборов) осуществляет использование этих средств на цели, предусмотренные федеральным и Региональными бюджетами.

Функция «Использование капитала, доходов и денежных фондов» обусловливает следующие экономические процессы:

¨ оптимизацию вложения капитала (собственного и заемного) во внеоборотные и оборотные активы; обеспечение налоговых платежей;

¨ обеспечение налоговых платежей;

¨ вложение свободных денежных средств в наиболее ликвидные активы;

¨ использование доходов на цели потребления, развития и создание резервов;

¨ учет и анализ использования капитала, доходов и денежных фондов.

В результате происходит максимизация стоимости капитала предприятия (корпорации).

В третьей (контрольной) функции финансы используются для контроля над соблюдением стоимостных и материально-вещественных пропорций при образовании и использовании доходов предприятий и государства. Данная функция базируется на движении финансовых ресурсов, например, при уплате налогов и сборов в бюджетную систему. Она предоставляет возможность государству воздействовать на конечные финансовые результаты деятельности хозяйствующих субъектов. Инструментом реализации контрольной функции финансов является финансовая информация, содержащаяся в бухгалтерской отчетности.

Эта информация служит исходной базой для расчета аналитических финансовых коэффициентов, характеризующих финансовую устойчивость, доходность, деловую и рыночную активность предприятий. Финансовые показатели позволяют оценить результаты хозяйственной деятельности, наметить меры, направленные на устранение выявленных негативных моментов. Поскольку контрольная функция финансов базируется на количественных финансовых показателях (выручка от продажи товаров, инвестиции, активы, собственный капитал, прибыль и др.), то остро стоит вопрос о достоверности финансовой информации. Только при таком условии можно принимать обоснованные управленческие решения.

Контрольная функция, объективно присущая финансам, может реализоваться на практике с большей или меньшей полнотой. Полнота реализации контрольной функции финансов во многом определяется состоянием финансовой дисциплины в народном хозяйстве.

Финансовая дисциплина — это обязательный для всех хозяйствующих субъектов и должностных лиц порядок ведения финансового хозяйства, а также соблюдение установленных правил выполнения финансовых обязательств.

Финансовый контроль в народном хозяйстве России осуществляют:

¨ финансовая и бухгалтерская службы предприятий (корпораций) при оплате счетов поставщиков за материальные ценности и услуги осуществляют контроль над издержками производства и обращения и отгрузкой продукции;

¨ над взысканием дебиторской и погашением кредиторской задолженности и т.д.;

¨ банки — в процессе кредитования своих клиентов и соблюдения ими кассовой дисциплины;

¨ налоговыми органами — при уплате юридическими и физическими лицами налогов и сборов в бюджетную систему и др.

Контрольная функция обусловлена существованием других функций финансов.

| <== предыдущая страница | | | следующая страница ==> |

| Глава 1 | | | Принципы организации корпоративных финансов |

Дата добавления: 2014-11-06; просмотров: 366; Нарушение авторских прав

Мы поможем в написании ваших работ!