Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

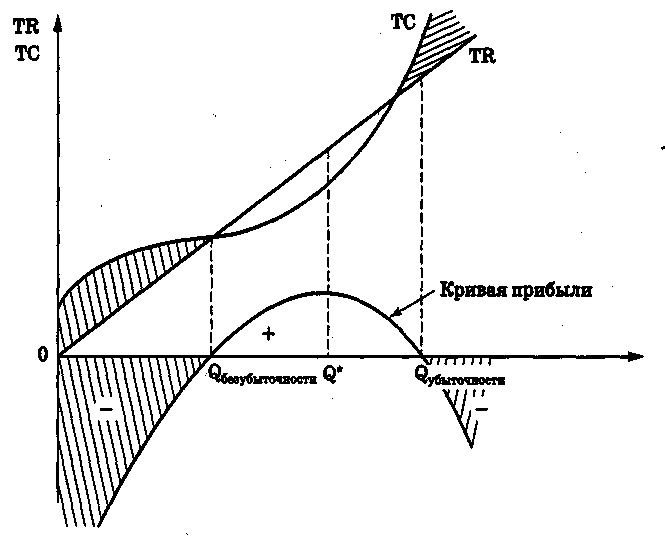

Определение оптимального объема выпуска конкурентной фирмы: сопоставление валовых показателей

Конкурентная фирма – это фирма, действующая в условиях совершенной конкуренции. Ее цель – максимизция прибыли. Для определения уровня производства, при котором совершенно конкурентная фирма будет получать максимальную прибыль, можно использовать два подхода:

1) путем сравнения валового дохода (TR) и валовых издержек (ТС);

2) путем сравнения предельного дохода (MR) и предельных издержек (МС).

При первом способе определения максимальной прибыли валовой доход изображен прямой линией, поскольку каждая дополнительная единица продукции добавляет одну и ту же величину - ее цену (рис 3). Валовые издержки возрастают с увеличением производства, но крутизна кривой данных издержек меняется. Более высокие темпы роста издержек при увеличении производства связаны с законом убывающей отдачи. Это связано с неэффективностью, вызванной расширением фирмы, чрезмерным использованием оборудования, потерей управляемости фирмой.

Рис. Оптимизация деятельности совершенно конкурентной фирмы (первый способ)

Сравнивая валовые издержки и валовой доход, можно заметить, что точка максимальной прибыли (Q*) находится при таком объеме производства, когда валовой доход превышает валовые издержки на максимальную величину.

8 Определение оптимального объема выпуска конкурентной фирмы: сопоставление валовых предельных показателей

Конкурентная фирма – это фирма, действующая в условиях совершенной конкуренции. Ее цель – максимизция прибыли. Для определения уровня производства, при котором совершенно конкурентная фирма будет получать максимальную прибыль, можно использовать два подхода:

3) путем сравнения валового дохода (TR) и валовых издержек (ТС);

4) путем сравнения предельного дохода (MR) и предельных издержек (МС).

При втором способе определения максимальной прибыли через предельные величины сравнению подлежат суммы, которые дает каждая дополнительная единица продукции (рис. 4). Совместим на одном графике линию предельного дохода (MR) и кривую предельных издержек (МС). Точка пересечения MR и МС (точка Е), в которой они равны, указывает на объем производства, при котором фирма получит максимальную прибыль (Q*).

При цене Р0 фирма покрывает средние издержки и имеет прибыль на одну единицу, равную расстоянию между точками Е и М. Таковы возможности оптимального варианта.

Если цена не покрывает не только средних общих издержек (АТС), но и средних переменных издержек (AVC), то фирма прекратит выпуск товара и будет нести временно убытки, равные величине постоянных издержек (FC) . Возможен вариант, когда цена ниже средних общих издержек, но все же выше средних переменных издержек. В этом случае фирме выгодно продолжать производство, поскольку выручка будет покрывать не только переменные издержки, но и часть постоянных издержек.

Если цена не покрывает не только средних общих издержек (АТС), но и средних переменных издержек (AVC), то фирма прекратит выпуск товара и будет нести временно убытки, равные величине постоянных издержек (FC) . Возможен вариант, когда цена ниже средних общих издержек, но все же выше средних переменных издержек. В этом случае фирме выгодно продолжать производство, поскольку выручка будет покрывать не только переменные издержки, но и часть постоянных издержек.

.В длительном периоде такое положение фирмы нереально, и, скорее всего, это приведет к тому, что фирма покинет отрасль. Возможно, что таких фирм будет много, и тогда после их выхода из отрасли сократится предложение данного товара. В результате цена рыночного равновесия повысится. Выход фирм из отрасли будет продолжаться до тех пор, пока цена не начнет покрывать, по крайней мере, средние общие издержки. Дальнейший рост цены приведет к тому, что фирмы начнут получать экономическую прибыль, что одновременно послужит сигналом для входа в отрасль новых фирм. Это, в свою очередь, приведет к увеличению предложения и снижению рыночной цены равновесия. Процесс входа новых фирм в отрасль прекратится, когда цена опять сравняется со средними издержками.

Динамика входа фирм в отрасль и выхода из нее в условиях совершенной конкуренции предопределяет гипотезу о нулевой экономической прибыли совершенно конкурентной фирмы в долговременном периоде.

Содержание и взаимосвязь основных макроэкономических показателей.

Макроэкономический анализ проводится на основе использования совокупности показателей. При этом следует иметь в виду: каждый показатель имеет свои выигрышные стороны и недостатки. Поэтому в реальной практике используется, как правило, следующая группа показателей:

Валовой внутренний продукт (ВВП)

Валовой национальный продукт (ВНП)

Чистый национальный продукт (ЧИП)

Национальный доход (НД)

Личный доход (ЛД)

Располагаемый доход (РД)

Валовой внутренний продукт (ВВП) – макроэкономический показатель, представляющий собой рыночную стоимость конечных товаров и услуг, произведенных в стране за определенный период времени (обычно за год) всеми производителями независимо от того, находятся факторы производства в собственности граждан данной страны или являются собственностью иностранцев.

Конечными товарами и услугами являются те из них, которые покупаются в течение данного года с целью конечного потребления и не применяются в промежуточном потреблении для выпуска других товаров и услуг.

Под ВВП понимается сумма добавленных стоимостей, означающая разность между выручкой и стоимостью материальных затрат на выпуск и реализацию продукции.

Валовой национальный продукт (ВНП) - макроэкономический показатель, представляющий собой рыночную совокупную стоимость конечных товаров и услуг, созданных факторами производства, находящимися в собственности граждан данной страны, не только внутри страны, но и за рубежом.

В закрытой экономике ВНП = ВВП. В открытой экономике ВНП отличается от ВВП величиной чистых факторных доходов из-за рубежа.

Чистый национальный продукт (ЧНП) представляет собой наиболее точный макроэкономический показатель созданных и купленных населением данной страны товаров и услуг за определенный период времени (обычно за год). ЧНП исчисляется путем вычитания из ВВП (ВНП) амортизации:

Если из ЧНП вычесть чистые косвенные налоги на бизнес (косвенные налоги за минусом субсидий бизнесу), то получим национальный доход (НД).

Национальный доход (НД) – важнейший макроэкономический показатель совокупных доходов всего населения данной страны за определенный период времени (обычно за год); вновь созданная стоимость. Национальный доход определяется по формуле:

НД = ЧНП – чистые косвенные налоги на бизнес.

Основными компонентами НД являются:

• доходы наемных работников и некорпоративных собственников;

• прибыль фирм;

• рентные доходы;

• процентный доход.

Личный доход (ЛД) – сумма доходов, реально получаемых населением после вычета из НД:

• взносов населения в социальную систему страхования;

• налогов на прибыль корпораций;

• нераспределенной прибыли корпораций плюс трансфертные платежи.

Личный располагаемый доход (ЛРД) – та часть личного дохода, которая остается в распоряжении домашних хозяйств после уплаты ими налогов государству в лице федерального правительства, правительства субъектов федерации (в России) и местных органов власти, а также налогов на личное имущество и наследство.

Личный располагаемый доход определяется по формуле:

ЛРД = ЛД – индивидуальные налоги.

Следовательно, ЛРД есть доход, который домашние хозяйства используют в своем окончательном виде. Он выступает в двух основных формах:

а) потребление (С);

б) сбережения (5).

| <== предыдущая страница | | | следующая страница ==> |

| Поведение производителя в долгосрочном периоде. Производственная функция и ее свойства. Отдача масштаба | | | Безработица и ее экономические последствия. Закон Оукена |

Дата добавления: 2014-12-09; просмотров: 336; Нарушение авторских прав

Мы поможем в написании ваших работ!