Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Глава 4. Теория издержек фирмы

4.1.Теория фирмы. Организационные формы бизнеса.

Основным экономическим субъектом рынка является фирма.

Фирма – это организация, являющаяся одним или несколькими предприятиями и использующая ресурсы для производства товара или услуг с целью получения прибыли.

В организации хозяйственной деятельности фирма преобразует исходные ресурсы в конечный продукт, является основным потребителем ресурсов, ее размер и численность влияют на структуру отрасли и эффективность рыночной экономики.

Рассмотрение природы фирмы связано с двумя подходами: технологическим и институциональным.

Технологический подход сформировался на базе неоклассических взглядов на микроэкономику. Главной проблемой изучения фирмы является максимизация прибыли. С помощью производственной функции можно определить оптимальный объем производства при использовании определенных ресурсов. Традиционно в микроэкономике принято рассматривать фирму, максимизирующую прибыль. Споры о целевых установках фирмы ведутся давно и они ничем не закончились. Фирма может ставить различные альтернативные цели, например, объем продаж, доход в расчете на одного работника и т.д.

Второй подход к проблеме природы фирмы разработан в рамках институционального направления. Он был предложен американским экономистом Р. Коузом в знаменитой статье «Природа фирмы» (1937), а затем развит его соотечественником О. Уильямсоном. Центральным местом в этой теории фирмы является объяснение причины возникновения фирмы, закономерностей ее развития и исчезновения. Для объяснения существования фирмы в этой теории используется понятие «Транзакционные издержки» (в переводе с латинского – договор).

К ним относятся:

- выбор потенциальных партнеров, сбор сведений о них (это информационная составляющая издержек);

-комплекс маркетинговых и рекламных усилий;

-ведение переговоров и составление договора;

-обеспечение гарантии выполнения соглашения.

Транзакционные издержки - это издержки функционирования рынка, которые составляют значительные суммы, например, в США и странах Западной Европы на их долю приходится 50% стоимости производимых товаров и услуг.

Способом снизить эти затраты является организация фирмы, в которой транзакции оказываются дешевле. Считается, что фирма возникает в ответ на дороговизну рыночной координации. Фирма выступает средством экономии транзакционных издержек, это альтернативный способ координации хозяйственной деятельности.

В условиях рынка выбор конкретного способа экономической организации определяется величиной транзакционных издержек, соответствующих каждому из них. Фирма и рынок представляют альтернативные способы экономической организации.

Транзакционные издержки фирмы являются критерием оптимальности для фирмы. Размер фирмы ограничивается, если транзакционные издержки внутри фирмы на управление превышают рыночные транзакции вне фирмы.

Институциональная теория изучает не только вопросы происхождения фирмы, поиска ее оптимального размера, но и механизмы внутренней ее координации, которые во многом определяют формы бизнеса.

Хозяйственная деятельность существует в разных формах. С правовой точки зрения выделяются две группы: коммерческие и некоммерческие, в зависимости от того, является ли в качестве цели получение прибыли.

Коммерческий сектор обладает рядом преимуществ перед некоммерческими:

- свободен в избрании наиболее прибыльной сферы деятельности;

- не регламентирован в объемах бизнеса;

- не ограничен в ценообразовании.

Основными организационно-правовыми формами в бизнесе являются три вида:

- индивидуальное предпринимательство;

- товарищество или партнерство;

- корпорация (акционерное общество).

1. Индивидуальным предпринимателем называется бизнес, владельцем которого является один человек. На него возложена неограниченная имущественная ответственность, и у него невелик капитал – в этом недостатки данной формы бизнеса. К преимуществам относятся владение всей прибылью, может сам производить любые изменения, налоговые льготы, простота в регистрации.

Данная форма является наиболее распространенной для предприятий сферы услуг, магазинов, а также для профессиональной деятельности врачей, юристов и т.д.

2. Товариществом, или партнерством, называется фирма, которая находится в собственности двух или более лиц.

Достоинства партнерства в том, что оно тоже имеет налоговые льготы, его легко организовать, привлечь дополнительные средства и новые идеи.

К недостаткам следует отнести ограниченность финансовых ресурсов, неоднозначное понимание целей деятельности фирмы ее участниками, сложность в определении доли партнера в доходе или убытке.

В форме партнерства организуются аудиторские фирмы, службы сферы услуг, брокерские конторы и т.д.

Наиболее сложной организационной формой является корпорация.

3. Корпорацией называется совокупность лиц, объединенных для совместной деятельности. Право на собственность корпорации разделено на части по акциям, а сама корпорация является акционерным обществом.

Преимуществами данной формы бизнеса следует считать возможность привлечения значительных финансовых ресурсов для своего развития (выпуск акций и облигаций), привлечение профессиональных специалистов для выполнения управленческих функций, диверсифицированная деятельность, ограниченная ответственность акционеров по обязательствам фирмы, возможность лоббирования своих бизнесов.

Недостатками корпорации являются: сложная процедура регистрации, двойное налогообложение той части дохода, которая выплачивается в виде дивидендов, возможность выпуска акции, не имеющих реальной стоимости и контроля.

В мировой практике известной классификацией фирм является использование количественного и качественного метода. По количественному методу фирма может быть определена как малое, среднее или крупное предприятие, в зависимости от ее активов, валовой выручки за год и д.

В России формы предпринимательской деятельности определены Законом о предпринимательской деятельности РФ (1995г.), включает 2 формы предпринимательства без образования юридического лица, 7 видов коммерческих организаций и 7 видов коммерческих организаций (см. рис. 4.1) Данная система организационно-правовых форм в своей основе довольно близка к системам, действующим во многих европейских странах и в меньшей степени соответствует Великобритании, США, Японии. Сходство это относится и к перечню применяемых организационно-правовых форм, и ко многим частным правилам, регулирующим их создание и функционирование. Возникает возможность практически без особой подготовки ориентироваться зарубежным бизнесменам в многообразии российских фирм. Вместе с тем в системе организационно-правовых форм и частных правилах существует огромное количество различий.

Рис. 4.1

Рис. 4.1

4.2. Издержки производства. Экономический и бухгалтерский подходы. Доход и прибыль фирмы.

Производство любого товара требует затрат экономических ресурсов, которые, в силу своей относительной редкости, имеют определенные цены. Количество какого-либо товара, которое фирма стремится предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке, - с другой.

Выпуск продукции или оказание услуг предполагает соответствующее ресурсное обеспечение, величина которого оказывает существенное влияние на уровень развития экономики предприятия. Поэтому каждое предприятие или производственное звено должны знать, во что обходится производство продукции (работ, услуг). Данный фактор особенно важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, его экономику.

Затраты, издержки, себестоимость, являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности. Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия.

Каждое предприятие, прежде чем начать производство продукции, определяет, какую прибыль, какой доход оно сможет получить.

Прибыль предприятия зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически.

Другое дело - затраты на производство продукции - издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Следует различать понятия «затраты» и «издержки». Это связано с различием расходуемых на производство ресурсов и их стоимостной оценки. Поэтому издержки - это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму.

Шведские ученые Ульф Ульсон, Рюне Ленквист, Бенгт Естрем так объясняют эти термины: «расходы, затраты, издержки». Термин «расходы» (англ. expenses) употребляется чаще всего в значении суммы затрат при расчете результата. Расходы уменьшают собственные средства предприятия. Термин «затраты» (англ. cost) - используется, когда речь идет об обмене одних ресурсов на другие и означает компенсацию за приобретенные или использованные на предприятии ресурсы. Поэтому издержками называется не просто затраты ресурсов в их стоимостной форме, это оплата приобретенных факторов производства.

Эта бесспорная истина рассматривается разными экономистами с разных позиций и с разными целями. Издержки – это одна из многоплановых и содержательных категорий микроэкономики, которая является ограничителем прибыли и выступает в роли главного фактора, влияющего на объем предложения и ценообразования продукта.

В марксистском направлении экономической мысли изучение издержек связано со стремлением исследовать особенности эксплуатации наемного труда. Они отражены в стоимости, а, следовательно, и в издержках.

Чтобы произвести товар, считают марксисты, общество должно затратить труд, выраженный в стоимости оборудования, сырья, топлива и т.д. Эти затраты труда образуют стоимость товара, которую К. Маркс назвал издержками общества.

В этой теории денежная выручка после реализации товара покрывает затраты на оборудование, сырье, топливо, энергию и оплату необходимого труда, прибавочный труд не оплачивается.

Значит, затраты, которые несет владелец капитала т.е. его издержки производства, меньше издержек общества (стоимости товара) не величину неоплаченного прибавочного продукта.

Именно он является источником прибыли. У К.Маркса прибыль находится за пределами издержек.

В отличие от марксистского подхода к определению издержек, современные экономисты рассматривают издержки с точки зрения хозяйственника.

Они полагают, что предприниматель ждет доход от всех издержек. На этом основании они включают прибыль в издержки, рассматривая ее как плату за риск. Выделяется экономический и бухгалтерский подходы к определению издержек.

Экономический подход к определению издержек основан на факте редкости ресурсов и возможность их альтернативного использования. Поэтому выбор определенных ресурсов для производства продукта означает невозможность производства какого-либо альтернативного продукта.

Экономические издержки любого ресурса, выбранного для производства товара, равны его стоимости при наилучшем из всех возможных вариантов использования. Такая концепция издержек находит яркое отражение в известной вам кривой производственных возможностей. Экономические издержки могут быть явными (денежными) и неявными (имплицитными), вмененными издержками.

Явные – это альтернативные издержки, которые определяются ценой факторов производства, приобретенных на рынке. Это та цена, которая заставляет поставщика ресурсов выбрать данную сделку в качестве лучшей для него альтернативы. Например, зарплата рабочим, менеджерам, оплата транспортных расходов и др.

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы, которые недополучены в обмен на явные платежи. Например, собственник земельного участка, производственного помещения, оборудования мог бы не использовать их сам, а сдать в аренду, получая регулярно рентные платежи.

Недополученная рента составляет альтернативы издержки использования собственных инвестиционных ресурсов. Другой пример, владелец маленького ресторана сам учувствует в работах на кухне, в обслуживании клиентов, ведении бухгалтерии. Даже если он не начисляет себе за этот труд заработную плату, это все равно его вмененные издержки, поскольку он мог бы работать в другом месте по найму и получать заработную плату. Недополученная заработная плата составляет вмененные издержки (упущенные возможности) содержания ресторана. Они являются скрытыми и не учитываются в бухгалтерских расчетах. Однако экономисты их всегда принимают во внимание. При принятии экономических решений, что позволяет эффективно использовать все вовлеченные в процесс производства ресурсы.

При бухгалтерском подходе издержки представляют собой фактический расход факторов производства для изготовления определенного количества продукции по цене их приобретения. В бухгалтерской отчетности издержки производства выступают в виде себестоимости продукции.

При бухгалтерском и экономическом подходах по-разному определяется прибыль фирмы.

Бухгалтерская прибыль – это разница между общей выручкой фирмы и явными (денежными) издержками фирмы.

Экономическая прибыль - это разница между общей выручкой фирмы и всеми издержками (явными и неявными, включая нормальную прибыль). Экономическая прибыль – это доход предпринимателя сверх нормальной прибыли. Следовательно, если фирма едва покрывает издержки, то это означает, что все внутренние и внешние издержки возмещаются, а предприниматель получает такой доход, которого едва хватает, чтобы удержать бизнес в данном направлении. Если же сумма денежных поступлений превышает экономические издержки фирмы, то этот остаток выступает в форме экономической прибыли.

Соотношение между различными концепциями издержек прибыли представлено в таблице 4.1

Табл. 4.1.

Следовательно, бухгалтерская прибыль равна общей выручке за вычетом бухгалтерских (внешних издержек). Экономическая прибыль равна общей выручке за вычетом вмененных издержек (внешние плюс внутренние, включая нормальную прибыль).

Оба подхода к определению издержек правомерны и имеют свою сферу применения.

4.3 Издержки производства в краткосрочном периоде. Закон убывающей отдачи. Динамика издержек и связь между ними.

В отечественной и зарубежной практике применяется множество классификационных признаков, по которым проводится разделение издержек на виды. Такими признаками могут быть отношение к технологическому процессу, способ отнесения затрат на себестоимость продукции, роль в процессе производства, отношение к объему производства, отношение к готовому продукту, периодичность возникновения и т.д.

Из этого многообразия признаков наибольшее практическое значение имеет признак отношения к объему производства. В соответствии с этим признаком все издержки разделяются на постоянные и переменные. Данное выделение издержек относится к краткосрочному периоду фирмы.

Краткосрочный период – это период фиксированных мощностей, по времени он является слишком коротким, чтобы фирма могла изменить свои производственные мощности, но достаточно продолжительным для изменения степени интенсивности их использования. В данном периоде производственные мощности остаются неизменными, но объем производства может быть изменен путем применения большего или меньшего количества живого труда, сырья и других ресурсов. Существующие производственные мощности могут быть использованы более интенсивно или менее интенсивно.

В отличие от краткосрочного периода долговременный период – это период изменяющихся мощностей. С точки зрения фирмы, долговременный период времени достаточно продолжительный, чтобы изменить количество всех занятых ресурсов, включая и производственные мощности. С точки зрения отрасли, этот период является достаточным по времени, чтобы действующие в ней фирмы могли ее покинуть, а новые фирмы – вступить в отрасль. Например, в учебнике Макконнелла «Экономикс» приводится пример для представлении разницы между краткосрочным и долгосрочным периодами: «Если бы заводу «Дженерал моторз» потребовалось нанять еще 100 рабочих или даже добавить еще рабочую смену, то это было бы краткосрочной корректировкой. Но если бы потребовалось пристроить еще одно крыло к заводскому зданию и установить в нем дополнительное оборудование, то это было бы долговременной корректировкой». Следует принять во внимание тот факт, что отличие краткосрочного периода от долгосрочного находится на концептуальном уровне, нежели по продолжительности.

В краткосрочном периоде различные виды издержек могут быть отнесены к постоянным и переменным издержкам.

Постоянными называются такие издержки, величина которых не меняется в зависимости от изменения объема производства.

К постоянным издержкам относится оплата обязательств по займам, рентные платежи, часть отчислений на амортизацию зданий и сооружений, оборудования, страховые взносы, заработная плата высшему управляющему персоналу и т.д. фирма должна возместить постоянные издержки даже тогда, когда она ничего не производит. Если на оси абсцисс будем откладывать объем продукции Q, а на оси координат издержки - С, то постоянные издержки FC (fixed costs) будут выглядеть как прямая линия параллельная оси абсцисс. (Рис.4.2)

Переменными издержками VC (variable costs) называются такие издержки, величина которых меняется в зависимости от объема производства. К ним относятся затраты на сырье, топливо, энергию, трансфертные услуги, большая часть трудовых ресурсов и т.д.

Постоянные и переменные издержки, вместе взятые, образуют валовые (общие) TC (total costs) издержки производства. Вертикальное расстояние между кривыми VC и TC равнозначно величине постоянных издержек, что вытекает из определения этих категорий: TC=FC+VC.

Рис.4.2. Издержки фирмы

Рис.4.2. Издержки фирмы

Различие между постоянными и переменными издержками имеет существенное значение для каждого предпринимателя. Переменными издержками предприниматель может управлять, величина их может быть изменена в краткосрочном периоде через изменение объема производства. Постоянные же издержки являются обязательными и оплачиваются независимо от объема производства.

На практике делить издержки по их сущности на постоянные и переменные бесполезно. Характер их поведения (постоянные или переменные) зависит от ситуации, в которой принимается хозяйственное решение, т.к. издержки одного и того же вида могут вести себя по-разному.

Наиболее важная особенность издержек в краткосрочном периоде связана с законом убывающей отдачи, который позволяет объяснить влияние переменного ресурса на добавочный продукт в расчете на каждую дополнительную единицу переменного ресурса.

Закон убывающей отдачи гласит, что если к фиксированным по размеру факторам добавлять дополнительные единицы переменного фактора, то настанет момент, когда полученный в результате добавочный продукт начнет неуклонно снижаться т.е. добавочный продукт, полученный от единицы переменного ресурса, имеет тенденцию к снижению. (см. рис. 4.3)

Закон убывающей отдачи (производительности) состоит в том, что в коротком периоде, когда величина производственных мощностей является фиксированной, предельная производительность переменного фактора будет уменьшаться, начиная с определенного уровня затрат этого переменного фактора.

Предельный продукт (производительность) переменного фактора производства, например труда, - это увеличение объема производства в результате использования дополнительной единицы данного фактора.

Предельный продукт (производительность) переменного фактора производства, например труда, - это увеличение объема производства в результате использования дополнительной единицы данного фактора.

Рис.4.3

Здесь TR (total revenue) - совокупная выручка (доход). TR = Р х Q, где Р (price) - цена; Q (quantity) - проданное количество благ.

Тенденция к снижению TR объясняется тем, что относительно большее количество переменного ресурса занято при той же величине фиксированных мощностей.

Используя закон убывающей отдачи, можно объяснить динамику кривой TR . Кривая TR сначала является возрастающей, а затем ее выпуклость меняется на прямо противоположную, что связано с законом убывающей отдачи (производительности). Кривая валовых (общих) затрат TC образуется в результате сложения по вертикали кривых FC и VC. Она перевернута по сравнению с кривой общего продукта TR (см. Рис. 4.3)

Для предпринимателя важной является информация о том, каковы не просто издержки, а издержки по выпуску единицы продукции, т.е. средние издержки.

Различают общие средние затраты (ATC) (Average total costs) средние постоянные (AFC) (Average Fixed Cost), и средние переменные (AVC) (Average variable costs) затраты:

где Q — объем производства.

где Q — объем производства.

Графически:

Рис.4.4. Средние издержки.

Рис.4.4. Средние издержки.

Кривая средних издержек (ATC) имеет U-образную форму. Сначала средние издержки, т.к. большие постоянные издержки приходятся на незначительный объем производства. Затем по мере роста производства они падают до точки M. После достижения своего минимума, основное влияние на средние издержки начинают оказывать переменные издержки и кривая ATC идет вверх. Кривую ATC можно получить суммированием AVC и ATC: ATC=AFC+AVC.

Кривая АТС зависит от кривых AFC и AVC. Можно объяснить это графически. (см. Рис. 4.4)

Средние издержки имеют большое значение для предпринимателя, т.к. позволяют определить при каком объеме производства издержки в расчете на ед. продукции будут минимальными.

Они также используются и для сравнения их с ценой и тем самым позволяют оценить положение каждой фирмы на рынке.

Три возможных варианта положения фирмы на рынке можно представить графически:

1) 2) 3)

Рис.4.5. Сравнение средних издержек фирмы с уровнем цены.

В одной и той же отрасли действуют не одинаковые, а совершенно разные фирмы с разными масштабами, организацией и технической базой производства, а значит, и с разным уровнем издержек. Сравнение средних издержек фирмы с уровнем цены дает возможность оценить положение этой фирмы на рынке.

В первом варианте фирма в состоянии покрыть минимальные средние издержки. Точка M является точкой нулевой прибыли. Следует особо подчеркнуть, что говоря о нулевой прибыли, мы не имеем в виду, что фирма вообще не получает никакой прибыли. Как уже было показано, в издержки производства включаются не только затраты на сырье, оборудование, рабочую силу, но и процент, который фирмы могли бы получить на свой капитал, если бы вкладывали его в другие отрасли

Во втором варианте при объеме производства от Q1 до Q2 имеет прибыль выше нормальной.

В третьем варианте фирма убыточна и может уйти с рынка, если не будет реорганизована.

Динамика средних издержек характеризует положение фирмы на рынке, однако сама по себе не определяет линии предложения и точки оптимального объема производства. Действительно, если средние издержки ниже цены, то на этом основании мы можем лишь утверждать, что в интервале от Q1до Q2 находится зона прибыльного производства, а при объеме производства Q3, которому соответствуют минимальные средние издержки, фирма получает максимальную прибыль на единицу продукта. Однако означает ли это, что точка Q3 – это точка оптимального объема производства, где фирма достигает своего равновесия?

Производителя, как известно, интересует не прибыль на единицу продукции, а максимум общей массы получаемой прибыли. Линия средних издержек не показывает, где достигается этот максимум. В связи с этим необходимо рассмотреть так называемые предельные издержки, т.е. дополнительные издержки, связанные с производством дополнительной единицы продукции наиболее дешевым способом.

Понятие предельных издержек - одно из ключевых в экономической теории.Предельными издержками(затратами) называют дополнительные издержки или прирост издержек в производстве еще одной единицы выпуска.

Предельные издержки (МС) – это дополнительные издержки, необходимые для производства дополнительной единицы продукта:  Q=1.

Q=1.

Предельные издержки получаются как разность между издержками производства n единиц и издержками производства n-1 единиц:

МС=ТСn-ТСn-1 .

Скажем, фирма производит 1000 компакт-дисков с общими издержками 10.000 долл. Если общие издержки производства 1001 диска составляют 10.006 долл., то предельные издержки производства 1001-го диска равны 6 долл.

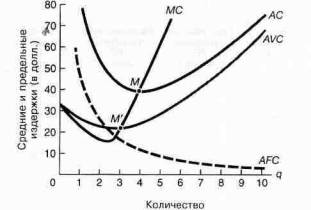

Рис.4.6. Кривая предельных издержек (МС)

Рассматривая вопрос об объемах производства необходимо учитывать не только средние издержки, но и предельные (МС).

Какую форму должна иметь кривая МС? Эмпирические исследования показывают, что для большинства производств в коротком периоде (т. е. когда запас капитала фиксирован), а также в сельском хозяйстве и в мелком бизнесе кривые предельных издержек МС имеют U-образную форму, как на Рис.4.6.

Кривая MC начинается в той же точке, что и кривая AVC, но ее снижение происходит более высокими темпами. Минимум MC достигается при таком объеме производства, которому соответствует минимальный наклон кривой TC.

Кривая MC пересекает кривые AVC и AC в точках их минимальных значений, т.е. MC = min AC.

Фирма использует MC для сравнения с ценой, она будет расширять производство, если дополнительная единица продукта обходится ей дешевле, чем продажна цена, до тех пор, пока предельные издержки не сравняются с ценой: MC=P.

Не следует смешивать средние издержки с предельными издержками - такую ошибку легко до пустить. В самом деле, средние издержки могут быть значительно выше или ниже предельных, как можно заключить из рис. 4.6.

Но этот же рисунок проясняет важную взаимосвязь между МС и АС: Когда МС производства дополнительной единицы выпуска ниже АС, последние убывают. Когда МС выше АС, последние возрастают. В точке, где МС равны А С, кривая А С имеет нулевой наклон. Для типичной U-образной кривой АС точка, в которой МС равны АС, является также точкой минимума А С. Убедитесь в этом, внимательно рассмотрев график.

Иными словами:

Когда предельные издержки ниже средних издержек, это приводит к убыванию средних издержек; когда МС равны АС, последние не растут и не убывают, они минимальны; когда МС выше АС, это приводит к возрастанию средних издержек. Таким образом:

В крайней нижней точке U-образной кривой АС, МС = А С = минимум АС.

Это очень важное соотношение. Оно означает, что фирма, стремящаяся максимально снизить средние издержки, должна производить на таком уровне выпуска, при котором предельные издержки равны средним.

| <== предыдущая страница | | | следующая страница ==> |

| Задание 2. Работник командирован в США на 5 дней (с 5 по 9 июня 2013 г.) | | | Общие издержки Предельные издержки |

Дата добавления: 2015-07-26; просмотров: 1098; Нарушение авторских прав

Мы поможем в написании ваших работ!