Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

ЩОДЕННИК

Щоденник-звіт

Переддипломна практика

(назва і вид практики)

Студента(ки) Камака Віталія Сергійовича

Спеціальність Фінанси і кредит

Курс 3 Група 302-ФК-12

Місце проходження практики ПАО КБ «ПриватБанк» від. №53

Керівник практики

від бази практики: Маленко Н.М. Управляючий відділенням

(ПІБ, посада)

Оцінка Підпис

М.П.

Керівник практики

від колледжу_______________________________________________

(ПІБ, посада)

Оцінка Підпис

Початок практики 12 травня 2015 р.

Кінець практики 12 червня 2015 р.

2015

ЩОДЕННИК

проходження переддипломнї практики

студентом спеціальності Фінанси і кредит

302 групи денного відділення

П.І.Б..Камака Віталія Сергійовича

| Дата | Зміст роботи | Підпис керівника практики |

| 12.05.15 | Ознайомлення зі співробітниками відділення. | |

| 13.05.15 | Ознайомлення з технікою безпеки у відділенні | |

| банку, та внутрішнім розпорядком. | ||

| 14.05.15 | Ознайомлення з завданнями та обов’язками | |

| на період проходження практики. | ||

| 15.05.15 | Прослуховування лекції що до роботи з | |

| клієнтами і правил спілкування з ними. | ||

| 18.06.15 | Початок роботи з клієнтами . та | |

| 19.05.15 | Отримання основних знань від співробітників 0, | |

| відділення, що до роботи з основними | ||

| програмами ТСО. | ||

| 20.05.15 | Робота з клієнтами. | |

| 21.05.15 | Робота з клієнтами. | |

| 22.05.15 | Робота з клієнтами. | |

| 25.05.15 | Робота з клієнтами. | |

| 26.05.15 | Виїзд до УТСЗН для допомоги співробітникам та | |

| та праці з клієнтами банку. | ||

| 27.05.15 | Робота з клієнтами. | |

| 28.05.15 | Стоєчні продажі. | |

| 29.05.15 | Робота з клієнтами. | |

| 01.06.15 | Оплачування квитанцій та робота с платежами. | |

| 02.06.15 | Робота з клієнтами. | |

| 03.06.15 Робота з кл | Робота з клієнтами. | |

| 04.06.15 | Робота з клієнтами. | |

| 05.06.15 | Допомога клієнтам на ТСО. | |

| 08.06.15 | Консультація щодо питань для звіту. | |

| 09.06.15 | Робота з клієнтами. | |

| 10.06.15 | Робота з клієнтами. | |

| 11.06.15 | Допомога клієнтам на ТСО. | |

| 12.06.15 | Завершення практики. Підписання звіту. | |

Студент: Камак Віталій Сергійович

(підпис)

Керівник практики від бази практики

(підпис,.І.Б.П.)

М.П.

ТАБЕЛЬ

обліку виходів на виробничу технологічну практику студента

(назва і вид практики)

Камака Віталія Сергійовича

(прізвище, ім’я, по батькові)

| Місяць листопад | ||||||||||||||||||||

| Дата | ||||||||||||||||||||

| Кількість годин | В | В | В | В |

| Місяць листопад-грудень | ||||||||||||||||||||

| Дата | ||||||||||||||||||||

| Кількість годин | В | В |

| Місяць______________ | ||||||||||||||||||||

| Дата | ||||||||||||||||||||

| Кількість годин |

Пропущено годин ____0________

В тому числі з неповажних причин _____0_____

Керівник практики від бази практики Маленко Н.М.

(підпис, І.Б.П,)

М.П.

Керівник практики від коледжу ____________________________

(підпис, І.БП..)

ПРОГРАМА

Виробничої технологічної практики

(вид і назва практики)

для студентів 3 курсу спеціальності Фінанси і Кредит

__________________________________________________________

(шифр та назва спеціальності)

1. Цілі, завдання , організаційно-правова форма банку. Структура керування банківською установою.

2. Структура організації бухгалтерського апарату банку.

3. Операції банку з розрахунково-касового обслуговування платіжного обороту клієнтів.

4.Особливості бухгалтерського обліку банківських операцій.

5. Види і форми звітної документації, строки її подання.

6. Кредитування фізичних осіб.

7.Кредитування юридичних осіб.

8. Облік депозитних операцій банку.

ЗМІСТ

1. ІСТОРІЯ РОЗВИТКУ ТА СТРУКТУРА ПІДПРИЄМСТВА………………..7

2. ТЕХНІКА БЕЗПЕКИ…………………………………………………………...8

3. ОСНОВНА ЧАСТИНА……..………………………………………………….10

3.1 Організаційна структура банку ……………………………………...10

3.2 Структура апарату управління банком ………………………………..11

3.3 Організація і ведення внутрішньобанківських операцій та аудиту.....12

3.4 Пасивні операції банку ………………………………………..…..…..13

3.5 Активні операції банку ………………….…………………...…………14

3.6 Розрахунково-касове обслуговування …………..……………………..15

3.7 Операції з платіжними картками ……………....………………………16

3.8 Індивідуальне завдання. Облік депозитних операцій банку…...……..17

4. Характеристика……………………………………………………………….....19

5. Висновки та пропозиції по результатам практики…………………………..20

6. Список використаної літератури………...……………………………………...21

Історія розвитку та структура підприємства (установи, організації)

19 березня 1992 банк уже пройшов державну реєстрацію. Сергій Тігіпко був одним із засновників і першим головою Ради. На самому початку у ПриватБанку був тільки один офіс і кілька комп'ютерів. ПриватБанк був першим в Україні, хто представив пластикові карти і банкомати. ПриватБанк також був першою фінансовою організацією в Україні, що отримала міжнародний рейтинг.

У 1996 році він став повноправним членом Visa International — платіжної системи і почав великомасштабну емісію пластикових карток.

У 1997 році ПриватБанк став першим українським банком, що отримав рейтинг Thomson BankWatch (міжнародне рейтингове агентство) і став повноправним членом платіжної системи Europay.

У 1998 році банк отримав свій рейтинг Fitch IBCA. У листопаді 1998 року банк виграв тендер і був обраний в якості обслуговуючого банку, уповноважених на виконання в Україні виплат швейцарського Фонду пам'яті жертв Голокосту.

У 1999 році ПриватБанк відкрив свою філію на Кіпрі. ПриватБанківське відділення в Нікосії стало першим українським філіалом банку встановленим за кордоном.

У 2000 році форма ПриватБанку власності змінилася — 6 липня ПриватБанк прийняв рішення про реорганізацію банку з товариства з обмеженою відповідальністю в закрите акціонерне товариство. У зв'язку з цим, 4 вересня 2000 року був зареєстрований перший Статут Закритого акціонерного товариства комерційного банку «ПриватБанк».

Значною подією в українській банківській системі був запуск у 2001 році системи «Приват24», проекту, що дав можливість клієнтам керувати своїми рахунками онлайн в режимі реального часу, виконувати регулярні платежі, переказ коштів і т. д.

За рішенням акціонерів на засіданні 30 квітня 2009 року діяльність банку була приведена у відповідність із Законом України «Про акціонерні товариства»: відповідні зміни були внесені до Статуту Банку асоціації, і акціонерні компанії тип був змінений з закритого на громадський. Крім того, назва банку було змінено на Публічне акціонерне товариство комерційний банк «ПриватБанк». Ці зміни вступили в силу 21 липня 2009 року.

У 2010 році банк виступив ініціатором створення благодійної організації — Всеукраїнський благодійний фонд «Допомагати просто!»

Техніка безпеки

Всі співробітники банку допускаються до роботи тільки після проведення з ними інструктажу з техніки безпеки і зобов'язані дотримуватися вимог правил техніки безпеки як на своєму робочому місці, так і в місцях загального користування.

1) Порядок роботи співробітників з комп'ютерною технікою та надання їм доступу до інформаційних ресурсів банку: Забороняється без погодження з Управлінням автоматизованої обробки банківської інформації (далі - «УАОБІ») та Управлінням служби безпеки (далі - «УСБ») банку проносити в будівлю банку, а також використовувати свою комп'ютерну техніку та комплектуючі до неї. Після закінчення робочого дня користувач зобов'язаний вимкнути комп'ютер та іншу оргтехніку. Забороняється аварійно завершувати процес роботи з мережевими програмами якими-небудь способами, відмінними від штатних (наприклад, виключення або перезавантаження обладнання.

2) Протипожежна безпека і електробезпека: кожен співробітник зобов'язаний знати і суворо виконувати правила пожежної безпеки, а в разі виникнення вогнища пожежі вживати всіх залежних від нього заходів за викликом пожежної охорони ( за телефоном «101»), рятування людей, цінних документів, матеріальних цінностей та гасіння загоряння.

Співробітники зобов'язані:

- містити робочі місця і кабінети в належному протипожежному стані, своєчасно виносити все сміття і паперові відходи в спеціально відведені місця;

- знати шляхи евакуації з приміщень, місця розташування засобів пожежогасіння та вміти користуватися ними;

- по закінченні робочого дня відключити від електромережі оргтехніку, електропобутові прилади, освітлення з метою запобігання пожежі.

Співробітникам забороняється:

- захаращувати основні та запасні виходи, сходові клітки, проходи і підступи до шаф і сейфів з документацією;

- користуватися електронагрівальними приладами в робочих кабінетах та інших приміщеннях банку без погодження з електриком;

- користуватися несправними електророзетками / вимикачами;

- приносити з собою і зберігати в службових приміщеннях горючі і легкозаймисті рідини і речовини;

- самостійно проводити зміни та ремонтні роботи в існуючій електропроводці, розкривати електрощити, використовувати некалібровані і саморобні запобіжники;

- підключати кілька споживачів електроенергії до однієї розетки;

- кидати на підлогу і в кошики з папером незагашені сірники і недопалки;

- обгортати і накривати світильники папером або матерією.

3) При збройному нападі на банк і захопленні заручників:

Натисканням кнопки тривожної сигналізації, по телефону 231, 216 або голосом повідомити про напад на пост охорони, керівництву банку, по можливості вказати кількість нападників і їх прикмети, припинити всі пересування по приміщеннях банку та прилеглої території, прибрати цінності та службові документи в місця зберігання, закрити вхідні двері в службові приміщення і залишатися на своїх місцях до особливої вказівки. Надалі діяти за вказівкою співробітників служби безпеки (співробітників міліції). Співробітники банку повинні зберігати спокій, не допускати дій, які можуть спровокувати злочинців на агресію, застосування зброї і привести до людських жертв.

4) При виявленні підозрілих предметів або загрозу вибуху: Негайно повідомити про виявлення підозрілих предметів черговому УСБ або міліції, до їх прибуття самостійно не порушувати цілісність виявлених предметів, не користуватися в небезпечній зоні засобами радіозв'язку та радіотелефонами. Далі діяти за вказівкою співробітників УСБ та міліції.

5) При вибуху і пожежі: Негайно повідомити про подію в міські служби: 101,102,103 і черговому УСБ банку, припинити службову діяльність, при реальній загрозі життю і здоров'ю співробітників і відвідувачів почати евакуацію з небезпечної зони людей, матеріальних цінностей і документів. У разі неможливості евакуації залишатися в службових кабінетах, щільно закрити всі вікна і вхідні двері, по телефону або іншим способом повідомити про своє місцезнаходження співробітникам УСБ, міліції та пожежної охорони. Всіма силами і засобами виробляти гасіння пожежі.

Основна частина

1.Організаційна структура банку

Приватбанк є найбільшим банком країни і визнаним лідером банківської системи України.

Важливою умовою ефективної роботи Приватбанку є вибір оптимальної організаційної його структури для успішного здійснення функцій управління, максимального задоволення інтересів клієнтів у різноманітних банківських послугах з метою досягнення банком основних стратегічних цілей. Зважаючи на те, що вибір організаційної структури банку залежить від його стратегічних цілей і необхідності ефективного вирішення важливих завдань спеціалізації і концентрації, на практиці дедалі частіше застосовується змішаний підхід до побудови організаційної структури банку. Організаційна структура банку визначається: — структурою органів управління банком; — структурою функціонування підрозділів і служб банку. Організаційна структура банку відображена на мал. 1.1:

Мал.1.1. Організаційна структура банку

В організаційній структурі банку реалізуються його завдання, безпосередньо пов’язані з виконанням поставлених перед банком цілей: кредитування, інвестування, трастові, розрахунково-касові операції, міжнародні розрахунки, а також депозитні та валютні операції. Кількість відділів банку залежить від розміру і характеру діяльності банку, обсягів та складності банківських операцій і різноманітності наданих клієнтам послуг. Організаційна й управлінська структура Приватбанку регламентується його статутом. У ст. 16 Закону України “Про банки і банківську діяльність” зазначено, що статут банку повинен містити такі відомості: найменування банку; його місцезнаходження; організаційно-правову форму; види діяльності, які має намір здійснювати банк; розмір та порядок формування статутного капіталу банку, види акцій банку, їх номінальну вартість, форми випуску акцій, кількість акцій, що купуються акціонерами; структуру управління банком, органи управління, їх компетенцію та порядок прийняття рішень; порядок реорганізації та ліквідації банку; порядок внесення змін-та доповнень до статуту банку; розмір та порядок утворення резервів та інших загальних фондів банку; порядок розподілу прибутків та покриття збитків; положення про аудиторську перевірку банку; положення про органи внутрішнього аудиту банку.

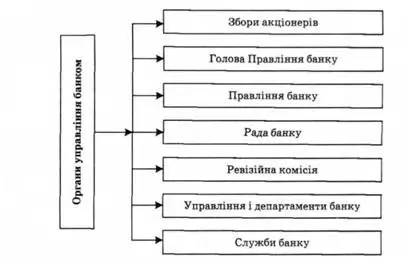

2. Структура апарату управління банком

Органами управління Приватбанку є загальні збори учасників, спостережна рада, правління (рада директорів) банку. Вищим органом управління банку є загальні збори учасників, які скликаються для вирішення таких питань: - визначення основних напрямів діяльності банку та затвердження звітів про виконання їх; - внесення змін та доповнень до статуту банку; - зміни розміру статутного капіталу банку; - призначення та звільнення голів і членів спостережної ради банку, ревізійної комісії; - затвердження річних результатів діяльності банку, включаючи його дочірні підприємства, затвердження звітів та висновків ревізійної комісії та зовнішнього аудитора; - розподілу прибутку; - припинення діяльності банку, призначення ліквідатора, затвердження ліквідаційного балансу. Ці питання належать до виключної компетенції загальних зборів учасників. Однак статутом банку до компетенції загальних зборів учасників можуть бути віднесені й інші питання.

Загальне керівництво діяльністю банку здійснює спостережна рада банку, яка має такі повноваження: - призначає і звільняє голову та членів правління (ради директорів) банку; - контролює діяльність правління (ради директорів) банку; - призначає зовнішнього аудитора; - встановлює порядок проведення ревізій та контролю за фінансово господарською діяльністю банку; - приймає рішення щодо покриття збитків; - приймає рішення щодо створення, реорганізації та ліквідації дочірніх підприємств, філій і представництв банку, затвердження їх статутів і положень; - затверджує умови оплати праці та матеріального стимулювання членів правління банку; - готує пропозиції .щодо питань, які виносяться на загальні збори учасників; - здійснює інші повноваження, делеговані загальними зборами учасників банку.

Повноваження і порядок роботи спостережної ради банку визначаються статутом банку чи положенням про раду банку, що затверджуються загальними зборами учасників банку. Спостережна рада банку обирається загальними зборами учасників з числа учасників банку або їх представників. Безпосереднє керівництво поточною діяльністю комерційного банку здійснює правління, яке є виконавчим органом банку. Правління підзвітне загальним зборам учасників і спостережній раді банку. Правління банку діє на підставі положення, що затверджується загальними зборами чи спостережною радою банку. Правління банку має такі повноваження: - попередньо обговорює всі питання, що підлягають розгляду на загальних зборах учасників і раді банку, готує для цього необхідні матеріали, організовує виконання рішень загальних зборів і ради банку; - розглядає питання організації кредитування, фінансування, розрахунків, грошового обігу, касового обслуговування, зберігання грошей і цінностей банку, обліку й звітності, внутрішньобанківського контролю, зовнішньоекономічної діяльності, роботи з цінними паперами, участі у спільних підприємствах, забезпечення інтересів клієнтів, інші питання діяльності банку; - приймає рішення про випуск, умови і порядок реалізації акцій та інших паперів, затвердження результатів підписки на акції.

За погодженням з радою банку визначає розмір дивідендів, приймає рішення про нарахування та сплату дивідендів по акціях банку з подальшим затвердженням на загальних зборах учасників; - контролює додержання законодавства банком та його установами; - вирішує питання добору, розміщення, підготовки та перепідготовки персоналу; - визначає організаційну структуру банку; - розглядає проекти наказів та інструкцій і приймає рішення щодо них; - розглядає матеріали ревізій, перевірок, а також звіти керівників установ банку і приймає по них рішення; - виносить рішення про притягнення до матеріальної відповідальності посадових осіб банку. Правління вирішує всі питання діяльності банку, крім тих, що належать до компетенції загальних зборів учасників і ради банку, а також виконує передані йому загальними зборами повноваження. Органом контролю банку є ревізійна комісія та внутрішній аудит банку.

Контроль за фінансово-господарською діяльністю банку здійснює ревізійна комісія банку, яка обирається загальними зборами учасників банку з числа учасників або їх представників. Ревізійна комісія підзвітна загальним зборам учасників банку. Ревізійна комісія має такі права: 1) контролює додержання банком законодавства України і нормативно-правових актів НБУ; 2) розглядає звіти внутрішніх і зовнішніх аудиторів і готує відповідні пропозиції загальним зборам учасників; 3) виносить на загальні збори учасників або спостережній раді банку пропозиції щодо будь-яких питань, віднесених до компетенції ревізійної комісії, які стосуються фінансової безпеки і стабільності банку та захисту інтересів клієнтів. Ревізійна комісія здійснює перевірку фінансово-господарської діяльності банку за дорученням загальних зборів учасників, спостережної ради банку або на вимогу учасника (учасників), які володіють у сукупності більше ніж 10 відсотками голосів.

3. Організація і ведення внутрішньобанківських операцій та аудиту

Бухгалтерський облік — процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень. Метою ведення бухгалтерського обліку і складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів підприємства . Основним завданням бухгалтерського обліку є формування повної і достовірної інформації про діяльність організації і її майнове положення, необхідною внутрішнім користувачам бухгалтерської звітності — керівникам, засновникам, учасникам і власникам майна організації, а також зовнішнім — інвесторам, кредиторам і іншим користувачам бухгалтерської звітності. Ту частину системи бухгалтерського обліку, що забезпечує потребу керівництва в інформації, називають управлінським обліком. Управлінський облік – це процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі інформації, що використовується управлінською ланкою для планування, оцінки i контролю всередині організації та для забезпечення відповідного підзвітного використання ресурсів. Податковий облік - це складова системи обліку банку, який ведеться з метою накопичення і систематизації даних про валові доходи, валові витрати та амортизаційні відрахування, визначення податкового прибутку і податкового зобов'язання. Податковий облік ведеться відповідно до Законів України «Про систему оподаткування», "Про оподаткування прибутку підприємств", "Про податок на додану вартість", «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами», інших законодавчих та нормативних актів з питань оподаткування. Зміни порядку ведення податкового обліку не впливають на правила ведення бухгалтерського обліку. Зміни в порядку ведення бухгалтерського обліку не впливають на правила ведення податкового обліку.

4. Пасивні операції банку

Пасивні операції — операції, пов'язані з формуванням банківських ресурсів. Вони відіграють первинну й вирішальну роль щодо активних операцій, для яких необхідною умовою є достатність ресурсів. Саме в результаті пасивних операцій банки отримують додаткові ліквідні кошти. Пасивні операції включають: - залучення коштів юридичних осіб та вкладів населення; - отримання кредитів від комерційних банків та центрального банку; - випуск банківських облігацій, векселів та інших зобов'язань. За рахунок пасивних операцій формуються ресурси комерційного банку, які необхідні йому понад власний капітал для забезпечення нормальної діяльності, підтримання ліквідності на належному рівні та отримання запланованого доходу. Акумульовані в результаті пасивних операцій грошові кошти складають переважну частину ресурсів банку, що визначає важливу роль цих операцій в його діяльності.

Ресурси Приватбанку - це сукупність грошових коштів, що перебувають у його розпорядженні і використовуються для виконання певних операцій, їх поділяють на власні, залучені і позичені. Власний капітал Приватбанку виконує в основному захисну функцію - страхування інтересів вкладників і кредиторів, а також покриття поточних збитків від банківської діяльності. Залучені кошти банку - це сукупність коштів на поточних, депозитних та інших рахунках банківських клієнтів (юридичних та фізичних осіб), на рахунках громадських організацій, різноманітних суспільних фондів, які розміщуються в активи з метою отримання прибутку чи забезпечення ліквідності банку. Залучені кошти банку поділяються на депозитні й недепозитні. Банк залучає вільні грошові кошти головним чином шляхом виконання депозитних операцій, у процесі яких використовуються різні види банківських рахунків. Строкові депозити (вклади) - це кошти, які розміщені у банку на певний строк не менше від одного місяця і можуть бути знятими після закінчення цього терміну або після попереднього повідомлення банку. Недепозитні залучені (позичені) кошти банку - це головним чином позики на грошовому ринку, які залучаються у формі міжбанківських кредитів і кредитів центрального банку (НБУ), операцій з цінними паперами на вторинному фондовому ринку, а також позик на ринку євродоларів. Ці кошти мають суттєве значення для підтримки поточної банківської ліквідності і тому активно використовуються комерційними банками України. Загальну характеристику пасивних операцій банків наведено в табл. 4.1:

| Пасивні операції | |||

| Власні ресурси | Формування статутного капіталу. Формування резервного фонду. Формування страхових фондів. Формування фондів економічного стимулювання. Формування інших фондів спеціального призначення. Формування і розподіл прибутку | ||

| Залучені ресурси | Мобілізація коштів вкладників (юридичних та фізичних осіб) на рахунки на вимогу (поточні, бюджетні). Мобілізація коштів банків-кореспондентів на кореспондентські рахунки, відкриті в конкретному банку (рахунки лоро). Мобілізація коштів вкладників (юридичних та фізичних осіб) на строкові депозитні рахунки. Мобілізація коштів інших банків на строкові депозитні рахунки | ||

| Позичені ресурси | Отримання кредитів від інших комерційних банків. Отримання кредитів у НБУ. Емісія та розміщення власних боргових цінних паперів банку | ||

Табл. 4.1.Характеристика пасивних операцій банку.

5. Активні операції банку

Активні операції банку - операції банку, спрямовані на розміщення ресурсів банку. Обліковуються за активом балансу або на активних рахунках позабалансового обліку. Активні операції банків полягають у діяльності, пов’язаній із розміщенням і використанням власного капіталу, залучених і позичених коштів для одержання прибутку при раціональному розподілі ризиків за окремими видами операцій і підтриманні ліквідності. Активні операції банків поділяються на кредитні та інвестиційні. Кредитні операції полягають у проведенні комплексу дій, пов’язаних із наданням і погашенням банківських позичок. Банківське кредитування здійснюється відповідно до принципів строковості, цільового характеру, забезпеченості і платності кредиту. Загальний розмір кредитів, наданих банком, усім позичальникам, з урахуванням 100% позабалансових зобов’язань банку, не може перевищувати восьмикратного розміру власних коштів банку.

Рішення про надання кредиту повинно прийматися колегіально (кредитним комітетом (комісією) банку, відділення, філії) і оформлятися протоколом. Проведення кредитних операцій комерційних банків повинно відповідати певним вимогам і умовам. Кредити видаються тільки в межах наявних ресурсів, які має банк. Про кожний випадок надання позичальнику кредиту в розмірі, що перевищує 10% власного капіталу (великі кредити), комерційний банк повинен повідомити Національний банк України. Сукупна заборгованість за кредитами, за врахованими векселями та 100% суми позабалансових зобов’язань, виданих одному позичальнику, не може перевищувати 25% власних коштів комерційного банку. Інвестиційні операції банків означають вкладення коштів у цінні папери підприємств (державних, колективних і приватних) на відносно тривалий період часу. Інвестиційні цінні папери — це боргові зобов’язання у вигляді акцій, облігацій, векселів, сертифікатів тощо. Цінні папери можуть бути об’єктом банківських інвестицій за умов вільного обігу їх на фондовому ринку.

Загальну характеристику активних операцій Приватбанку наведено в табл. 5.1:

| Грошові кошти | Кредитний портфель | Цінні папери на продаж | Інвестиційний портфель | Майно та нематеріальні активи | |

| Акумулювання коштів на кореспондентському рахунку в НВУ. Акумулювання коштів у касі. Розміщення коштів на кореспондентських рахунках в інших банках (рахунки ностро). Розміщення коштів у депозити в інших банках | Надання кредитів юридичним та фізичним особам у національній та іноземній валютах. Надання міжбанківських кредитів у національній та іноземній валютах | Вкладення в державні та корпоративні цінні папери на продаж | Вкладення в державні та корпоративні цінні папери на інвестиції. Вкладення в статутні фонди підприємств та організацій | Вкладення в основні засоби. Вкладення в товарно-матеріальні цінності. Вкладення в нематеріальні активи | |

Табл.5.1.Активні операції банку.

6. Розрахунково-касове обслуговування

Розрахунково-касове обслуговування посідає особливе місце у забезпеченні успішного функціонування юридичної особи. Розрахунково-касове обслуговування - послуги, що надаються банком клієнту на підставі відповідного договору, укладеного між ними, які пов'язані із переказом грошей з рахунка (на рахунок) цього клієнта, видачею йому грошей у готівковій формі, а також здійсненням інших операцій, передбачених договорами. Розрахункові операції Приватбанку включає в себе відкриття поточного та інших рахунків клієнту, плату за кожний відпрацьований документ, плату за дублікат виписки тощо, а також плату, встановлену за відповідними тарифами між установами НБУ і комерційними банками та між комерційними банками за проведення електронних розрахунків і надання інформаційних послуг через систему електронної пошти.

Грошові розрахунки можуть набирати як готівкової, так і безготівкової форми. Безготівковим грошовим розрахункам, як правило, віддають перевагу. Це пояснюється тим, що за використання безготівкових розрахунків досягають значної економії витрат на їх здійснення. Широкому застосуванню безготівкових розрахунків сприяють банківські установи, у них також заінтересована держава - не тільки з погляду економного витрачання коштів, а й з погляду вивчення, регулювання і контролю грошового обороту. Сферу готівкових і безготівкових розрахунків розмежовано. Готівкова форма розрахунків застосовується за обслуговування населення - виплата заробітної плати, матеріального заохочення, дивідендів, пенсій, грошової допомоги. Отримуючи грошові доходи, населення витрачає їх на купівлю товарів, продуктів харчування, оплачує послуги і здійснює інші платежі. Безготівкові розрахунки - це грошові розрахунки, які здійснюються за допомогою записів на рахунках у банках, коли гроші (кошти) списуються з рахунка платника і переказуються на рахунок отримувача коштів.

7. Операції з платіжними картками

Банківська платіжна картка — стандартизований пластиковий ідентифікаційний засіб, за допомогою якого клієнту надається змога здійснювати операції сплати за товари, послуги та отримувати готівкові кошти. Ідентифікування забезпечується нанесенням на картку її номера, строку дії, та прізвища, ім'я і зразка підпису власника картки і/або інших ідентифікаційних даних. Система платіжних банківських карток має вигоду для усіх учасників розрахунків: клієнта, торгової точки (точки обслуговування) і банка. Клієнту не слід мати при собі значну суму, чим підвищується оперативність і безпечність використання коштів. На залишок по картковому рахунку клієнт отримує відсотки, і за багатьма видами карток у певних межах забезпечено кредитування.

Для забезпечення розрахунків з використанням платіжних карток банки виконують функцію емісії та еквайринг. Емісія платіжних карток передбачає відкриття карткового рахунка і випуск платіжної картки певної платіжної системи.

Еквайринг — діяльність щодо технологічного, інформаційного обслуговування торговців та виконання розрахунків з ними за операціями з використанням платіжних карток. Таким чином, емісія банківських платіжних карток передбачає відкриття карткових рахунків, залишки за якими є додатковим джерелом ресурсів. З цією метою банки залучають до карткового бізнесу різні категорії клієнтів, пропонуючи різноманітні умови обслуговування. Банківські платіжні картки можуть мати дебетову та кредитову схеми обслуговування. Дебетова схема — платіжна схема, що передбачає розрахунки за операціями з платіжною карткою в межах власних коштів клієнта, які обліковуються на його картковому рахунку. Кредитна схема — платіжна схема, що передбачає виконання розрахунків за операціями з платіжною карткою за рахунок кредиту банку. Зауважимо, що практично кредитна картка надається клієнтові на умовах забезпечення кредитного ризику. Найчастіше у практиці банків використовуються форми гарантійних депозитів, які теж забезпечують формування ресурсної бази банку.

За операціями агентів, що розповсюджують платіжні картки у банках-членах МПС, розміщують гарантійні депозити, які теж є додатковим джерелом ресурсів. Аналіз діяльності банку з використанням міжнародних платіжних карток проводиться з метою з’ясування доцільності здійснення цих операцій як для самого банку, так і для його клієнтів, а також для доцільності його участі у міжнародних платіжних системах. Зважаючи на те, що оцінка результатів діяльності одного банку недостатня для певних висновків щодо розвитку неторговельних операцій банку, необхідно використати дані про операції з платіжними картками інших українських банків, які є членами міжнародних

платіжних систем.

8. Індивідуальне завдання. Облік депозитних операцій банку

Депозити - це грошові кошти, внесені в банк клієнтами, зберігаються на їх рахунках і використовуються відповідно з укладеною угодою і банківським законодавством.

Клієнт передає, а Банк (касир) приймає грошові кошти (Вклад) у размерена строк, зазначені в Заяві на оформлення вкладу. Банк для зарахування суми Вкладу відкриває Клієнту депозитний рахунок і зобов'язується виплатити Клієнту Вклад і відсотки згідно з обумовленими умовами.Клієнту безкоштовно видається платіжна картка для зарахування нарахованих відсотків за вкладом. У разі, якщо клієнт відмовився від платіжної картки, нараховані проценти за вкладом перераховуються на інший рахунок, вказаний клієнтом.

При класифікації депозитів, як правило, беруть до уваги наступні ознаки:

- строк депозиту до вилучення;

- категорію вкладника.

У складі строкових депозитів виділяють ощадні вклади (депозити) і власне строкові депозити.

Договір Вкладу, складається з Анкети-Заяви про приєднання до Умов та правил надання банківських послуг, Умов та Правил надання банківських послуг, Заяви на внесок вважається укладеним і набирає чинності з моменту підписання Клієнтом Заяви на оформлення вкладу та розміщення суми вкладу на рахунку вкладу.

Нарахування відсотків по вкладу починається з дня, наступного за днем надходження грошових коштів в Банк, і здійснюється за кожний календарний день, виходячи з фактичної кількості днів у році, за ставкою, чинною на дату укладання договору з урахуванням правил розрахунку відсотків при продовженні вкладу. День повернення вкладу в період нарахування процентів не входить. Сума нарахованих процентів за цілу кількість термінів вкладу, що пройшли з моменту оформлення вкладу, виплачується в повному обсязі. Клієнт має право отримати нараховані відсотки не раніше 15-00 першого робочого дня, наступного за датою оформлення договору за цілу кількість періодів нарахування, які пройшли з моменту укладання договору.

Якщо вклад закінчується у вихідний або святковий день і Клієнт не бажає продовжувати вклад на новий строк, то виплата суми вкладу та процентів проводиться в перший робочий для Банку день.

У сучасній банківській практиці України депозити відкриваються тільки приватним (фізичним) особам

При класифікації синтетичних рахунків важлива ще одна ознака: термін залучення депозитів.

Згідно з цією ознакою депозити поділяються на: короткострокові (до одного року) й довгострокові (більше одного року).

На наведених рахунках відображаються операції із залучення та використання ощадних вкладів та строкових депозитів як у національній, так і в іноземній валюті.

Діючими правилами передбачено щомісячне нарахування відсотків незалежно від дати їх фактичної виплати згідно з угодою. Нараховані відсотки обліковуються на пасивному балансовому рахунку «Нараховані витрати за строковими депозитами». В аналітичному обліку клієнта відкриваються особові рахунки окремо за кожним типом депозиту. В номер рахунку вносять параметри, що характеризують вид, тип вкладу, термін дії, строк закінчення угоди, тип контрагента, відсоткову ставку

Депозитна операція - це операція по залученню коштів на депозитні рахунки.

Під час її здійснення виконуються наступні облікові операції:

- відкриття і реєстрація депозитного рахунку;

- облік операцій щодо залучення коштів на депозит;

- облік операцій з вилучення коштів з депозиту;

- нарахування відсотків за депозитом і операції щодо їх сплати клієнтам;

-облік операцій щодо повернення коштів з депозиту та закриття депозитного рахунку.

Висновки та пропозиції по результатам практики

Приватбанк є найбільшим банком країни і визнаним лідером банківської системи України.

Приватбанк є одним із лідерів на українському ринку по наданню інвестиційних послуг своїм клієнтам. Великий досвід і висококваліфікований персонал гарантують клієнтам банку обслуговування найвищого рівня. Можна визначити такі основні переваги Приватбанку: найбільш широка мережа відділень, гнучкість в обслуговуванні.

Володіючи генеральною ліцензією Національного банку України, Приватбанк здійснює весь спектр наявних на вітчизняному ринку банківських послуг по обслуговуванню корпоративних і приватних клієнтів відповідно до міжнародних стандартів. Послідовно розширюючи спектр наданих послуг і їх якість, Приватбанк активно нарощує свою клієнтську базу. На ринку корпоративного банківського обслуговування клієнти Приватбанку – більш 180 тисяч найбільших українських підприємств.

Надійність і якість банківських операцій, що проводяться, багато в чому залежать від досвіду і компетентності фахівців банку. Сьогодні персонал «Приватбанку» - це команда висококваліфікованих фахівців, здатних оперативно вирішувати найскладніші завдання і задовольнити швидко зростаючі потреби клієнтів в банківському обслуговуванні.

Більшість співробітників «Приватбанку» (75%) мають вищу освіту, відповідну профілю посади. У банку створені сприятливі умови для здобування вищої і післядипломної освіти, більше половини співробітників щорік підвищує свою кваліфікацію.

Під час практики, яку я проходив в Приватбанку я мав змогу відчути атмосферу, яка панує в банку, ознайомитися з основними нормативними документами, які регламентують банківську діяльність. Я ознайомився з історією ПАТ КБ „ПриватБанк”, його фінансовою звітністю, місцем на ринку банківських послуг, організаційною структурою, валютними операціями, фінансовим, управлінським та податковим обліком у банку, особливостями ведення бухгалтерського обліку, послугами по обслуговуванню платіжних карток.

Список

використаної літератури

1. Васюренко О.В. Банківські операції: Навчальний посіб. – 2-ге вид., випр. і доп. – К.: “Знання”, КОО, 2001. – 255 с.

2. Капран В.І., Кривченко М.С., Коваленко О.К., Омельченко С.І. Банківські операції: Навчальний посібник – К.: Центр навчальної літератури, 2006. – 208 с.

3. Мороз А.М. Банківські операції: Підручник – К.: КНЕУ, 2000 – 384 с.

4. Основи аудиту, навчальний посібник, для студентів вищих закладів освіти, І – ІV акредитації, Л.П. Кулаковська, Ю.В. Піча, м. Київ, 2002 р.

5. Бухгалтерський фінансовий облік на підприємствах України, 5-ое видавництво доповнене . і перероблене, Ткаченко Н.М., Київ, 2000 р.

6. Курс аудиту: підручник, 2-ге вид. перероблене., Білуха М.Т., м. Київ, 1999 р.Литература:

7. Постановление правления Национального банка Украины утвердило постановление № 172 «Про врегулювання діяльності фінансових установ та проведення валютних операцій» от 28 марта 2014 года;

8. «Положение о ведении кассовых операций в национальной валюте в Украине» ( № 40/10320) Министерство юстиции Украины от 13 января 2005 г.

9. Закон Украины «Об аудиторской деятельности» от 22 марта 2010 г.

10. Разъяснения Национального банка Украины от 04.02.2013 № 29-113/1397-1298 .

| <== предыдущая страница | | | следующая страница ==> |

| ХАРАКТЕРИСТИКА | | | Будникова Сергея Николаевича |

Дата добавления: 2015-07-26; просмотров: 1067; Нарушение авторских прав

Мы поможем в написании ваших работ!