Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Качество кредитного портфеля

Качество кредитного портфеля – один из важнейших показателей деятельности коммерческого банка, непосредственно влияющих на его финансовую устойчивость и надежность. Оно характеризует, прежде всего, качество банковского управления, налаженность взаимоотношений между банком, его клиентами и другими финансово-кредитными институтами, а также состояние банковской системы в целом. В связи с тем, что до сих пор в теории и практике банковского дела не сложилось адекватного отношения к проблеме оценки качества кредитного портфеля, этот вопрос вызывает повышенный интерес у разнообразных пользователей, включая клиентов банка, кредитных аналитиков, управляющих, менеджеров, регулирующих и законодательных органов.

Предпосылками возникновения проблемы оценки качества кредитного портфеля является сама специфика деятельности коммерческих банков на рынке финансовых услуг. Поэтому при ее характеристике следует анализировать непосредственно особенности банковской деятельности.

При определении качества кредитного портфеля следует исходить из совокупности критериев, оказывающих на него непосредственное влияние: степени и вида кредитного риска, уровня ликвидности, уровня доходности. Значимость этих критериев будет изменяться в зависимости от условий, места функционирования кредитной организации, а также целей, стратегии и особенностей функционирования, отдельных видов кредитных операций и рисков по ним. На основе данных критериев возможны комплексный анализ и оценка качества кредитного портфеля банка.

Под качеством кредитного портфеля будем понимать комплексное определение, характеризующее эффективность формирования кредитного портфеля коммерческого банка с точки зрения доходности, степени кредитного риска (которая, в свою очередь, зависит от финансового положения заемщика, качества обслуживания долга, а также от всей имеющейся в распоряжении кредитной организации информации о любых рисках заемщика, включая сведения о внешних обязательствах заемщика, о функционировании рынка, на котором работает заемщик) и обеспеченности.

В международной практике для оценки качества кредитного портфеля применяют рейтинг, основанный на агрегатных показателях и характеристиках, который дает возможность ранжировать банки по качеству их кредитных портфелей и месту среди других кредитных институтов.

Рейтинг устанавливается в результате:

- собственного анализа качества кредитного портфеля;

- независимой экспертизы специализированными банковскими рейтинговыми агентствами, например, «Standard & Poor’s», «Fitch IBCA», «Moody’s»;

- оценке надзорных органов, которая более объективна, чем прочие оценки.

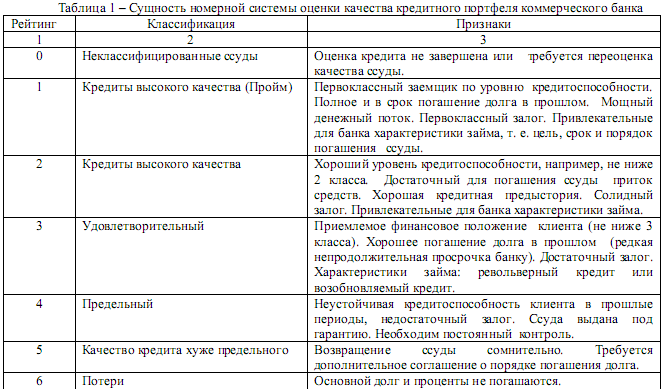

Основными методами построения рейтинга качества кредитного портфеля, применяемыми в международной практике являются номерная и балльная системы. Номерную систему оценки качества кредитного портфеля коммерческого банка рассмотрим на примере таблицы 1.

Номерная система заключается в том, что по каждой группе рисков определяется ограниченный перечень показателей, на основании которых происходит отнесение к ней каждого конкретного элемента кредитного портфеля. Номерная система строится на экспертном мнении, которое очень сложно выразить количественно. Именно это и является ее главным недостатком. Широта и возможная противоположность экспертной оценки не позволяет обеспечить единый подход к классификации элементов кредитного портфеля.

Чем более субъективна данная система, тем больше ошибок будет возникать при определении качества кредитного портфеля.

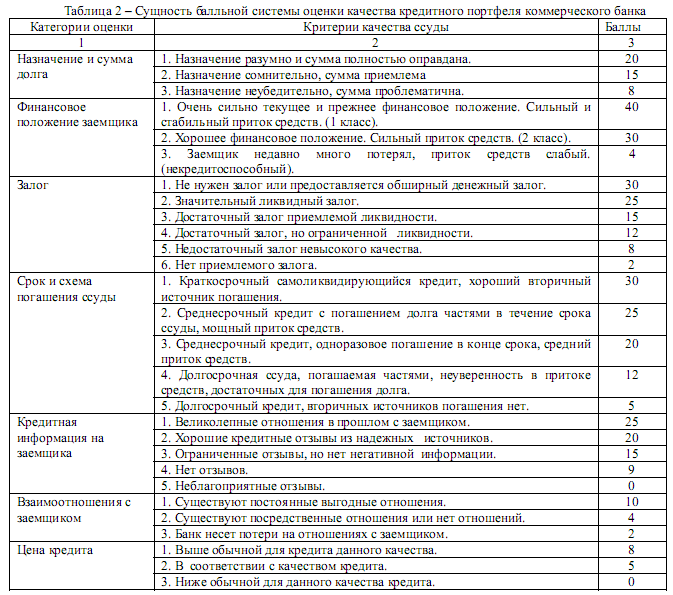

Наряду с номерной системой в международной практике широкое распространение получила и балльная система оценки качества кредитного портфеля коммерческого банка. Она сводится к одному общему числовому значению, определение которого регламентировано (таблица 2).

Качество каждой ссуды, входящей в кредитный портфель, оценивается сначала по каждому из показателей, а затем дается сводная балльная оценка. Рейтинг качества кредитов устанавливается на основе набранных баллов:

1) наилучшие – 163 – 140;

2) высокое качество – 139 – 118;

3) удовлетворительные – 117 – 85;

4) предельный – 84 – 65;

5) хуже предельного – 64 и ниже.

Наиболее часто балльная система используется при оценки кредитного портфеля физических лиц.

Отличительной особенностью балльной системы является то, что она носит индивидуальный характер и должна разрабатываться исходя из особенностей, присущих банку, его клиентуре, учитывать специфику законодательства различных стран.

Положительными сторонами балльной системы оценки качества кредитного портфеля являются:

· простота использования,

· быстродействие системы,

· малая доля субъективизма при принятии решений.

К отрицательным сторонам можно отнести:

- плохую адаптируемость к отдельным категориям ссуд и заемщикам,

- недостаточный диапазон оцениваемых аспектов,

- сложность проверки достоверности информации, получаемой от заемщика.

На практике, учитывая все положительные и отрицательные стороны номерной и балльной систем, целесообразно использовать их сочетание, что будет являться основой более совершенной и точной системы оценки качества кредитного портфеля.

В отечественной банковской практике чаще всего проводиться лишь собственный анализ качества кредитного портфеля, основанный на определении совокупности финансовых коэффициентов, оказывающих на него непосредственное влияние. Данные коэффициенты рассматриваются в динамике и в сопоставлении друг с другом. Эти коэффициенты характеризуют:

1) качество кредитного портфеля банка;

2) деловую активность и оборачиваемость;

3) доходность кредитного портфеля банка.

Оценка качества кредитного портфеля банка может производиться на основе расчета ряда относительных показателей и коэффициентов по определенным направлениям анализа:

А. Оценка рискованности кредитной деятельности банка. Показатели данной группы позволяют определить уровень риска кредитного портфеля банка, его динамику (рост, сокращение, стабилизацию), а также качество кредитного портфеля с позиции риска.

Б. Оценка «проблемности» кредитного портфеля, которая позволяет провести раннюю диагностику «проблемной части» кредитного портфеля. В данном случае под проблемной частью кредитного портфеля будет пониматься наличие в портфеле просроченных кредитов и безнадежных ко взысканию ссуд.

| <== предыдущая страница | | | следующая страница ==> |

| Анализ кредитного портфеля банка | | | Налог на добычу полезных ископаемых. Ресурсные платежи Плательщики Объект обложения Налоговый период Ставки налога Налоговая база Сроки уплаты 1 |

Дата добавления: 2015-07-26; просмотров: 357; Нарушение авторских прав

Мы поможем в написании ваших работ!