Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Методические подходы к оцениванию потенциала предприятия

1. Общая характеристика методических подходов.

2. Доходный подход к оценке стоимости.

3. Имущественный методический подход.

4. Методы сравнительного подхода.

1. Общая характеристика методических подходов

Оценка стоимости базируется на том, что каждый объект проходит стадию своего создания, которая сопровождается затратами. Далее права не любой объект могут быть предметом обмена на рынке, т.е. это является объективной основой рыночных продаж. Приобретение объекта обосновывается с позиции эффективности инвестиций, на получение которых рассчитывает собственник. В связи с этим методология оценочной деятельности представлена тремя методическими подходами, установленными национальными стандартами НС№3 “Оценка целостных имущественных комплексов”. Эти подходы: доходный, имущественный, сравнительный.

При оценке с использованием доходного подхода основным фактором, который определяет стоимость объекта, является доход, который этот объект может генерировать. При этом прогнозируются будущие доходы от использования объекта на один или несколько лет с последующим преобразованием этих доходов в постоянную стоимость объекта. Для этого применяется ставка дисконтирования или ставка капитализации.

Имущественный подход состоит в определении стоимости объекта, как разности между стоимостью всех активов, которые оцениваются отдельно и суммой привлеченного капитала. Для отдельных активов имущественный подход применим как затратный, при котором оценочная стоимость объекта состоит в калькулировании всех затрат связанных с воспроизводством этого актива.

Сравнительный подход состоит в определении стоимости объекта собственности по результатам сравнения его параметров, с характеристиками аналогичных объектов, которые были объектами купли-продажи, цена их известна.

Необходимость оценки различных объектов в помто, определяется перераспределением собственности и при этой сложности при проведении оценки объясняются следующими объективными причинами:

1. Неразвитость рынка ценных бумаг, вследствие чего нет информации о рыночных котировках ценных бумаг оцениваемого предприятия.

2. Информационная закрытость.

3. Многонаправленность и разнопрофильность хозяйственной деятельности, что затрудняет нахождение аналога.

4. Значительная часть по отчетности является убыточно, поэтому применение методов доходного подхода затруднительно.

5. Акционер, который получил акции бесплатно.

6. Различное влияние факторов, которые формируют стоимость предприятия.

2. Доходный подход к оценке стоимости

В доходном подходе выделены группы методов, основанных на прогнозе денежных потоков, основанных на сверхдоходе.

Прогноз денежных потоков:

· метод дисконтирования денежных потоков (непрямой капитализации).

· метод прямой капитализации.

Метод дисконтирования денежных потоков включает в себя следующие оценочные процедуры:

1. Выбор модели денежного потока

· чистый денежный поток для собственного капитала:

где ЧПР – чистая прибыль;

А – амортизация;

РК – рабочий капитал;

КИ – капитальные инвестиции;

ДО – долгосрочные обязательства.

· чистый денежный поток для инвестируемого капитала:

2. Определение прогнозного периода для денежного потока.

3. Прогнозирование составляющих ЧДП в виде расчета на год, квартал или месяц.

4. Обоснование составляющих ставки дисконтирования и её расчёт.

5. Расчет стоимости реверсии и его обоснование:

где A – денежный поток в послепрогнозный период.

6. Определение постоянной стоимости чистых денежных потоков, реверсии, изменения производства.

7. Определение стоимости предприятия как тет стоимости ЧДП, реверсии и текущего состояния изменяющегося имущества.

Метод прямой капитализации предусматривает постоянство величины денежных потоков в послепрогнозном периоде времени:

где  – ставка капитализации;

– ставка капитализации;

– ставка предприятия.

– ставка предприятия.

3. Имущественный методический подход

Содержание имущественного подхода определяется национальным стандартом №3 “Оцінка цілісних майнових комплексів”. Основным методом имущественного похода для оценки целостного имущественного комплекса является метод накопления активов (метод стоимости чистых активов), который состоит в определении чистой стоимости активов.

Чистая стоимость активов определяется как разность между стоимостью активов и стоимостью обязательств на дату оценки:

где  – активы;

– активы;

– обязательства.

– обязательства.

Оценка активов и обязательств на дату оценки выполняется с учётом следующих особенностей:

1. Необоротные активы оцениваются с использованием базы оценки, которая должна соответствовать рыночной стоимости или нерыночным видам. Эта особенность учитывается при оценке основных средств, нематериальных активов незавершённого строительства, долгосрочных финансовых вложений.

2. Долгосрочная дебиторская задолженность и отсроченные налоговые активы должны оцениваться с учётом срока их возврата и вероятности погашения.

3. Материальные оборотные активы (запасы, товары), если их текущая стоимость эквивалентна стоимости, которая отражена в бухгалтерском учёте, оцениваются по этой стоимости, которая отражена в балансе. В других ситуациях (текущая стоимость не соответствует бухгалтерской стоимости) оценка осуществляется по рыночной стоимости или стоимости ликвидации.

4. Долгосрочные и текущие финансовые инвестиции оцениваются исходя из их рыночной стоимости.

5. Векселя полученные оцениваются исходя из их рыночной стоимости с учётом срока и вероятности их погашения.

6. Текущая стоимость долгосрочных и текущих обязательств в зависимости от их вида признаётся равной стоимости, отражённой в бухгалтерском балансе или же может рассчитываться дисконтированием сумм, которые должны быть погашены в каждом периоде, при этом для каждого периода должна быть обоснована ставка дисконтирования

где  – необоротные активы;

– необоротные активы;

– оборотные активы;

– оборотные активы;

– расходы будущих периодов;

– расходы будущих периодов;

– стоимость обеспечения предстоящих затрат и платежей;

– стоимость обеспечения предстоящих затрат и платежей;

– долгосрочные обязательства;

– долгосрочные обязательства;

– краткосрочные обязательства;

– краткосрочные обязательства;

– разделы актива и пассива.

– разделы актива и пассива.

Задача. Определить стоимость предприятия методом накопления активов на основе следующей информации:

· основные средства, отражённые в балансе с учётом затрат на их приобретение, по результатам инвентаризации и экспертной оценке установлено превышение их стоимости по сравнению с рыночной на 5%:  ;

;

· нематериальные активы, отражённые в балансе практически полностью изношены и не имеют существенной рыночной стоимости:  ;

;

· все другие текущие активы (кроме товарных запасов):  ;

;

· рыночная стоимость товарных запасов, которые частично потеряли свои первоначальные свойства, т.е. 3% от общего объёма товарных запасов, равняется цене возможной их реализации с 20% скидкой:  ;

;

· в составе дебиторской задолженности отсутствуют сомнительные долги;

· на рыночном сегменте средняя доходность (рентабельность) активов составляет 16,6%, что ниже уровня этого показателя для данного предприятия на 1,6%:  ;

;

· ставка капитализации 30%:  ;

;

· все активы по балансу:  ;

;

· долгосрочные обязательства:  ;

;

· краткосрочные обязательства:  .

.

Решение

Скорректированная стоимость основных средств:

Корректировка стоимости товарных запасов:

Скорректированные активы:

Стоимость скорректированных чистых активов:

Превышение рентабельности активов данного предприятия над рентабельностью в рыночном сегменте свидетельствует о повышенной прибыльности предприятия (стоимость Гудвила определяется методом сверхприбыли):

Определение стоимости предприятия методом накопления активов:

В этом методе корректировка баланса может осуществляться в двух направлениях:

I. Инфляционная корректировка.

II. Нормализация бухгалтерской отчётности. Нормализация финансовой документации бухгалтерской отчётности состоит во внесении исправлений (корректировок) в отдельные статьи баланса и отчёта о финансовых результатах. Необходимость таких корректировок объясняется следующим:

1) Не все активы принимают участие в хозяйственной деятельности предприятия.

2) С точки зрения потенциального инвестора из расчётов стоимости предприятия должны быть исключены разовые нетипичные доходы и расходы предприятия, несвязанные с основной деятельностью.

Ликвидационная стоимость – это денежная сумма, которую собственник предприятия может получить после ликвидации предприятия при раздельной продаже его активов после расчёта со всеми кредиторами. Такая стоимость определяется в тех ситуациях, когда предприятие исчерпало свой потенциал и не может продолжать деятельность в соответствии с предыдущими функциями. Эти ситуации следующие:

1. Банкротство и ликвидация предприятия.

2. Санация.

3. Реорганизация предприятия.

4. При разработке плана погашения задолженности предприятия, которое оказалось под угрозой банкротства.

5. Проведение экспертизы заявок на приобретение предприятия должника с целью анализа и выявления возможностей, выделение отдельных производственных мощностей или выделение отдельных подразделений в экономически самостоятельные организации.

Ликвидационная стоимость бывает трёх видов:

1. Упорядоченная ликвидационная стоимость, которая формируется при распродаже активов в течение такого периода времени, при котором можно получить наиболее высокие цены за активы.

2. Принудительная ликвидационная стоимость, которая образуется, когда активы продаются как можно быстрее.

3. Ликвидационная стоимость прекращения существования активов, т.е. активы не распродаются, а списываются или уничтожаются.

Задача. Рассчитать ликвидационную стоимость предприятия:

· прогнозная оценка стоимости активов, т.е. выручки от реализации:  ;

;

· прямы затраты, связанные с юридическими и консалтинговыми услугами:  ;

;

· ликвидационный период 2 года:  ;

;

· в течение ликвидационного периода предприятие продолжает функционировать и планируется получение прибыли в 1-м году  и во 2-м году

и во 2-м году

;

;

· расходы на содержание активов до их реализации составляют 24% выручки от ликвидации:  ;

;

· ставка дисконтирования составляет 20%:  .

.

Решение

Выручка от ликвидации активов:

Расходы на содержание активов:

Прибыль с учётом ставки дисконтирования:

Ликвидационная стоимость:

4. Методы сравнительного подхода

Основными методами сравнительного подхода являются метод рынка капитала, т.е. компании-аналога, и метод рыночных соглашений.

Метод рынка капитала основан на предположении о равноценной рыночной стоимости предприятия к его рыночной капитализации или возможной рыночной капитализации с учётом прав контроля.

Рыночная капитализация – это произведение рыночного курса одной акции на общее количество акций.

Учёт стоимости прав контроля осуществляется применением контрольной надбавки.

Метод рыночных соглашений основан на предположении об эквивалентности рыночной стоимости предприятия по ценам продаж подобных предприятий с подобными имущественными комплексами.

При использовании метода сравнительного подхода применяются ценовые мультипликаторы – это отношение рыночной цены предприятия-аналога к базовому финансовому показателю:

где  – цена аналога;

– цена аналога;

– финансовый показатель.

– финансовый показатель.

В качестве финансовых показателей рекомендуются:

· балансовая стоимость собственного капитала;

· финансовый результат от обычной деятельности (после налогообложения – чистая прибыль);

· балансовая стоимость активов;

· выручка от реализации продукции.

Стоимость оцениваемого предприятия рассчитывается по формуле:

где  – мультипликатор;

– мультипликатор;

– финансовый показатель оцениваемого предприятия.

– финансовый показатель оцениваемого предприятия.

В зависимости от финансового показателя мультипликаторы могут быть интервальные (финансовый показатель формируется за период) и моментные.

К интервальным мультипликаторам относятся:

· цена к чистой прибыли:  ;

;

· цена к денежному потоку:  ;

;

· цена к дивидендам:  ;

;

· цена к выручке:  .

.

К моментным мультипликаторам относятся:

· цена к активам:  ;

;

· цена к собственному капиталу (чистые активы):  .

.

Применение разных мультипликаторов приводит к тому, что рассчитывается несколько вариантов стоимости. Если степень доверия ко всем мультипликаторам одинакова, то для расчёта окончательной стоимости применяется среднее арифметическое, иначе для каждого мультипликатора определяется весомость методом экспертных оценок.

Оценка стоимости недвижимого имущества

1. Особенности оценки недвижимости.

2. Оценка стоимости земли.

3. Оценка стоимости зданий и сооружений.

1. Особенности оценки недвижимости

Недвижимое имущество – это земля и земельные улучшения, которые связаны с изменением качественных характеристик земельных участков, т.е. с размещением на них зданий, сооружений, инфраструктуры.

Земля – это специфическое средство производства, которое имеет следующие особенности, влияющие на оценку её стоимости:

1. Не является результатом предыдущего труда и не заменяется другими средствами производства.

2. Имеет неизменное месторасположение и пространственно ограничено.

3. Территориально разнокачественно и не склонно к износу при правильном использовании.

4. Каждый конкретный земельный участок характеризуется полезностью.

5. Практически во всех сферах земля представляет пространственный операционный базис.

Эти особенности определяют зависимость стоимости земли от качественных характеристик правового режима месторасположения и конъюнктуры рынка.

Здания и сооружения характеризуются следующими особенностями:

1. Неразрывно связаны с землёй.

2. Изнашиваются.

3. При оценке их стоимости применяются обобщающие технические характеристики, такие как:

· метр квадратной площади;

· метод кубический объёма;

· погонный метр длины и другие.

4. Динамичность развития рынка недвижимости определяется сильным проявлением действия закона спроса и предложения, что способствует широкому применению средних цен для оценки аналогичных объектов.

2. Оценка стоимости земли

Оценка стоимости земли выполняется двумя методами:

1. Экспертная оценка.

2. Нормативная оценка.

Экспертная оценка выполняется с использованием следующих методических подходов:

1. Доходный подход в виде прямой и непрямой капитализации, чистого операционного (рентного) дохода от использования земельного участка.

2. Сравнительный подход на основе сравнения цен продажи подобных земельных участков с использованием корректировочных коэффициентов, учитывающих различия.

3. Затратный метод, который предусматривает учёт затрат на земельные улучшения.

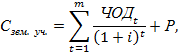

Метод непрямой капитализации (чистых дисконтированных потоков):

где  – чистый операционный доход;

– чистый операционный доход;

– стоимость реверсии.

– стоимость реверсии.

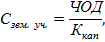

Метод прямой капитализации:

где – коэффициент капитализации.

3. Оценка стоимости зданий и сооружений

| <== предыдущая страница | | | следующая страница ==> |

| | | Структура турбулентного потока, распределение скоростей в нем |

Дата добавления: 2015-07-26; просмотров: 189; Нарушение авторских прав

Мы поможем в написании ваших работ!