МЕТОДЫ ЦЕНООБРАЗОВАНИЯ. ОПРЕДЕЛЕНИЕ ЦЕН С ОРИЕНТАЦИЕЙ НА ЗАТРАТЫ. ОПРЕДЕЛЕНИЕ ЦЕН НА ОСНОВЕ ПОЛНЫХ ЗАТРАТ

Date: 2015-10-07; view: 496.

Сущность этого метода состоит в том, что предприятие определяет сумму полных затрат на единицу продукции и прибавляет к ней максимально возможную сумму прибыли. Величина прибыли зависит от принятой при расчете цены нормы прибыли, которая может быть установлена к полной себестоимости либо к искомой цене. Размер нормы прибыли, учитываемой в цене, зависит от цели предприятия в данный момент, условий рынка, традиций, принятых в данной сфере (отрасли), вида товара, объемов продаж, оборачиваемости товарных запасов, соотношений между марками производителей. В ряде производств норма рентабельности регламентируется государственными органами. Что касается затрат, включаемых в себестоимость продукции, то порядок их включения в себестоимость также регламентируется государственными органами. Не все затраты предприятия могут быть отнесены на себестоимость. Некоторые виды затрат предприятие должно возмещать за счет прибыли. Отметим, что отнесение постоянных накладных затрат на себестоимость продукции может осуществляться на различной основе, что приводит к различной величине себестоимости продукта как основы цены и как следствие к разным расчетным ценам данного продукта.

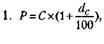

Формулы для исчисления цены на основе полных затрат имеют вид:

5.5. Методы ценообразования 367

где Р — нетто цена; С — полные затраты на единицу продукции; dc — величина рентабельности (прибыльности) к полным затратам, %.

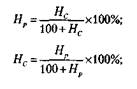

2. P = C+dPP,

где d — величина прибыльности к искомой цене, %.

Если к нетто-цене прибавить налоги, скидки, учесть условия поставки, страхования и прочее, то получится брутто-цена.

Рассмотрим условный пример. Предприятие «Керамика», исходя из 75%-ной загрузки производственной мощности, включило в свою программу выпуск керамических тарелок в количестве 5 тыс. штук в месяц. Продукция предназначена для продажи на внутреннем рынке. Полные затраты, исчисленные на основе калькуляции затрат, составили 21 тыс. руб. Предприятие установило для себя норму окупаемости капитала в размере 20%, т. е. необходимо получить прибыли в сумме 4,2 тыс. руб. Отсюда общая стоимость 5 тыс. штук изделий составляет 25,2 тыс. руб., а цена единицы изделия будет равна примерно 5 руб. (25,2 тыс. руб.: 5 тыс. штук).

Представим теперь, что предприятие продает тарелки оптовому покупателю, а он перепродает их розничному продавцу. Расчет цен представлен в табл. 5.21.

В приведенной таблице проценты оптовых и розничных наценок представлены двояко: к цене и полным затратам. Такие разные подходы применяются на практике.

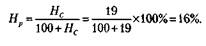

Если продавец, исчисляющий свои наценки в виде процента к полным затратам (Hc), хочет проверить, насколько они сопоставимы с наценками конкурента, исчисляющего свои наценки в процентах к продажной цене (Нр), то он может воспользоваться следующими формулами:

Допустим, розничный продавец обнаружил, что его конкурент производит расчет суммы наценки исходя из процента к полным затратам и этот процент в данный момент равен 19. Сам же розничный продавец рассчитывает сумму наценки исходя из процента к цене. Чтобы выяснить, в каком соотношении находятся эти наценки, розничному продавцу нужно произвести пересчет наценки конкурента:

Теперь розничный продавец должен сравнить свою наценку с 16% конкурента и сделать для себя соответствующий вывод.

Определение цен с ориентацией на затраты может производиться на основе предварительной плановой калькуляции, текущих и ожидаемых затрат.

Метод определения цен на основе полных затрат является самым распространенным. Преимущество этого метода заключается в простоте применения, так как

зев

Таблица 5.21. Расчет оптовой и розничной цены

| Субъекты рынка | Затраты, прибыль (наценка), цена | Сумма на единицу изделия, руб. | Отношение прибыли (наценок), % | |

| к цене | к полным затратам | |||

| Предприятие «Керамика» | 1 Полные затраты 2. Прибыль 3. Цена предприятия | 4,2 0,8 5,0 | ||

| Оптовое предприятие | 1. Затраты 2. Оптовая наценка 3 Оптовая цена | 5,0 1,5 6,5 | ||

| Розничный продавец | 1 . Затраты 2. Розничная наценка 3 Розничная цена | 6,5 1,5 8,0 |

он не требует много информации. Вся информация находится внутри предприятия. Считается, что если к этому методу определения цен обращаются все фирмы отрасли, то их цены будут схожими. В этом случае ценовая конкуренция сводится к минимуму. Кроме того, многие считают этот метод более справедливым по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей, и вместе с тем есть возможность получить справедливую норму прибыли на вложенный капитал.

В то же время этот метод обладает недостатками, связанными, прежде всего, с методами калькулирования косвенных затрат, которые являются произвольными. Предприятия чаще все! о строят свои цены не на основе ожидаемых, а на основе текущих затрат. Использование ожидаемых затрат правомерно не только во время инфляции, но и при входе на рынок с новым товаром. При выходе на широкий рынок с новым товаром выявляются, как правило, скрытые затраты, которые при сбыте пробной партии себя не проявляют.

Построение цен на базе текущих затрат и игнорирование отношения покупателей к уровню цены могут поставить предприятие в тяжелое положение. Если при цене, исчисленной на базе полных затрат, объем сбыта продукции окажется низким, предприятию придется фактические затраты распределить на меньшее количество продукции. Это принуждает предприятие установить более высокую цену на данный товар (цену поддержки прибыли), которая может привести к еще большему снижению объема продаж и суммы прибыли. Здесь значительным фактором роста цены выступают возрастающие на единицу продукции постоянные затраты. Данный метод не учитывает связь между фактическими затратами, фактическим объемом сбьпа и ценами.

Проблематичным является также определение объема выпуска продукции, который необходим для расчета полных затрат. Поскольку предприятия не знают, сколько будет реализовано в течение планируемого периода (например, в предстоящем году), они подсчитывают затраты на основе предполагаемого стандартного объема, т. е. функционирования производства в условиях 75-80% загрузки мощности. Как видим, объем выпуска устанавливается раньше цены, однако объем

5.5. Методы ценообразования 369

сбыта зависит от цены, и фактический объем сбыта может оказаться ниже запланированного.

При данном методе ценообразования предприятия не используют цену как эффективное коммерческое средство и тем самым сковывают свою свободу действия. Цена продукта может оказаться ниже той цены, которую покупатели готовы заплатить. Производители игнорируют тот факт, что цена может не находиться в прямой зависимости от затрат, которые в целях удовлетворения рынка могут быть изменены. Метод определения цен на основе полных затрат больше годится для определения минимальной цены (особенно долгосрочной), которую затем необходимо соотнести с рыночными условиями. Применение этого метода является неэффективной, хотя и часто практикуемой ценовой стратегией.

Метод определения цен на основе полных затрат применяется в торговле, строительстве, для нестандартизированного оборудования, в единичном производстве и т. д.

| <== previous lecture | | | next lecture ==> |

| ПРИЧИНЫ, ВЫЗЫВАЮЩИЕ ТРУДНОСТИ ЦЕНООБРАЗОВАНИЯ | | | ОПРЕДЕЛЕНИЕ ЦЕН НА ОСНОВЕ ПЕРЕМЕННЫХ (ПРЯМЫХ) ЗАТРАТ |