ОПРЕДЕЛЕНИЕ ЦЕН НА ОСНОВЕ ПЕРЕМЕННЫХ (ПРЯМЫХ) ЗАТРАТ

Date: 2015-10-07; view: 765.

Общие затраты, как известно, делятся на постоянные и переменные. Сумма постоянных затрат не зависит от количества произведенной продукции. К постоянным затратам относятся, например, амортизационные отчисления, зарплата административно-управленческого персонала, различные налоги и сборы, общепроизводственные и общехозяйственные расходы (охрана, дворники и т. п.). Постоянные затраты в зависимости от объема произведенной продукции могут быть большими или меньшими в расчете на единицу продукции. Как мы уже отмечали выше, чем больше доля постоянных затрат в общей сумме затрат, тем больше возможностей для снижения цены, тем меньше нужна эластичность спроса по цене для обеспечения сохранения прибыли при снижении цены.

Переменные затраты связаны с объемом выпуска продукции. С ростом объема выпуска продукции растет сумма переменных затрат. Эти затраты равны нулю, когда нет производства. К ним относятся: материалы, энергия и топливо технологическое, заработная плата производственных рабочих и пр.

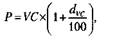

Формула расчета цены имеет вид:

где VC — переменные затраты на единицу продукта; dvc— процентная надбавка к VC.

Надбавка (dvc) должна быть выше, чем при расчете цены на основе полных затрат, так как она должна внести вклад в покрытие постоянных затрат и обеспечить получение планируемой прибыли. Размер надбавки может основываться на отраслевых традициях, собственном опыте, эмпирических правилах. Смысл этого метода ценообразования можно выразить словами, к примеру так: «Товар должен продаваться по цене, которая в 2,5 раза выше переменных затрат».

Определение цен на основе переменных затрат имеет преимущество по сравнению с определением цен на базе полных затрат. Здесь не возникает проблем, связанных с калькулированием постоянных затрат, которое носит условный (произвольный) характер. Метод основывается на более надежных сведениях о прямых

370Глава 5 Маркетинг взаимодействия: ценовая политика

(переменных) затратах и способствует в условиях конкуренции определению оптимальной цены. Постоянные затраты не влияют на вид кривой прибыли, поэтому их можно не определять при калькулировании цены.

Рассматриваемый метод имеет недостатки. Снижение объема сбыта ведет к повышению цены, так как постоянные затраты должны распределяться на меньшее количество единиц продукции, так что постоянные затраты повышаются на единицу продукции, т. е. предприятие начинает «калькулировать из зоны прибыли». Снижение цены при эластичном спросе связано с высокими объемами продаж, переменные затраты на единицу продукта снижаются, и это снижение в итоге может привести к ухудшению ситуации с прибылью предприятия. Данный метод не учитывает спрос и субъективную оценку покупателями полезности товара. Переменные (прямые) затраты рассматриваются как нижний предел цены, или, иначе, как минимальная цена, ниже которой производство продукта невозможно.

Рассмотрим вопрос о минимальной цене, ориентированной на затраты, более подробно. Целесообразно различать долгосрочную и краткосрочную цену. В долгосрочном периоде цена должна полностью покрывать полные затраты в расчете на единицу продукции. В краткосрочном периоде товар может продаваться по цене, превышающей переменные затраты, и вносить вклад в покрытие постоянных затрат. Чтобы объяснить различие между долгосрочной и краткосрочной минимальной ценой, рассмотрим следующий пример [154].

При средней загрузке одной гостиницы в 60% полные затраты составляют 110 ден. ед. за номер. Поэтому средняя цена в 110 ден. ед. является минимальной ценой в долгосрочном периоде. Гостиница может получать прибыль при данной загрузке только в том случае, если средняя цена за номер за ночь будет выше 110 ден. ед.

Переменные затраты за номер составляют 20 ден. ед. (уборка, стирка и т. д.). Следовательно, в краткосрочном периоде минимальная цена равна 20 ден. ед. Каждый клиент, который платит за сутки больше 20 ден. ед., положительно влияет на сумму покрытия (прибыль). Поэтому гостиница предлагает номера на выходные дни за 80 ден. ед. Это разумно, хотя гостиница может и не выжить при цене 80 ден. ед. Если гостиница имеет свободные мощности и они могут использоваться для чего-то другого, то минимальную цену определяют альтернативные затраты (вмененные затраты). Вмененные затраты — это упущенная прибыль, так как свободная мощность не была использована для альтернативных целей. Если у нашей гостиницы есть договор с туристической фирмой, по которому дополнительных гостей на короткий срок размещают за 50 ден. ед., то минимальная цена в краткосрочном периоде для случайных клиентов повышается с 20 до 50 ден. ед. Если бы гостиница в такой ситуации принимала клиентов за 25 ден. ед., то она отказалась бы от суммы покрытия в 25 ден. ед. (50 - 25). Обобщая сказанное, сделаем вывод: минимальная цена в долгосрочном периоде равна полным затратам, в краткосрочном периоде — переменным затратам, при неполном использовании мощности — альтернативным (вмененным) затратам на единицу услуги (продукции).

Рассмотрим пример определения цены на базе переменных затрат, а также случаи использования прямых затрат при принятии предприятием отдельных специфических ценовых решений.

Пример.Предприятие «Керамика» получило дополнительный заказ на керамические тарелки для продажи их на экспорт. Заказчик берет товар со склада.

5.5. Методы ценообразования

Предприятие располагает свободными мощностями, и этот заказ принят к выполнению с целью дозагрузки мощностей и получения максимально возможной прибыли. Исходные данные представлены в табл. 5.22.

Таблица 5.22. Затраты, прибыль, цена

| Показатели | В расчете на 5 тыс. штук, тыс. руб. | В расчете на единицу изделия, руб. |

| Переменные затраты Постоянные затраты | 6,0 15,0 | 1,2 3,0 |

| Полные затраты | 21,0 | 4,2 |

| Прибыль (20% к полным затратам) | 4,2 | 0,8 |

| Цена | 25,2 | 5,0 |

Данное изделие продается на внутреннем рынке по цене 5 руб., с прибылью 20% по отношению к полной себестоимости. Прямые переменные затраты на единицу изделия равны 1,2 руб. Сумму постоянных затрат в размере 3,0 руб. на единицу изделия возмещать в ценах изделий, реализуемых на экспорт, не нужно, так как вся их сумма в размере 15 тыс. руб. в связи с увеличением объема выпуска не изменится. Вся эта сумма возмещается внутренней ценой. Поэтому в качестве базы для определения экспортной цены можно использовать переменные затраты в размере 1,2 руб. При продаже на экспорт можно ограничиться прибылью меньшей, чем 0,8 руб. Экспорт керамических тарелок будет осуществляться с прибылью в том случае, если их цена будет выше прямых затрат, равных 1,2 руб. Если предприятие желает получить прибыль от экспортного товара в размере 20% к прямым (переменным) затратам, то экспортная цена составит 1,44 руб. (1,20 руб. + + 0,24 руб.).

Следует заметить, что определение цены на основе переменных затрат возможно тогда, когда постоянные затраты (15 тыс. руб.) фактически возмещаются в ценах, исчисленных для определенного количества изделий (5 тыс. штук), а установление цен на базе переменных затрат осуществляется только для дополнительного количества изделий. В дальнейшем объем производства продукции для внутреннего рынка может сократиться. В этом случае первоначальная калькуляция изменится, и если продавать товар на экспорт по прежней цене, то это приведет к уменьшению общей прибыли предприятия.

Теперь рассмотрим примеры применения прямых затрат при принятии отдельных специфических решений, в которых присутствует цена (примеры 1, 2, 3).

Пример 1. Фирма выпускает топливную аппаратуру для тракторов и собственными силами изготавливает все необходимые комплектующие изделия.

Фирме поступило предложение со стороны на поставку детали N по цене 24 руб. за штуку. Фирма должна решить, принять или отклонить предложение. Проведем анализ. Если переменные затраты на изготовление детали N составляют 20 руб. за штуку, а постоянные — 8 руб. за штуку, то полные затраты составят 28 руб. за штуку.

При первом сравнении полных затрат на изготовление детали и предлагаемой цены напрашивается вывод в пользу покупки детали. Однако здесь следует иметь

372 Глава 5. Маркетинг взаимодействия:

в виду, что независимо от того, какое решение примет фирма (покупать либо не покупать), ее постоянные затраты останутся теми же самыми, поэтому не будем принимать во внимание размер постоянных расходов в 8 руб. при принятии решения и сравнение произведем между переменными затратами (20 руб.) и предлагаемой ценой (24 руб.). Как видим, сравнение говорит о необходимости отказаться от предложения покупать деталь.

Пример 2. Фирма выпускает школьные письменные принадлежности, в том числе блокноты для рисования, которые она продает оптовому покупателю по цене 25 руб. за одну упаковку. В настоящее время фирма продает на внутреннем рынке в месяц 1 тыс. упаковок, но производственные мощности позволяют выпускать 2 тыс. упаковок в месяц. Фирма получила заказ на поставку на экспорт 500 упаковок в месяц по цене 15 руб. за одну упаковку. Фирма должна решить принять или отклонить заказ. Проведем анализ, применяя данные табл. 5.23.

Таблица 5.23. Затраты на производство, прибыль, цена одной упаковки

| Показатели | Затраты и прибыль на одну упаковку, руб. |

| Переменные затраты: 1) на материалы; 2) на рабочую силу; 3) накладные расходы; 4) издержки обращения | 3,0 6,0 3,0 2,0 |

| Итого: 1 ) переменные затраты; 2) постоянные затраты | 14,0 5,0 |

| Полные затраты | 19,0 |

| Прибыль | 6,0 |

| Цена | 25,0 |

Как видим, полные затраты (19 руб.) превышают цену (15 руб.). Однако здесь надо принять во внимание два обстоятельства. Постоянные расходы — 5 руб. — возмещаются продажей на внутреннем рынке 1 тыс. упаковок. Издержки обращения — 2 тыс. руб. — не должны входить в расчет затрат на экспортный товар, так как товар в данном случае передается покупателю со склада фирмы. Поэтому при определении затрат на одну упаковку блокнотов, предназначенных на экспорт, могут приниматься во внимание только переменные затраты в сумме 12 руб. Сравнение затрат с ценой говорит в пользу принятия заказа.

Приняв к исполнению экспортный заказ, фирма получит дополнительную прибыль 3 руб. с одной упаковки, что составит в расчете на дополнительный выпуск 1,5 тыс. руб. в месяц (500 ед. х 3 руб.). В результате общая месячная прибыль от продаж на внутреннем и внешнем рынках увеличится и составит (1000 экз. х х 6 руб.) + (500 экз. х 3 руб.) - 6000 руб. + 1500 руб. = 7500 руб.

Пример 3. Обратимся к предыдущему примеру, предположив, что производственные мощности фирмы составляют не 2 тыс., а 1 тыс. упаковок блокнотов в месяц. Теперь, чтобы фирма могла принять экспортный заказ (500 упаковок), она должна уменьшить продажу блокнотов на внутреннем рынке до 500 упаковок. Тогда выручка, затраты и прибыль будут выглядеть так (табл. 5.24).

5.5. Методы ценообразования

Таблица 5.24. Выручка, затраты, прибыль, тыс. руб.

| Внутренний рынок | Экспорт | Всего | |

| Количество, экз. | |||

| Цена, руб. | |||

| Выручка от продажи | 12,5 | 7,5 | |

| Переменные затраты: 1 ) на материалы; 2) на рабочую силу, 3) накладные расходы; 4) издержки обращения | 1,5 3,0 1,5 1,0 | 1,5 3,0 1,5 | 3,0 6,0 3,0 1,0 |

| Итого' 1 ) переменные затраты; 2) постоянные затраты; 3) прибыль | 7,0 2,5 3,0 | 6,0 2,5 -1,0 | 13 5,0 2,0 |

Анализ данных показывает, что из-за фактора ограниченности производственных мощностей, а также необходимости возмещения постоянных затрат в ценах всех единиц выпускаемой продукции, включая экспортную, принятие заказа приведет к уменьшению прибыли с 6 тыс. до 2 тыс. руб. Следовательно, принятие этого заказа является нецелесообразным.

МЕТОД СТРУКТУРНОЙ АНАЛОГИИ

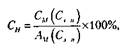

Суть этого метода определения цены сводится к следующему. Определяется абсолютная сумма прямых материальных затрат или заработной платы производственных рабочих по новому продукту. Зная ту или иную сумму и ее удельный вес в структуре полных затрат по аналогичной группе продукции, можно рассчитать полные затраты по новому продукту по формуле:

где Сн— себестоимость нового продукта, СМ(С3/П) — материальные затраты (заработная плата) на единицу нового продукта; Дм(Аз/п) — удельный вес материальных затрат (заработной платы) в себестоимости по аналогичной группе продукции. Эти удельные веса определяются на основе анализа статистических данных.

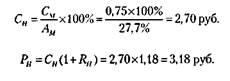

Рассмотрим пример. Определить цену нового топливного фильтра грубой очистки, если известно, что прямые затраты на материалы равны 0,75 руб., а удельный вес прямых материальных затрат в полной себестоимости составляет 27,7%. Норма окупаемости капиталовложений (RИ) принята на уровне 18%. Полная себестоимость равна:

374__________________________ Глава 5. Маркетинг взаимодействия: ценовая политика

Эта расчетная цена подвергается дальнейшему осмыслению на основе привлечения дополнительной информации и только после этого принимается решение об окончательной продажной цене.

| <== previous lecture | | | next lecture ==> |

| МЕТОДЫ ЦЕНООБРАЗОВАНИЯ. ОПРЕДЕЛЕНИЕ ЦЕН С ОРИЕНТАЦИЕЙ НА ЗАТРАТЫ. ОПРЕДЕЛЕНИЕ ЦЕН НА ОСНОВЕ ПОЛНЫХ ЗАТРАТ | | | ОПРЕДЕЛЕНИЕ ЦЕН НА ОСНОВЕ «КРИВОЙ ОСВОЕНИЯ» |