ОПРЕДЕЛЕНИЕ ЦЕН НА ОСНОВЕ «КРИВОЙ ОСВОЕНИЯ»

Date: 2015-10-07; view: 677.

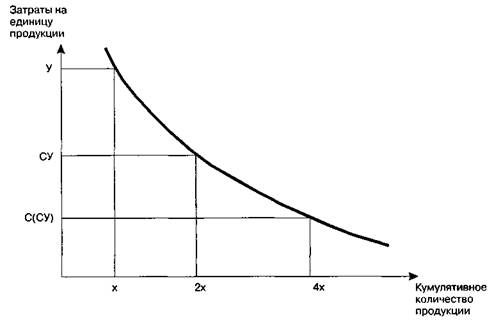

«Кривая освоения» показывает характер изменения затрат на единицу изделия по годам выпуска начиная с первого года выпуска. Известно, что затраты в первые годы выпуска выше, чем в последующие. Начальная цена может быть высокой не только из-за высоких первоначальных затрат, связанных с производством, рекламой, внедрением товара на рынок, но и вследствие новизны товара. Если динамика затрат характеризуется значительным снижением по годам выпуска, то фирма может проводить либо выборочное снижение цен с целью расширения рынка, либо резкое снижение цен, если намечается угроза со стороны конкурентов. «Кривая освоения» строится на основе среднегрупповых затрат однородной по конструкции и технологии изготовления группы продукции.

|

| Рис. 5.20.Общий вид «кривой освоения» |

«Кривая освоения» (рис. 5.20) строится на основе выравнивания фактических затрат по годам выпуска с помощью метода наименьших квадратов. По оси абсцисс представлены годы выпуска продукции начиная с первого года, по оси ординат — затраты, выраженные в относительных величинах (один год принят за 100%). Ломаная линия характеризует фактические затраты по годам выпуска, плавная линия — выровненные затраты, полученные путем сглаживания исходного временного ряда затрат.

|

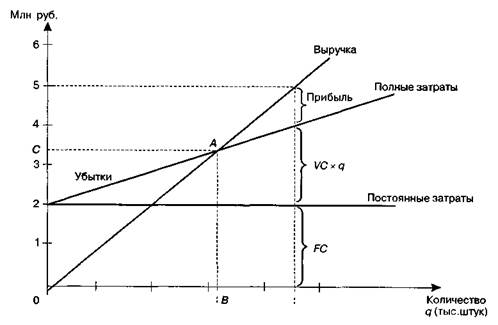

Рис.5.21. «График безубыточности»

откуда критический объем, при котором достигается «порог» прибыли (прибыль равна нулю), равен:

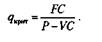

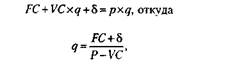

Объем выпуска, которому соответствует заданная величина прибыли, определяется исходя из того, что:

где q, дкрит — объем выпуска продукции; Р — заданная цена; FC — постоянные затраты; VC — переменные затраты; 8 — целевая (заданная) сумма прибыли.

Рассмотрим пример.Предприятие «Керамика» планирует начать производство кувшинов и продавать их по цене 1 тыс. руб. за штуку. Постоянные затраты (FC) равны 2 млн руб., переменные затраты (VC) на единицу продукта равны 400 руб., предприятие желает получить прибыль в размере 1 млн руб. Нас интересует, каков должен быть критический объем продаж, чтобы валовая выручка равнялась полным затратам. Линия валовой выручки отражает ее рост с увеличением количества продаж данного продукта по цене 1 тыс. руб. за штуку. Смотрим на график и находим точку пересечения валовой выручки и полных затрат (это точка А). Этой точке на оси «количество» соответствует qкрит = 3330 штук. Чтобы получить желаемую

5.5. Методы ценообразования 377

прибыль (1 млн руб.), предприятие должно продать продукции больше, чем 3330 ед. Каков этот объем продаж? Для этого надо двигаться по оси объема выпуска до тех пор, пока не обнаружится объем, реализация которого обеспечит получение заданной прибыли. Можно обратиться и к соответствующей формуле:

|

Для достижения запланированной прибыли предприятие должно продать сверх qкрит 1,67 тыс. штук (5 тыс. - 3,33 тыс.).

Часто на практике бывает интересна обратная задача. Предприятие знает, сколько изделий оно может реализовать на рынке. Возникает вопрос: при какой цене этот объем продаж не приведет к убыткам? Тогда проводим вертикальную линию от предполагаемого объема продаж на горизонтальной оси (точка В) до линии полных затрат. Получаем контрольную точку А. Измеряем по вертикальной оси, скольким рублям соответствует эта точка, т. е. находим точку С. Если разделить число, соответствующее точке С, на объем продаж, получится цена, при которой предприятие не будет иметь потерь.

На нашем «графике безубыточности» представлена линия валовой прибыли, исходя из цены 1 тыс. руб. за штуку. Но этот график позволяет рассматривать несколько вариантов цен и на их основе определять qкрит и q. Ясно одно: чем выше цена, тем меньше qкрит и q, и наоборот. Ценность «графика безубыточности» состоит в том, что менеджер предприятия исходит из возможных, по его мнению, рыночных цен, а также еще и в том, что объему продукции, необходимому для получения целевой прибыли при заданной цене, противостоит критический объем продаж.

Определение цен с ориентацией на сумму покрытия (Break-Even-Analyse)

Концептуально этот метод успешно может использоваться при условии возможности строгого разделения полных затрат (С) на переменные (VC) и постоянные (FС). Постоянные затраты внутри планового периода не являются решающими, они не оказывают влияния на актуальные ценовые решения.

Этот метод включает в себя следующие шаги:

1) задается возможная цена (Р);

2) определяется сумма покрытия на единицу продукта путем вычитания перемен

ных затрат на единицу продукта из заданной цены: d = Р - VC. При данном

методе исходят из предположения о линейном характере функции затрат, так

что переменные затраты на единицу продукта и предельные затраты являются

постоянными и равными между собой;

3) определяется критический объем продукта (В - Е - М) путем деления посто

янных затрат на сумму покрытия:

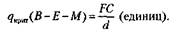

При этом количестве точно покрываются соответствующие постоянные затраты, а прибыль равна нулю. Критический объем qкрит (В - Е-М) выявляет «порог прибыли». Постоянные затраты в формуле В — Е — М могут быть увеличены на целевой процент на вложенный капитал.

Оценка qкрит (В — Е — М) относительно возможности его достижения при заданной цене и, соответственно, с какой вероятностью. Если объем превышает qкрит (В - Е - М), продукт приносит прибыль, если же нет, то возникнут убытки. На четвертом шаге к оценке привлекается функция «Q-P», так как здесь нужно оценить, какой объем сбыта будет достигнут при заданной цене.

Если шаги 1 -4 содержат единственную цену, то сумма покрытия может применяться только для ответа «да-нет», т. е. должен ли продукт предлагаться вообще. Чтобы сумма покрытия могла использоваться для ценовых решений, необходимо к шагам 1-4 привлечь больше альтернативных цен.

Рассмотрим данный метод на простом условном примере. Допустим, что переменные затраты на единицу продукции равны 5 руб., сумма постоянных затрат равна 50 000 руб. Критический объем (В -Е -М) при альтернативных ценах представлен в табл. 5.26.

Таблица 5.26. qкрит(В - Е - М) при альтернативных ценах

| Цена, руб. | Переменные затраты на ед. продукции | Сумма покрытия на ед. продукта, руб. | Критический объем qкрит(В-Е-М), шт. |

Представим зависимость qкрит(В - Е - М) от цен графически (рис. 5.22).

Как видим критический объем экспоненциально снижается с повышением цены. Однако на основе рис. 5.32 невозможно выяснить, легко ли достижимы снижающиеся критические объемы. Мы видим только, что чем выше цена, тем ниже критический объем. Какое количество комбинаций «Р - qкрит» представить, зависит от субъективного мнения менеджера. Применение метода Break—Even—Analyze для ценовых решений имеет смысл при условии, что вероятность достижения альтернативных критических объемов достаточно различима. Недостатком метода В - Е - М является то, что он не учитывает все, что «наступает» после него.

В - Е - М представляет собой практический инструмент для решения: да или нет (внедрять, осваивать, оставлять, сокращать продукт). Метод В - Е - М из-за своей неполноценности малопригоден для ценовых решений.

Так как постоянные затраты представляют собой постоянное слагаемое, то сумму покрытия можно рассматривать как прибылемаксимизирующий показатель, для расчета которого привлекаются возможные альтернативные цены и соответствующие им объемы продаж. На основе сравнения полученных сумм покрытия выбирается та комбинация «P-Q», которая обеспечивает получение наибольшей суммы покрытия. Данный метод нахождения оптимальной цены из-за своей простоты высоко оценивается менеджерами и является по сравнению с методом «затраты плюс» значительным шагом вперед. Рассмотрим пример (табл. 5.27).

Данные таблицы показывают, что, хотя цена 9000 руб. обеспечивает получение более высокой суммы покрытия на единицу продукции, равной 7500 руб., общая сумма покрытия, равная 25 000 тыс. руб., больше при цене 4000 руб. Следовательно, для предприятия на данном этапе расчетов выгодной комбинацией является

|

| 5.5. Методы ценообразования 379 |

Рис. 5.22.Зависимость qкрит(В - Е- М) от цен

цена 4000 руб. и объем продаж 10 000 ед. в год. Однако теперь сумму покрытия, цену и объем продаж необходимо сопоставить со своими потребностями и возможностями, которые обусловливаются как производственными возможностями, так и условиями рынка.

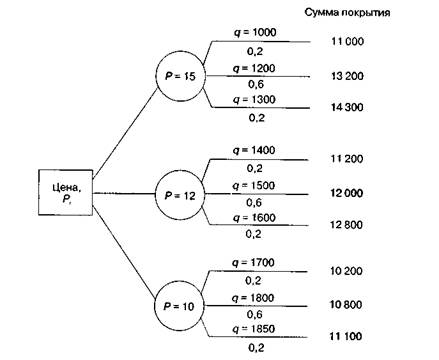

Нахождение максимальной цены, максимизирующей сумму покрытия, можно производить и с помощью построения так называемого «дерева решений», которое включает в себя альтернативные цены, возможные варианты объемов продаж и их вероятности по каждой цене, суммы покрытия. Применяемые в расчетах вероятности базируются на субъективных оценках. Рассмотрим условный пример (рис. 5.23).

Для цен 15, 12, 10, переменных затрат, равных 4, и вероятностей достижения заданных объемов 0,2; 0,6; 0,2 ожидаемые суммы покрытия составят: 12 980 для Р= 15,12000 для Р= 12,10740 для Р= 10. Наибольшую сумму покрытия (12 980) обеспечивает цена, равная 15.

|

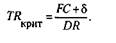

| где DR — доля суммы покрытия в цене. |

Сумма покрытия является хорошим средством оценки связи между объемом выпуска, выручкой и ценой, необходимой для определения «порога» прибыли в случае изменения цены. Для этого пользуются следующими показателями: DR и TR

Глава 5. Маркетинг взаимодействий: ценовая политика

Таблица 5.27. Расчет суммы покрытия и выбор цены для продукта А

| Предполагаемые цены, руб. | ||||

| Переменные (прямые) затраты на одно изделие, руб. | ||||

| Сумма покрытия на одно изделие, руб. | ||||

| Объем продаж, ед. | ||||

| Сумма покрытия на объем продаж, тыс руб | 11 250 |

Рис. 5.23.Дерево решения

Критическая величина выручки (TR критич), которой соответствует «порог» прибыли (прибыль при прежней цене):

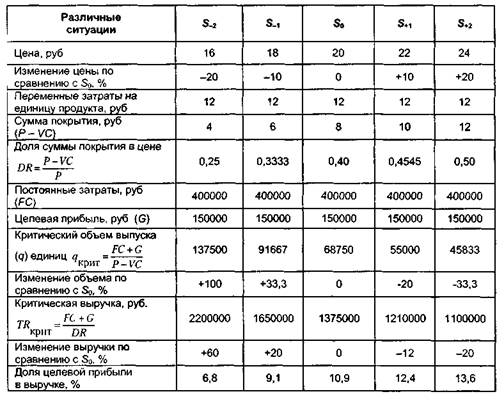

Таблица 5.28 показывает, как с изменением цены изменяется выручка, объем и какова критическая величина выручки, необходимая для сохранения прежней величины прибыли при изменении цены (+, -).

Рассмотренный метод позволяет делать существенные выводы в отношении ситуаций с прибылью предприятия. Отметим, что этот метод определения цен в

5 5 Методы ценообразования 381

Таблица 5.28. Оценка альтернативных цен с помощью суммы покрытия

значительной степени соответствует цели максимизации прибыли, а не целям максимизации выручки и объемов сбыта.

С целью контроля и анализа результатов, отражающих вклад в прибыль предприятия отдельных продуктов и продуктовых групп, используется многоступенчатый расчет суммы покрытия. По результатам расчетов предприятие может сделать вывод о том, какие изделия вносят вклад в прибыль предприятия, какие нет, велик или мал этот вклад каждого изделия. Одновременно идет оценка действующих цен и осмысление таких вопросов, как. продолжать или прекратить, а может, наоборот, увеличить производство данного товара. Пример многоступенчатого расчета суммы покрытия представлен в табл. 5.29 [152].

| <== previous lecture | | | next lecture ==> |

| ОПРЕДЕЛЕНИЕ ЦЕН НА ОСНОВЕ ПЕРЕМЕННЫХ (ПРЯМЫХ) ЗАТРАТ | | | ОПРЕДЕЛЕНИЕ ЦЕН МЕТОДОМ ТРЕХ ОЦЕНОК |