ОПРЕДЕЛЕНИЕ ЦЕН НА БАЗЕ ЭКОНОМИЧЕСКИХ ПРЕИМУЩЕСТВ

Date: 2015-10-07; view: 443.

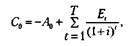

Этот подход, в первую очередь, значим для инвестиционных благ. Оценка инвестиционных благ основывается на чистой сегодняшней ценности годового дохода, ожидаемого от применения этого инвестиционного блага. Она определяется по формуле:

где c0 — чистая сегодняшняя ценность годового дохода; А0 — цена приобретения продукта; Et — чистый годовой доход; i — дисконтная ставка.

Если потенциальный покупатель инвестиционного блага принимает решение только на основе чистой сегодняшней ценности блага, т. е. ориентируется на затраты (цену) приобретения и чистый годовой доход, и если имеется конкурентный производитель, то рассматриваемый производитель должен установить цену предложения так, чтобы потенциальный покупатель мог получить большую чистую сегодняшнюю ценность, от его предлагаемого инвестиционного блага чем от блага конкурента. Рассмотрим примеры [14].

Пример 1.Печатная машина конкурента приносит ежегодно в течение 5 лет постоянный чистый доход на уровне 100 000 руб. Цена покупки машины равна 300 000 руб. Остаточная стоимость равна 0. Рыночная ставка процента в год равна 10%.

5.5. Методы ценообразования 397

Чистая сегодняшняя ценность конкурентного блага равна:

|

Рассматриваемый производитель считает, что его машина обеспечивает чистый годовой доход на 5% выше, чем машина конкурента.

Тогда сегодняшняя ценность доходов, ожидаемых от эксплуатации его печатной машины (PV) (или капитальная цена блага), равна:

|

Чистая сегодняшняя ценность блага рассматриваемого производителя составляет:

Разница (С'0 - С0) составила 18 953,93 руб. (98 032,61 - 790 778,68).

Отсюда следует, что рассматриваемый производитель может оценить свою машину дороже на указанную выше разницу. В этом случае покупателю будет предложена сегодняшняя ценность по меньшей мере такая же, как при приобретении конкурентной машины. Напротив, выгодно предложить новую машину по цене 318 953,93 руб. (300 000 руб. + 18 953,93 руб.) - от этого инвестор получает конкурентную выгоду.

Пример 2[148]. Предприятие хочет увеличить свою мощность до 2000 производственных часов в год, для чего собирается купить грузовик. Однако это вызывает дополнительные затраты равные 79 320 руб., куда входит сумма амортизации — 40 000 руб. Отсюда дополнительные затраты в год составляют 79 320 руб. -- 40 000 руб. = 39 320 руб. Установлено, что потенциальный покупатель может с каждого производственного часа получать 45 руб. Отсюда ежегодный доход составляет 45 х 2000 = 90 000 руб. Чистый годовой доход до уплаты налога за минусом затрат составит: 90 000 руб. - 39320 руб. = 50 680 руб. Сумма налога, исчисленная с прибыли, равна 10 340 руб. Окончательный чистый годовой доход после уплаты налога, который приносит клиенту использование грузовика, равен 50 680 руб. - 10 340 руб. = 40 340 руб.

Если клиент будет использовать грузовик в течение 5 лет и процентная ставка в год равна 16%, то капитальная цена грузовика составит:

Если цена покупки будет ниже (например, 120 000 руб.), то клиент будет заинтересован в покупке грузовика.

| <== previous lecture | | | next lecture ==> |

| БАЛЛОВЫЙ МЕТОД | | | ОПРЕДЕЛЕНИЕ ЦЕН НА ОСНОВЕ МЕТОДА КОРРЕЛЯЦИОННО-РЕГРЕССИОННОГО АНАЛИЗА |