Глава 6. Маркетинг взаимодействия: основы

Date: 2015-10-07; view: 496.

|

| Зона безубыточности, или порог рентабельности (Пг), определяется по следующей формуле: |

|

В отечественной литературе по экономике и менеджменту валовая маржа (АП), т. е. разность между выручкой от реализации и переменными затратами, используется при определении силы воздействия производственного рычага (S) на величину прибыли (П):

где Спост — величина постоянных расходов; ДПотн — результат реализации после возмещения переменных затрат в относительном выражении.

Величина АПотн характеризует размер выручки от реализации, когда предприятие еще не имеет прибыли, но зато уже не несет убытки (прибыль равна нулю).

Объем производства продукции (Пн), при котором прибыль принимает нулевое значение, определяется по формуле:

где Ц — цена реализации продукции.

Анализ структуры издержек осуществляют путем анализа следующих составляющих прямых затрат: прямых издержек производства, прямых материальных затрат; прямых расходов в сбытовой деятельности.

Особое внимание следует уделять исследованию загрузки производственных мощностей, уровня сервиса и качества поставок товара. Более детальное рассмотрение загрузки производственных мощностей на предприятии показывает, в каком объеме в цене данного товара должны учитываться постоянные издержки при данной загрузке производственных мощностей. Анализ загрузки мощностей позволяет сделать вывод как о возможности поиска и привлечения новых клиентов для дополнительных заказов, так и о необходимости снижения интенсивной сбытовой деятельности ввиду полной загрузки производственных мощностей.

Анализ структуры рынка рассматривается как важный инструмент оперативного контроллинга-сбыта. Структура рынка определяется внешней средой, факторами, оказывающими на нее постоянное влияние, динамикой доли рынка, ценовой политикой партнеров и конкурентов и т. д. Поэтому решающую роль в объективности анализа структуры рынка играет качество информации о внешней среде.

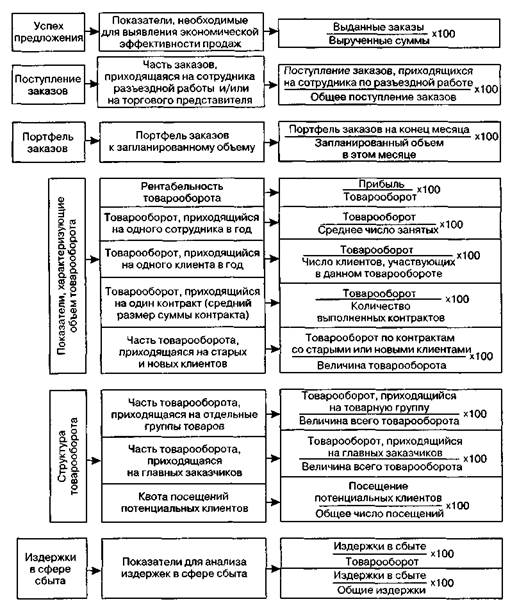

Для контроля за производственной и сбытовой деятельностью могут быть использованы различные показатели. Так, на рис. 6.19 приведена система показателей для контроллинга-сбыта полиграфической отрасли [11].

Целевой установкой контроллинга-сбыта является информационное обеспечение процесса принятия решения в сфере сбыта, поэтому результаты анализа, сопровождаемые предложениями о путях повышения эффективности сбытовой деятельности, должны в форме отчета представляться регулярно лицом, ответственным за текущее регулирование и перспективное планирование деятельности фирмы.

Рис. 6.19.Система показателей в сфере контроллинга-сбыта

| <== previous lecture | | | next lecture ==> |

| КОНТРОЛЛИНГ В СИСТЕМЕ СБЫТА | | | МАРКЕТИНГ-ЛОГИСТИКА |