Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Выбор политики комплексного оперативного управления текущими активами и текущими пассивами

Суть этой политики состоит, с одной стороны, в определении достаточного уровня и рациональной структуры текущих активов, учитывая, что организации различных сфер и масштабов деятельности испытывают неодинаковые потребности в текущих активах для поддержания заданного объема реализации, а с другой стороны, в определении величины и структуры источников финансирования текущих активов.

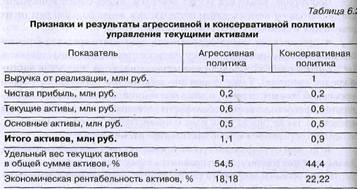

Если организация не ставит никаких ограничений в наращивании текущих активов, держит значительные денежные средства, имеет значительные запасы сырья и готовой продукции и, стимулируя покупателей, раздувает дебиторскую задолженность, – удельный вес текущих активов в общей сумме всех активов высок, а период оборачиваемости оборотных средств длителен, – это признаки агрессивной политики управления текущими активами, которая в практике финансового менеджмента получила меткое название «жирный кот». Агрессивная политика способна снять с повестки дня вопрос возрастания риска технической неплатежеспособности, но не может обеспечить повышенную экономическую рентабельность активов (табл. 6.2).

Если организация всячески сдерживает рост текущих активов) стараясь минимизировать их — удельный вес текущих активов в общей сумме всех активов низок, а период оборачиваемости оборотных средств краток,— это признаки консервативной политики управления текущими активами. Такую политику организации ведут либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и платежей, необходимый объем запасов и точное время их потребления и т.д. известны заранее либо при необходимости строжайшей экономии буквально на всем. Консервативная политика управления текущими активами обеспечивает высокую экономическую рентабельность активов (см. табл. 6.2), но несет в себе чрезмерный риск возникновения технической неплатежеспособности из-за малейшей заминки или ошибки в расчетах, ведущей к десинхронизации сроков поступлений и выплат организации.

Если организация придерживается «центристской позиции», то эта умеренная политика управления текущими активами. И экономическая рентабельность активов, и риск технической неплатежеспособности, и период оборачиваемости оборотных средств находятся на средних уровнях.

Каждому из перечисленных типов политики управления текущими активами должна соответствовать определенная политика финансирования, т.е. политика управления текущими пассивами.

Признаком агрессивной политики управления текущими пассивами служит абсолютное преобладание краткосрочного кредита в общей сумме всех пассивов. При такой политике у организации повышается уровень эффекта финансового рычага. Постоянные затраты отягощаются процентами за кредит, увеличивается сила воздействия операционного рычага, но все же в меньшей степени, чем при преимущественном использовании более дорогого долгосрочного кредита, как это обычно бывает в случае выбора консервативной политики управления текущими пассивами.

Признак консервативной политики управления текущими пассивами — отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме всех пассивов организации. И стабильные, и нестабильные активы при этом финансируются в основном за счет постоянных пассивов (собственных средств и долгосрочных кредитов и займов).

Признак умеренной политики управления текущими пассивами – нейтральный (средний) уровень краткосрочного кредита в общей сумме всех пассивов организации.

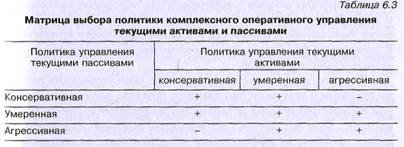

Сочетаемость различных типов политики управления текущими активами и текущими пассивами показана в табл. 6.3.

Матрица показывает, что:

■ консервативной политике управления текущими активами может соответствовать умеренный или консервативный тип политики управления текущими пассивами, но не агрессивный;

■ умеренной политике управления текущими активами — любой тип политики управления текущими пассивами;

■ агрессивной политике управления текущими активами — агрессивный или умеренный тип политики управления текущими пассивами, но. не консервативный.

На изменение размера чистого рабочего капитала соотношение источников финансирования оборотных активов оказывает решающее влияние. Если при неизменном объеме краткосрочных финансовых обязательств будет расти доля оборотных активов, финансируемых за счет собственных источников и долгосрочного заемного капитала, то размер чистого рабочего капитала будет увеличиваться. Естественно, в этом случае будет повышаться финансовая устойчивость организации, но снижаться эффект финансового рычага и расти средневзвешенная стоимость капитала в целом (так как процентная ставка по долгосрочным займам в силу большего их риска выше, чем по краткосрочным займам). Соответственно, если при неизменном участии собственного капитала и долгосрочных займов в формировании оборотных активов будет расти сумма краткосрочных финансовых обязательств, то размер чистого рабочего капитала будет сокращаться. В этом случае может быть снижена общая средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового рычага), но при этом будет снижаться финансовая устойчивость и платежеспособность организации (снижение платежеспособности будет происходить за счет роста объема текущих обязательств и увеличения частоты выплат долга).

Таким образом, выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношение между уровнем эффективности использования капитала и уровнем риска финансовой устойчивости и платежеспособности организации. С учетом этих факторов и строится политика управления финансированием оборотных активов.

Уже отмечалось, что одной из главных задач управления текущими активами и текущими пассивами на практике является превращение текущих финансовых потребностей организации в отрицательную величину. Если это удается, у нее возникают денежные излишки и возникает проблема их эффективного использования. На сегодняшний день это менее острая проблема для большинства организаций, чем нехватка оборотных средств, но надо надеяться, что по мере нормализации условий отечественного рынка и роста профессионального мастерства финансистов рациональное использование текущих излишков денежных средств будет становиться все более актуальным для большинства наших коллег.

| <== предыдущая страница | | | следующая страница ==> |

| Ускорение оборота операционных активов | | | Основные термины и задачи бюджетирования как метода финансового планирования в организации |

Дата добавления: 2014-03-03; просмотров: 714; Нарушение авторских прав

Мы поможем в написании ваших работ!