Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Сальдо на конец месяца

От учетной стоимости материалов

| Направление использования материалов | Дебетуемый счет | С кредита счета 10 (расход) | |||

| Учетная стоимость | Отклонение | Фактическая себестоимость | |||

| % | сумма | ||||

| Диван-кровать: a) швейный участок b) сборочный участок Итого: | |||||

| 2. Кресло: a) швейный участок b) сборочный участок Итого: | |||||

| 3. Исправление брака | |||||

| 4. Общепроизводственные расходы | |||||

| 5. Транспортный цех | |||||

| Всего: |

Задача 4.66. Организация продала материалы фактической себестоимостью 4 740 р. Продажная цена материалов с учетом НДС 5 900 р.

Определить финансовый результат от продажи материалов. Оформить журнал регистрации хозяйственных операций.

Задача 4.67. Определить стоимость израсходованных материалов и остаток на конец месяца 2 методами: - средней себестоимости;

- ФИФО.

| Показатель | Количество | Цена за единицу | Сумма, р. |

| Сальдо на начало месяца | 20 000 | ||

| Поступило за месяц: a) 14 мая b) 15 мая c) 25 мая | 220 240 250 | 2 200 1 440 1 250 | |

| Поступило всего | |||

| Итого поступления с остатком | |||

| Израсходовано: |

a) 6 мая

b) 19 мая____________

9 11 101

Глава 5. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

1. Организация учета затрат на производство.

2. Учет затрат основного производства.

3. Учет затрат вспомогательного производства.

4. Учет и распределение накладных расходов.

5. Учет брака продукции.

6. Учет расходов будущих периодов и резервов предстоящих расходов.

7. Задачи по Главе 5. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО.

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утверждено приказом Минфина РФ от 06.05.1999 г. №33н, в ред. от 08.11.2010 г. № 144н.

Налоговый кодекс РФ, часть 2, глава 25 «Налог на прибыль организации».

1. Организация учета затрат на производство

При организации учета затрат на производство на предприятиях различных сфер деятельности, кроме указанных выше нормативных документов, следует руководствоваться отраслевыми и межотраслевыми положениями, инструкциями и методическими указаниями.

Для учета затрат на производство планом счетов предусмотрены следующие счета:

20 «Основное производство»;

21 «Полуфабрикаты собственного производства»; 23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»; 28 «Брак в производстве»;

29 «Обслуживающие производства и хозяйства»;

96 «Резервы предстоящих расходов»;

97 «Расходы будущих периодов».

На организацию учета затрат производства большое влияние оказывает классификация затрат по различным признакам. Для того чтобы правильно определить себестоимость продукции, необходима экономически обусловленная классификация производственных затрат. Затраты на производство можно классифицировать по следующим признакам:

1. по принадлежности к отчетному периоду:

1.1. расходы текущего отчетного периода - расходы, обусловленные фактами хозяйственной деятельности текущего отчетного периода и признаваемые в отчете о прибылях и убытках за текущий отчетный период;

1.2. отложенные расходы - расходы, связанные с хозяйственными операциями по использованию ресурсов организации в данном отчетном периоде с целью получения доходов в будущем: расходы будущих периодов, долгосрочные инвестиции.

2. по экономическому содержанию и назначению:

Для определения себестоимости затраты делят по экономическим элементам и калькуляционным статьям. Затраты по экономическим элементам дают представление обо всех однородных затратах на производство всех видов продукции за определенный период времени. Выделяют 5 элементов затрат:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация;

5) прочие затраты (почтовые, телеграфные, командировочные

расходы и т.д.).

Классификация затрат по экономическим элементам позволяет определить удельный вес отдельных видов затрат в их общем объеме, но не позволяет определить себестоимость отдельных видов продукции, поэтому используется классификация затрат по калькуляционным статьям. Существует типовая классификация, на основе которой каждое предприятие может разрабатывать собственную номенклатуру статей калькуляции:

1. Сырье и материалы.

2. Возвратные отходы.

3. Покупные изделия, полуфабрикаты и услуги производст-

венного характера сторонних организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды производственных рабочих.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

Статьи с 1 по 8 образуют цеховую себестоимость.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие (внепроизводственные) расходы.

3. по экономической роли в процессе производства:

3.1. основные затраты - непосредственно связанные с произ-

водственным процессом, в частности материальные затраты, зар-

плата основных производственных рабочих, топливо и т.д. (счета 20,

23);

3.2. накладные затраты - затраты по обслуживанию производ-

ства и управлению, общепроизводственные и общехозяйственные

расходы (счета 25 и 26).

4. по способу включения в себестоимость:

4.1. прямые затраты - затраты, которые в момент возникновения можно непосредственно отнести на определенный вид продукции;

4.2. косвенные затраты - затраты, которые в момент возникновения не могут быть отнесены на определенный вид продукции, они одновременно относятся к нескольким видам продукции, например, затраты на отопление, освещение и содержание зданий и т.д.; в конце месяца их распределяют между отдельными видами продукции пропорционально принятой базе распределения, например, машино-часы, прямые материальные затраты, основная зарплата рабочих.

5. по отношению к объему производства:

5.1. условно-переменные затраты - прямо пропорционально зависят от изменения объема производства, сырья, материалов, зарплаты рабочих, топлива и т.д.;

5.2. условно-постоянные затраты - не зависят от изменения объема производства, зарплаты управленческого персонала, расходов на отопление и освещение (или зависят незначительно).

6. по периодичности возникновения:

6.1. текущие затраты - затраты, возникающие постоянно (отпуск сырья, начисление зарплаты);

6.2. единовременные затраты - носят разовый характер (затраты на изготовление новых видов продукции, пробной продукции).

7. по участию в процессе производства:

7.1. производственные затраты - затраты, связанные с производством продукции, первые 10 калькуляционных статей + часть общехозяйственных статей расходов;

7.2. коммерческие затраты - затраты, связанные с продажей продукции.

8. по эффективности в процессе производства:

8.1. производительные расходы - осуществляются при производстве продукции установленного качества, рациональной организации производства и технологического процесса;

8.2. непроизводительные расходы - возникают вследствие недостатков в технологии и организации производства, потери от брака, простоев, оплата сверхурочной работы.

Для целей налогообложения различают лимитируемые и не-лимитируемые затраты. По лимитируемым затратам устанавливают лимиты, нормы и нормативы в соответствии с главой 25 НК РФ и с другими нормативными документами. Бухгалтерский учет ведется в пределах лимита и сверх лимита. На сумму превышения лимита увеличивается налогооблагаемая база по налогу на прибыль. К лимитируемым относят следующие расходы: представительские расходы, командировочные расходы, расходы на рекламу, расходы на использование личного автотранспорта в служебных целях и т.п.

В условиях журнально-ордерной формы ведения учета для учета затрат на производство применяется журнал-ордер № 10 и аналитические ведомости к нему № 12 для учета общих производственных расходов и № 15 для учета общехозяйственных расходов, расходов будущих периодов и коммерческих расходов.

2. Учет затрат основного производства

Синтетический учет затрат основного производства ведется на счете 20, по данным которого определяют фактическую производственную себестоимость изготовленной продукции, выполненных работ и оказанных работ.

По дебету счета 20 отражают:

Д-20 К-02, 05,10, 69, 70, 76 и др. прямые материальные, трудовые и финансовые затраты;

Д-20 К-25, 26 расходы по обслуживанию производства и управлению;

Д-20 К-28 потери от брака;

Д-20 К-97 расходы будущих периодов.

По кредиту счета 20 отражают фактическую производственную себестоимость изготовленной продукции, сданной на склад Д-43 К-20, а также производственную себестоимость работ и услуг, переданных потребителю Д-90.2 К-20.

Затраты учитываются на счете 20 по видам изготавливаемой продукции, работ и услуг в разрезе калькуляционных статей, представленных отраслевыми инструкциями по калькулированию. Фактическая производственная себестоимость продукции определяется по следующей формуле:

Спф = НПн.м., З - В - НПк.м,

где Спф - фактическая производственная себестоимость продукции; НПн.м. - остатки незавершенного производства на начало месяца (сальдо дебетовое на начало месяца по счету 20); З - затраты за месяц (дебетовый оборот по счету 20 за месяц); В - возвраты и списания (кредит 20 счета); НПк.м. - остатки незавершенного производства на конец месяца (сальдо дебетовое на конец месяца по счету 20).

Организация должна учитывать незавершенное производство, так как только в этом случае можно правильно определить фактическую производственную себестоимость продукции. С этой целью проводят инвентаризацию незавершенного производства (ежемесячно).

К незавершенному производству относят продукцию, работы и услуги, не прошедшие все стадии технологического процесса и не прошедшие техническую приемку.

3. Учет затрат вспомогательного производства

К вспомогательным относят производства, не относящиеся к основному виду деятельности (по уставу), например, ремонтный цех, строительный участок и т.п. Для учета затрат вспомогательных производств используется счет 23.

По дебету счета 23 отражают:

Д-23 К-02, 10, 69, 70, 76 и др. прямые материальные, трудовые и финансовые затраты;

Д-23 К-25 расходы по обслуживанию производства и управлению в сложных вспомогательных производствах;

Д-23 К-28 потери от брака.

В конце месяца затраты вспомогательных производств распределяются и включаются в издержки предприятия Д-20, 23,25, 26, 44 К-23. Кроме того, затраты ремонтного цеха могут быть отнесены за счет средств ремонтного фонда: Д-96.ремонтный фонд К-23.

Расходы транспортного цеха или участка списываются в зависимости от направления потребляемых услуг Д-08, 10, 20, 23, 25, 26,

44 К-23.

Остатков по большинству вспомогательных производств не должно быть, однако в некоторых производствах с длительным производственным циклом (строительные, ремонтные цеха) могут быть остатки. В этом случае производственная себестоимость продукции вспомогательных производств определяется по следующей формуле:

Спф = НПн.м., З - В - НПк.м.

4. Учет и распределение накладных расходов

К накладным относят расходы, связанные с обслуживанием производства и управлением - это общепроизводственные и общехозяйственные расходы.

Для учета общепроизводственных расходов используют счет 25. Аналитический учет ведется по подразделениям предприятия, т.е. по цехам и участкам, а внутри них по установленной номенклатуре расходов, которая включает:

1) содержание аппарата управления;

2) содержание прочего общепроизводственного персонала;

3) эксплуатация и ремонт производственного оборудования;

4) содержание и ремонт производственных зданий и инвентаря;

5) расходы по обеспечению нормальных условий труда и техники безопасности;

6) расходы по перемещению грузов внутри предприятия;

7) прочие общепроизводственные расходы;

8) общепроизводственные расходы непроизводительного ха-

рактера (оплата простоев, оплата продукции, оказавшейся браком).

Затраты, собранные в течение месяца по дебету 25 счета, оформляются записью Д-25 К-02, 05, 10, 69, 70, 71, 76 и др.

В конце месяца общепроизводственные расходы полностью распределяются и включаются в себестоимость продукции основного производства Д-20, 23 К25.

Если выпускается несколько видов продукции или выполняется несколько видов работ и услуг, общепроизводственные расходы распределяют между отдельными видами продукции пропорционально принятой базе распределения, основная зарплата производственных рабочих, отработанные машино-часы, прямые материальные затраты и др.

Остатка на конец месяца по счету 25 не должно быть.

К общехозяйственным относят расходы, которые связаны с управлением предприятия в целом и не могут быть сразу включены в затраты основного производства. Для учета общехозяйственных расходов используют счет 26. Аналитический учет ведется по группам расходов, а внутри групп по статьям расходов.

Группа А. Расходы на управление предприятием:

1) зарплата аппарата управления;

2) командировки и перемещения;

3) представительские расходы;

4) содержание пожарной, военизированной и сторожевой ох-

раны;

5) прочие расходы (почта, связь и т.п.). Группа Б: Общехозяйственные расходы:

6) содержание общеэксплуатационного персонала;

7) служебные командировки работников, не относящихся к

аппарату управления;

8) амортизация основных средств и нематериальных активов;

9) содержание и ремонт зданий, сооружений и инвентаря об-

щехозяйственного назначения;

10) испытания, опыты, исследования, изобретения и технические усовершенствования;

11) обеспечение нормальных условий труда и техники безопасности;

12) подготовка кадров;

13) организованный набор рабочей силы;

14) прочие общехозяйственные расходы (оплата пособий по

временной нетрудоспособности, содержание автотранспорта и т.д.).

Группа В. Сборы и отчисления:

15) налоги, сборы и прочие обязательные платежи (земель-

ный, транспортный налог).

Группа Г. Общехозяйственные расходы непроизводительного характера:

16) потери от простоев;

17) недостачи и потери от порчи материалов при хранении на

складах.

Собранные в течение месяца общехозяйственные расходы

оформляют записью Д-26 К-02, 05, 10, 23, 50, 51, 52, 60, 68, 69, 70, 71, 76, 94, 96, 97.

В конце месяца общехозяйственные расходы полностью распределяются и включаются в затраты основного производства Д-20

К-26.

Остатка на конец месяца по счету 26 не должно быть. В соответствии с учетной политикой предприятие может принять вариант учета затрат по сокращенной производственной себестоимости. В этом случае общехозяйственные расходы на счет 20 не списываются, а относятся в конце месяца на счет продаж

Д-90.2 К-26.

В данном случае общехозяйственные расходы распределяют между видами продаваемой продукции пропорционально выручке от продаж.

Учет представительских расходов:

Представительские расходы - это затраты предприятия по приему и обслуживанию представителей других организаций, прибывших для переговоров, а также ревизионных комиссий и совета директоров. К представительским расходам относят расходы, связанные с проведением официальных приемов с транспортным обслуживанием, с посещением культурно-зрелищных мероприятий, буфетным обслуживанием, а также по оплате услуг переводчиков, не состоящих в штате предприятия. Представительские расходы для целей налогообложения являются лимитированными. Лимит составляет 4 % от расходов на оплату труда в отчетном периоде. Расходы в пределах лимита и сверх лимита учитываются на счете 26 раздельно.

При расчете налога на прибыль за отчетный период, налоговая база по налогу на прибыль увеличивается на сверхлимитную сумму представительских расходов.

5. Учет брака продукции

Браком признается продукция, которая в силу имеющихся в ней дефектов не может быть использована по своему прямому назначению. Различают брак исправимый и неисправимый, а также внутренний и внешний брак. Внутренний брак выявляется на предприятии, внешний - потребителями.

Для учета потерь от брака используется счет 28.

По дебету счета 28 отражают:

Д-28 К-20, 23 окончательно забракованную продукцию основного и вспомогательного производства;

Д-28 К-10, 69, 70, 76 и другие расходы на исправление исправимого брака.

По кредиту счета 28 отражают:

Д-10 К-28 оприходованные забракованные изделия по цене возможного использования;

Д-70 К-28 сумма удержаний за допущенный брак;

Д-20,23 К-28 списанные на издержки производства потери от брака.

После списания потерь от брака на издержки производства счет 28 закрывается и остатка не имеет.

Аналитический учет брака продукции ведется по цехам, видам продукции, причинам и виновникам брака.

6. Учет расходов будущих периодов и резервов предстоя-

щих расходов

К расходам будущих периодов относят расходы, понесенные в данном отчетном периоде, но относящиеся к последующим периодам, в том числе:

- расходы на подготовку и освоение новых видов продукции;

- расходы на выпуск пробной продукции;

- взносы арендной платы за последующие периоды;

- расходы на приобретение проездных билетов;

- предварительная оплата услуг связи и т.п.

Для учета расходов будущих периодов используется счет 97.

Каждая организация в соответствии со своей учетной политикой устанавливает порядок и сроки списания расходов будущих периодов. В течение месяца на счете 97 отражают фактические затраты, понесенные в отчетном месяце, но относящиеся к последующим месяцам Д-97 К-02,10,23, 60, 69,70, 71, 76 и др.

В конце месяца на основании специальных расчетов, часть расходов будущих периодов списывается и включается в себестоимость Д-20, 23, 25, 26, 44 К-97.

Также на предприятии могут иметь место расходы, которые в данном отчетном периоде не производились, но будут производиться в следующих отчетных периодах, так называемые предстоящие расходы. Для их учета используется счет 96.

В соответствии с принятой учетной политикой организация может регулировать следующие расходы:

- резерв на оплату отпусков;

- резерв на выплату вознаграждений за выслугу лет;

- ремонтный фонд для списания затрат по ремонту основных средств.

Большинство организаций начисленную оплату отпусков сразу включают в себестоимость, т.е. относят на затраты отчетного периода, в котором предоставлен отпуск. Однако, в связи с тем, что в течение года отпуска предоставляются неравномерно, организации могут формировать резерв на оплату отпусков в соответствии с принятой учетной политикой для равномерного формирования себестоимости в течение отчетного года. Резерв на оплату отпусков создается за счет отчислений, включаемых в себестоимость ежемесячно по установленным нормам. При формировании резерва оформляют запись: Д-20, 23, 25, 26, 44 К-96.

При начислении оплаты отпусков за счет созданного резерва делают запись Д-96 К-69, 70, т.е. резерв создается с учетом отчислений на социальное страхование и обеспечение.

Остатки незавершенного производства (сальдо по счетам 20 и 23) на начало и конец отчетного периода, расходы будущих периодов отражаются в форме Бухгалтерский баланс, раздел II «Оборотные активы» по строке 1210 «Запасы».

7. Задачи по Главе 5. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

Задача 5.1. В ООО «Луч» общехозяйственные расходы распределяются пропорционально основной заработной плате производственных рабочих. Заработная плата рабочих за изделие А -315 000 р., за изделие Б - 180 000 р., по заказу № 5 - 45 000 р., по заказу № 6 - 67 500 р.

Составить журнал хозяйственных операций, распределить общехозяйственные расходы.

Задача 5.2. В отчетном месяце оприходована на склад готовая продукция по нормативной себестоимости 189 000 р. Фактическая себестоимость - 180 000 р. За месяц вся продукция была отгружена покупателями по продажной стоимости с учетом НДС. Расходы на продажу продукции за отчетный месяц составили 9 000 р. Общехозяйственные расходы за месяц - 13 500 р.

Определить фактические результаты от продажи продукции, оформить журнал хозяйственных операций.

Задача 5.3. Организация, занимающаяся изготовлением светильников, принимает участие в выставке. Для оформления выставочного стенда использованы образцы светильников, общая стоимость образцов составила 585 000 р. Затраты по доставке, оформлению были произведены собственными силами, сумма затрат составила 4 500 р. В ходе проведения выставки часть продукции была распространена среди потенциальных потребителей продукции, другая часть пришла в негодность (разбиты). На основании приказа руководителя все образцы были признаны полностью использованными в ходе проведения выставки. Организацией был оформлен акт

о списании готовой продукции в рекламных целях. Оформить журнал хозяйственных операций.

Задача 5.4. ООО «Альфа» заключило с оператором связи договор на предоставление доступа к телефонной сети на сумму 106 200 р. (в том числе НДС). В стоимость услуг по предоставлению доступа входят строительно-монтажные работы по прокладке телефонных линий. По условиям договора:

• Эксплуатация телефонных линий осуществляется абонентом.

• Телефонные линии передаются в собственность оператору

связи.

•Телефонные линии передаются в безвозмездное пользование оператору связи.

Оформить журнал хозяйственных операций.

Задача 5.5. ООО «Бета» заключило с оператором связи договор на предоставление доступа к телефонной сети на сумму 106 200 р. (в том числе НДС). В стоимость услуг по предоставлению доступа к телефонной связи строительные работы не входят. Организацией принято решение списывать указанные расходы на себестоимость продукции (товаров, работ, услуг) ежемесячно в течение 5 лет.

Оформить журнал хозяйственных операций.

Задача 5.6. При производстве продукции выявлен неисправимый брак партии изделий, причиной которого явилось использование некачественных материалов. Затраты на изготовление бракованной продукции составили:

• Стоимость израсходованных материалов - 22 500 р.;

• Заработная плата - 13 500 р.;

• Сумма страховых взносов - ?;

• Сумма общепроизводственных расходов - 6 750 р.

Цена возможной реализации бракованной продукции составляет 18 000 р. Поставщику некачественных материалов выставлена претензия, сумма, предъявленная к взысканию, составляет 9 000 р.

Оформить журнал хозяйственных операций.

Задача 5.7. При производстве продукции выявлен брак партии изделий. Затраты на изготовление бракованной продукции составили:

• Стоимость израсходованных материалов - 22 500 р.;

• Заработная плата - 13 500 р.;

• Сумма страховых взносов - ?;

• Сумма общепроизводственных расходов - 6 750 р. Итого - ?

Затраты на исправление брака составили:

• Стоимость израсходованных материалов - 7 200 р.;

• Заработная плата -6 300 р.;

• Сумма страховых взносов - ?;

• Сумма общепроизводственных расходов - 1 350 р. Итого - ?

С виновников брака взыскано 4 500 р.

Оформить журнал хозяйственных операций.

Задача 5.8. Организация реализовала партию из 9 изделий. Продажная цена одного изделия составляет 21 240 р. (в том числе НДС). Себестоимость одного изделия составляет 13 500 р. В процессе использования изделий покупателем обнаружен неисправимый брак в трех изделиях. Покупателем составлен акт о выявлении брака и выставлена претензия, в которой покупатель потребовал перечислить на его расчетный счет денежные средства в размере стоимости трех бракованных изделий. Организация-изготовитель оплатила транспортные расходы по доставке бракованных изделий в сумме 1 060 р. (в том числе НДС). Полученные в результате разборки бракованных изделий запасные части были приняты к учету по цене возможной реализации на общую сумму 13 500 р. Начислена заработная плата рабочим за разборку изделий - 2 700 р. Начислены страховые взносы - ?

Оформить журнал хозяйственных операций.

Задача 5.9. Годовая сумма затрат на ремонт основных производственных фондов цехов предприятия составляет 675 000 р. Исходя из сметной стоимости ремонта на год, сумма ежемесячных отчислений в резерв расходов на ремонт основных средств составит 56 250 р. (675 000 р. / 12 мес.). Фактические расходы на ремонт основных производственных фондов за отчетный месяц составили

108 000 р., в том числе:

• затраты цехов предприятия - 64 800 р.;

• работы сторонних организаций - 43 200 р. (в том числе

НДС).

Оформить журнал хозяйственных операций.

Задача 5.10. Работник завода «Передовик» Тарасов Р. Б. допустил брак детали на девятой технологической операции. Брак оказался неисправимым. Согласно калькуляции, фактическую себестоимость окончательного брака составили следующие затраты:

• сырье и материалы - 13 500 р.;

• заработная плата рабочего (включая последнюю операцию) -9 000 р.;

• страховые взносы и взносы на социальное страхование от несчастных случаев на производстве и профзаболеваний, начисленные на зарплату рабочего, - ?

Определить фактическую себестоимость окончательного брака, оформить журнал хозяйственных операций.

Задача 5.11. Составить ведомость распределения заработной

платы, отчислений на социальные нужды, отчислений на оплату от-

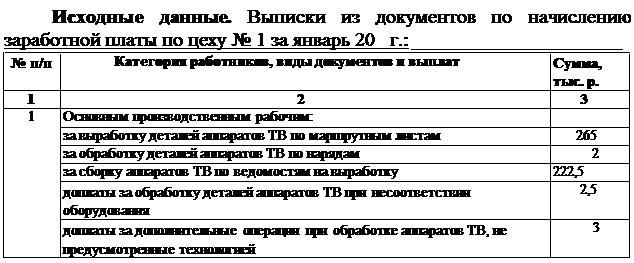

пусков рабочим по цеху № 1 за январь 20____ г. (приложение 5).

При составлении ведомости дополнительная зарплата и премии производственных рабочих относятся на дебет счета 20 «Основное производство». Отчисления на социальные нужды производятся по действующим тарифам от суммы основной и дополнительной заработной платы, начисленной по цеху. Отчисления в резерв на оплату отпусков рабочих производятся в размере 10 % от установленной базы.

| доплаты за работу в сверхурочное время | ||

| премии сдельщикам | ||

| за время отпуска | ||

| за время выполнения государственных обязанностей | ||

| за перерывы в работе для кормления грудных детей | ||

| пособия по временной нетрудоспособности | 12,5 | |

| пособия по беременности и родам | 7,5 | |

| Продолжение таблицы | ||

| Вспомогательным рабочим цеха: | ||

| за работу по обслуживанию оборудования | ||

| за текущий ремонт оборудования | ||

| по уходу за помещением цеха | ||

| Аппарату управления цеха: | ||

| по должностным окладам | ||

| за время очередного отпуска | 14,5 | |

| за выполнение государственных обязанностей | 5,5 | |

| за перерывы в работе для кормления грудных детей | ||

| пособия по временной нетрудоспособности | 7,5 | |

| пособия по беременности и родам | 7,5 | |

| Прочему цеховому персоналу: | ||

| по должностным окладам | ||

| за время очередных отпусков | ||

| Итого: |

Задача 5.12. Записать начисленные суммы в журнале регистрации хозяйственных операций и на счетах бухгалтерского учета учебной формы, а затем - в регистрах бухгалтерского учета ведомости затрат по цеху № 1 (приложение 6) и карточке учета затрат цеха № 1 по видам продукции.

Карточки аналитического учета производственных затрат по видам изделий рекомендуется открыть по следующей форме:

Изделие___________________ количество выпуска___________

| <== предыдущая страница | | | следующая страница ==> |

| Нию инвентаризационных разниц на 1 января 20 г | | | Состав незавершенного производства по видам изделий, тыс. р |

Дата добавления: 2014-03-11; просмотров: 851; Нарушение авторских прав

Мы поможем в написании ваших работ!