Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Налоговая система: структура и принципы построения

Налоговая система- совокупность налогов, сборов, пошлин и иных платежей, взимаемых с юридических и физических лиц в соответствии с действующим законодательством Российской Федерации.

Более точным является следующее определение: налоговая система – это взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения.

Существенными условиями налогообложения, присущими налоговым системам, являются:

- система и принципы налогового законодательства;

- принципы налоговой политики;

- порядок установления и ввода в действие налогов;

- виды налогов;

- порядок распределения налогов по бюджетам;

- система налоговых органов;

- формы и методы налогового контроля;

- права и ответственность налоговых отношений;

- порядок и условия налогового производства.

Понятие «налоговая система» более емкое, чем понятие «система налогообложения», ибо обусловлено экономическими и политико-правовыми характеристиками.

Российская налоговая система включает в себя несколько режимов налогообложения, которые определяют структуру построения налоговой системы в «широком» смысле – это общий режим налогообложения и специальные налоговые режимы.

Специальный налоговый режим (ст. 18 НК РФ) - особый порядок исчисления и уплаты налогов в течение определенного периода.

Структура построения налоговой системы в «узком» смысле заложена непосредственно в ее определении, которая включает в себя: налоги, сборы, пошлины, иные платежи.

Налог (ст. 8 НК РФ)- обязательный индивидуально безвозмездный платеж, взимаемый с юридических и физических лиц в порядке отчуждения принадлежащих им финансовых ресурсов с целью обеспечения деятельности государства.

Экономическая сущность налогов проявляет себя в следующих юридических аспектах их взимания:

1. Налоги являются индивидуально безвозмездными;

2. Налоги взимаются по принципу безвозвратности;

3. Налоги носят односторонний характер их установления;

4. Основной целью взимания налогов является обеспечение государственных расходов в целом, без их конкретизации.

Сбор (ст.8 НК РФ )- обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении сбороплательщиков, государственными органами, юридически значимых действий включая выдачу разрешений, патентов и лицензий[1].

Разновидность сбора является государственная пошлина, предусмотренная главой 25.3 НК РФ.

Пошлина (ст.333.16 НК РФ)-это сбор, взимаемый с лиц, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ, законодательными актами субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, за исключением совершаемых консульскими учреждениями РФ.

Иные платежи - включают в себя разовые изъятия- это платежи взимаемые в особом порядке в чрезвычайных ситуациях, а так же в качестве наказания (штрафы за нарушение налогового законодательства, арест имущества и его реализация в счет погашения долгов по налогам) и квазиналоги – в настоящее время в Российской налоговой системе их нет, но до 01.01.2010г. к их числу относился ЕСН.

Принципы налогообложения – это базовые идеи и положения, применяемые в налоговой сфере. Налоговые системы разных стран отличаются друг от друга (виды налогов, ставки, способы взимания и т.д.), вместе с тем, для всех стран существуют общие принципы, позволяющие создать достаточно оптимальные налоговые системы. Они многообразны и многочисленны.

Обычно принято выделять такие группы принципов, как экономические, юридические и организационные принципы.

| |||||||

|  |  |

| Принцип хозяйственной независимости | Принцип нейтральности (равного налогового бремени) | Принцип единства (целостности) налоговой системы |

| Принцип справедливости | Принцип установления налога законом | Принцип стабильности налоговой системы |

| Принцип соразмерности | Принцип отрицания обратной силы налогового закона | Принцип подвижности (эластичности) налоговой системы |

| Принцип учета интересов налогоплательщика | Принцип приоритета налогового закона над неналоговым | Принцип множественности налогов |

| Принцип экономичности | Принцип наличия в законе всех существенных элементов налога | Принцип ограниченности числа налогов |

| Принцип сочетания интересов государства и субъектов налоговых отношений |

Рисунок 1 – Принципы налогообложения

Прокомментируем наиболее важные принципы:

1. Нейтральность (равенство) – распределение налогового бремени должно быть равным, т.е. каждый налогоплательщик должен вносить справедливую долю в казну государства.

2. Справедливость – согласно этому принципу каждый должен принимать участие в финансировании расходов государства соразмерно своим доходам и возможностям. Две центральные идеи этого принципа таковы:

2.1) сумма взимаемых налогов должна определяться в зависимости от величины доходов налогоплательщика;

2.2) тот, кто получает больше благ от государства, должен платить большую сумму налогов. (Методологической основой принципа справедливости является прогрессивное и шедулярное налогообложение.)

В мировой практике существуют два подхода к реализации принципов равенства и справедливости.

Первый подход состоит в обеспечении выгоды налогоплательщику. Уплачиваемые налоги соответствуют тем выгодам, которые налогоплательщик получает от услуг государства, т.е. ему возвращается часть уплаченных налогов путем выплат из бюджета различного рода компенсаций, трансфертов, финансирования образования, здравоохранения и т.д. Таким образом, в данном случае имеет место связь указанного подхода со структурой расходов бюджета.

Второй подход состоит в способности налогоплательщика платить налоги. В данном случае этот подход не привязан к структуре расходов бюджета. Каждый платит свою долю в зависимости от платежеспособности.

В построении налоговых систем эти два подхода, как правило, сочетаются, что обеспечивают наиболее благоприятные условия для реализации этого важнейшего принципа построения налоговой системы.

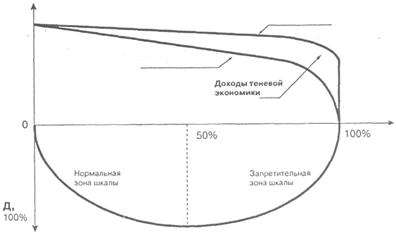

3.Соразмерность – предусматривает сбалансированность интересов налогоплательщика и государственного бюджета. Этот принцип характеризуется кривой Лэффера, показывающей зависимость налоговой базы от изменения ставок налога, а также зависимость бюджетных доходов от налогового бремени (рис. 2). Эффект кривой состоит в росте поступления в бюджет с ростом налогов, если ставка составляет до 50%, и в падении поступлений, если ставка более 50%.

Рисунок 2 - Зависимость доходов бюджета от прогрессивности налогообложения

4. Принцип учета интересов налогоплательщиков основан на двух принципах А.Смита: определенность (сумма, способ и время платежа должны быть точно известны налогоплательщику) и удобство (налог взимается в такое время и таким способом, которые наиболее удобны для налогоплательщика). Проявлением этого принципа является также простота исчисления и уплаты налога.

5. Экономичность (эффективность) - означает, что суммы сборов по отдельному налогу должны превышать затраты на его обслуживание, причем в несколько раз.

6. В универсализации налогообложения его суть можно выразить двумя взаимозависимыми требованиями:

1) налоговая система должна предъявлять одинаковые требования к эффективности хозяйствования конкретного налогоплательщика вне зависимости от форм собственности, субъекта налогообложения, его отраслевой или

иной принадлежности. Иными словами, не допускается устранение дополнительных налогов, повышенных либо дифференцированных ставок налогов или налоговых льгот в зависимости от форм собственности, организационно-правовой формы организации, гражданства физического лица, а также от государства, региона или иного географического места происхождения уставного (складочного) капитала (фонда) или имущества налогоплательщика. Кроме того, налоги не могут устанавливаться либо различно применяться исходя из политических, экономических, конфессиональных или иных подобных критериев;

2) должен быть обеспечен одинаковый подход к исчислению налогов вне зависимости от источника или места образования дохода или объекта обложения.

7. Одновременность обложения – означает, что один и тот же объект может облагаться налогом только одного вида и только один раз за определенный законодательством налоговый период. Рациональная и устойчивая налоговая система невозможна.

8. Четкое разделение налогов по уровням государственного управления – означает, что каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения, отмены налогов, установления льгот, ставок налогов и т.д. В то же время зачисление налогов в бюджеты разных уровней может регулироваться при ежегодном утверждении закона о бюджете.

В условиях реформирования Российской налоговой системы основные принципы перечислены в ст. 3 НК РФ:

1. При установлении налогов и сборов должны учитываться фактическая способность налогоплательщика к их уплате.

2. Налоги и сборы не могут носить дискриминационный характер и различно применяться исходя из расовых, национальных и иных подобных критериев.

3. Налоги и сборы должны иметь экономическое основание.

4. Не допускается установление налогов и сборов нарушающих единое экономическое пространство Российской Федерации и в частности прямо или косвенно ограничивающих свободное перемещение в пределах территории РФ финансовых ресурсов, товаров, работ и услуг.

5. Все неустранимые сомнения и противоречия толкуются в пользу налогоплательщика.

6. При установлении налогов должны быть определены все элементы налогообложения.

7. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы не установленные НК РФ либо установленные в ином порядке, чем это определено НК РФ.

| <== предыдущая страница | | | следующая страница ==> |

| Предисловие | | | Участники налоговых правоотношений |

Дата добавления: 2014-04-19; просмотров: 630; Нарушение авторских прав

Мы поможем в написании ваших работ!