Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Имущество предприятия

Имущественный комплекс предприятия включает:

1) Средства труда – основные фонды (ОФ)

2) Предметы труда – оборотные фонды (ОбФ)

Основные фонды – средства, которые участвуют в производстве многократно и переносят свою стоимость на готовый продукт по частям через начисление амортизации.

Виды основных фондов:

1) По составу: здания, сооружения (временная или капитальная постройка), передаточное устройство (вода, электричество, тепло, канализации), машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь.

2) По участию в производственном процессе: а) активные (участвуют непосредственно в производстве продукции) – машины, оборудование, инвентарь; б) пассивные (обеспечивают условия для производства) – здания и т.д.

Основные фонды в денежной оценке – это основные средства.

В стоимостной оценке могут учитываться:

1) По первоначальной стоимости (стоимости покупки (строительства, транспортировки, монтажа))

2) По восстановительной стоимости (стоимости воспроизводства основных фондов в условиях текущего периода; она определяется исходя из первоначальной стоимости, условий научно-технического прогресса и методов инфляций) – образуется за счёт переоценки основных фондов методом их индексации. Индексация – либо увеличение, либо уменьшение основных фондов.

3) По остаточной стоимости – то есть стоимости, которая определяется разницей между первоначальной или восстановительной стоимостью и суммой износа. Износ основных фондов– это потеря технических, эксплуатационных, потребительских основных фондов.

Выделяют два вида износа основных фондов:

1) Физический – потеря технических и технологических свойств основных фондов в результате снашивания, ветхости.

2) Моральный – потеря потребительских свойств основных фондов в результате появления новых, более производительных основных фондов.

Денежное выражение износа выражается в амортизации. В экономике различают два показателя амортизации:

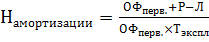

1) Норма амортизации

, где

, где

Л – ликвидационная стоимость основных фондов

Тэкспл – срок эксплуатации основных фондов

Намортизации рассчитывается в процентах!!!

2) Сумма амортизации

| <== предыдущая страница | | | следующая страница ==> |

| | | Вопрос 1. Место финансов предприятий в системе финансов |

Дата добавления: 2014-04-28; просмотров: 211; Нарушение авторских прав

Мы поможем в написании ваших работ!