Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Простое и расширенное воспроизводство капитала фирмы

Мы уже знаем, что сам процесс общественного производства не одноразовый, и находится в движении, в круговороте. Такой непрерывный процесс производства называется ВОСПРОИЗВОДСТВО.

В процессе воспроизводства три основных цикла: ↔закупка ресурсов ↔ сам процесс производства ↔ реализация произведенных товаров↔.

Круговороты повторятся образуя непрерывный оборот капитала. Каждый цикл воспроизводства связан друг с другом и нарушение пропорций цикла ведет к сбою организации производства.

Различают два вида воспроизводства:

· ПРОСТОЕ (повторение в неизменном объёме);

· РАСШИРЕННОЕ (повторение во все возрастающем объёме).

Графическое изображение видов воспроизводства.

Для современной экономики характерно расширенное воспроизводство.

4. Основной и оборотный капитал. Амортизация

КАПИТАЛ - созданные человеком средства производства, богатство в виде зданий, сооружений, оборудования, машин, транспорта, денег, ценных бумаг и т.д.

Капитал в материально-вещественном воплощении делят на:

· основной;

· оборотный.

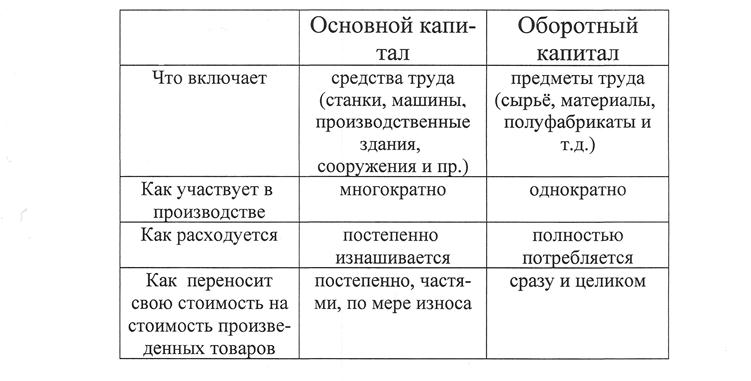

Рисунок 2.4.4 – Главные различия между основным и оборотным капиталом

Основной капитал рассчитан на определенный срок службы, т.к. он изнашивается физически и стареет морально. Он изменяется по мере изнашивания, старения. Собственник ежегодно списывает часть основных средств – часть его цены – этот процесс называется АМОРТИЗАЦИЯ.

Их сумма относится к постоянным издержкам производства (FC).

АМОРТИЗАЦИЯ – процесс уменьшения стоимости основных фондов; постепенное перенесение этих средств на стоимость производимой продукции.

Амортизационные отчисления накапливаются в специальном амортизационном фонде. Через срок службы, который регламентируется государством, в амортизационном фонде накапливается капитал, равный первоначальной стоимости основного средства. Таким образом, амортизация обеспечивает капитал для ремонта, модернизации, обновления средств производства.

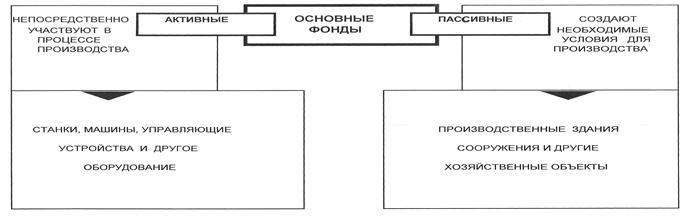

Основные фонды делятся на:

· активные;

· пассивные.

|

Рисунок 2.4.5 – Деление основных фондов на активные и пассивные

ОБОРОТНЫЙ КАПИТАЛ: предметы труда, используются однократно в процессе производства, полностью потребляются, полностью переносят свою стоимость на продукт.

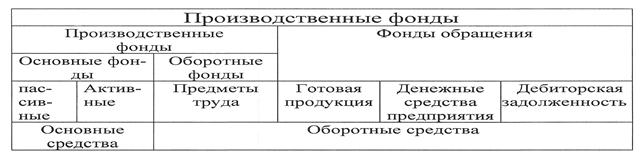

Рисунок 2.4.6 – Общая структура производственных фондов предприятия

5. Расчет амортизационных отчислений

Для основных фондов устанавливается государством срок службы:

ЕХР: здания – 100лет, станки – 20 лет, автоматизированных комплексов – 12 лет, грузовые машины – 8 лет и т.д.

Годовая величина амортизации равна:

А = Sn – Sл / Тн, где

| <== предыдущая страница | | | следующая страница ==> |

| В структуре общей выручки | | | А – амортизационные отчисления |

Дата добавления: 2014-04-28; просмотров: 613; Нарушение авторских прав

Мы поможем в написании ваших работ!