Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Ценностное ценообразование

Затратное ценообразование

Тема 4. Основные подходы к установлению цены на продукцию

Затратный подход к ценообразованию – это метод ценообразования, принимающий в качестве отправной точки фактические затраты фирмы на производство и реализацию товаров.

На самом деле этот подход обладает принципиально неустранимым дефектом. Во многих случаях величину удельных затрат на единицу продукции, которая собственно и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена.

При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и, соответственно, возможный масштаб производства. Между тем и экономическая теория, и бухгалтерский учет признают, что от масштаба производства зависит себестоимость единицы продукции. При росте определенных масштабов выпуска снижается сумма постоянных затрат, приходящаяся на одно изделие, соответственно, и величина средних затрат на его выпуск.

Грамотный менеджер не должен вставать на пути пассивного ценообразования, когда его решения в этой области определяются необходимостью покрыть фактические затраты и получить желаемую величину прибыли при уже сложившихся условиях деятельности.

Пассивное ценообразование – это установление цен строго на основе затратного метода или только под влиянием ценовых решений конкурентов.

Наиболее разумный подход – активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что в итоге выводит фирму на желаемый уровень прибыльности операций.

Активное ценообразование – это установление цен в рамках политики управления сбытом с целью достижения наиболее выгодных объемов продаж, средних затрат на производство и целевого уровня прибыльности операций.

Отказ от затратного ценообразования дается менеджерам фирмы нелегко, поскольку реально он требует определения их позиций по вопросу о цене даже до начала инвестирования в производство новой продукции.

Яркой иллюстрацией такого подхода является бизнес-ситуация на рис 1.

Рис. 1. Реальная зависимость между ценой и затратами в условиях рыночной системы.

Задача ценностного подхода к ценообразованию состоит вовсе не в том, чтобы клиенты фирмы были довольны. Ценностное ценообразование призвано обеспечить, прежде всего, получение большей прибыли за счет достижения выгодного для фирмы соотношения "ценность-затраты", а вовсе не за счет максимального наращивания объема продаж (это элемент иной стратегии).

Ценностное ценообразование – есть установление цен таким образом, чтобы это обеспечивало фирме получение большей прибыли за счет достижения выгодного для нее соотношения "ценность-затраты".

Почему же нельзя просто ориентироваться в ценообразовании на то, какую сумму покупатели готовы заплатить за товар? Здесь есть как минимум две причины.

Во-первых, опытные покупатели редко бывают вполне честны, когда они называют сумму, которую готовы заплатить за товар.

Во-вторых, задача специалистов по сбыту – добиться от покупателей большей готовности заплатить за товар ту цену, которая лучше отражает его реальную ценность.

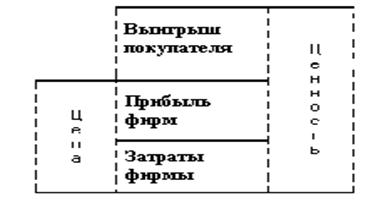

Маркетологи и сбытовики должны убедить покупателей в том, что им стоит заплатить за товар более высокую цену. Если к этому добавляются еще усилия финансистов и бухгалтеров (а точнее – специалистов по управленческому учету), то возникает именно тот результат, к которому и должна стремится фирма: максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и затратами, которые необходимы фирме, чтобы изготовить товар с такими свойствами. И задача ценообразования состоит как раз в том, чтобы как можно большая часть этой разницы превратилась в прибыль фирмы и как можно меньшая – в выигрыш покупателя (рис. 2) .

Решение этой задачи, как правило, зависит от влияния еще и третьей стороны – других фирм, конкурирующих на этом рынке.

| <== предыдущая страница | | | следующая страница ==> |

| Акцизы, НДС и их влияние на величину цены | | | И предложения от цены |

Дата добавления: 2014-02-26; просмотров: 1211; Нарушение авторских прав

Мы поможем в написании ваших работ!