Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Корпоративная форма организации предпринимательства

Акционерные общества – субъекты хозяйствования, уставный фонд которых разделен на акции, равной номинальной стоимости, которые находятся в собственности отдельных физических и юридических лиц.

Примечание. Первым в мире акционерным обществом считается созданная в 1554 году Английская торговая компания для торговли с Россией. В 1600 году была созданная знаменитая английская Ост-Индская торговая компания, а в 1602 году - знаменитая голландская Ост-Индская торговая компания, которые на протяжении 200 лет были ведущими по концентрации капиталов и осуществлению масштабных проектов.

Акционерные общества имеют существенные преимущества. Во-первых, АО способны привлекать для осуществления бизнеса значительные денежные средства (через выпуск и распространение акций). Во-вторых, существенно снижается величина предпринимательского риска. В-третьих, обеспечивается быстрое движение капиталов из менее прибыльных в более прибыльные области производства, стимулируя тем самым развитие производства и научно-технического прогресса.

Основные черты акционерных обществ: - учредители - любые физические и юридические лица. В результате объединения учредителей образовывается новое юридическое лицо; - уставный фонд акционерного общества составляют взносы учредителей и участников.

Образовывается уставный фонд двумя основными способами: через организацию публичной подписки на акции и через распределение акций среди учредителей. В первом случае создается открытое акционерное общество, а во второму - закрытое акционерное общество.

В открытом акционерном обществе участниками могут быть все желающие, которые купили акции этого общества на фондовой бирже или приобрели их путем открытой подписки. Учредители и открытого акционерного общества в любом случае обязаны быть держателями акций на сумму не менее 25% уставного фонда на протяжении 2-х лет.

В закрытом акционерном обществе весь пакет акций распределяется только среди учредителей. Акции такого общества не продаются на фондовых биржах и на них нельзя подписаться путем открытой подписки. Закрытые акционерные общества должны выпускать только именные акции.

· минимальная величина уставного фонда акционерного общества 1250 минимальных заработных плат на день создания этого общества;

· все учредители и участники акционерного общества несут ограниченную ответственность за результаты его деятельности, которая определяется только размером взноса в уставный фонд, т.е. стоимостью приобретенных акций.

· все акционерные общества обязанные ежегодно публиковать в открытой печати свои отчеты о результатах финансовой деятельности и балансы.

На момент проведения учредительного собрания по созданию акционерного общества должна быть сделана подписка не меньше чем на 60% акций (для открытого общества) или внесенные средства не менее чем за 50% стоимости акций (для закрытых обществ). Если этого не сделано, то акционерное общество считается не созданым.

Прибыль, которую получало акционерное общество, распределяется следующим образом: сначала платятся обязательные налоги и сборы, а потом на общем собрании общества решается вопрос о порядке распределения прибыли и выплаты дивидендов. При этом обязательно учитывается вид акций, которые имеют акционеры.

Акционеры, которые приобрели привилегированные акции, получают гарантированные выплаты и повышенные дивиденды независимо от величины полученной прибыли. Однако, эти акционеры теряют право голоса на собрании акционеров.

Акционеры, которые приобрели обычные (простые) акции, могут надеяться на выплату дивидендов лишь при получении акционерным обществом достаточной прибыли.

Акционерные общества имеют 4-х уровневую схему управления. Вышестоящим органом управления является общее собрание акционеров, которые проводятся один раз в год. Общее собрание признается правомочными, если в нем принимают участие акционеры, которые имеют более 60% голосов. Собрание акционеров определяют основные направления деятельности общества, утвержденные в уставе. Важнейшие вопросы деятельности акционерного общества решаются простым большинством голосов, которое составляет 75% голосов. На собрании имеют право принимать участие все акционеры, они голосуют при принятии решений по принципу "одна акция - один голос".

Наблюдательный совет состоит из учредителей акционерного общества. В акционерном обществе, которое насчитывает свыше 50 акционеров, создание наблюдательного совета обязательно. Наблюдательный совет работает между собранием акционеров и решает все вопросы за исключением тех, которые находятся в исключительной компетенции собрания акционеров. Возглавляет наблюдательный совет Президент акционерного общества или Глава рады директоров.

Генеральная дирекция (правление) является исполнительным органом акционерного общества и организует выполнение решений наблюдательного совета. Генеральная дирекция (Правление) решает текущие вопросы деятельности акционерного общества.

Ревизионная комиссия осуществляет контроль за финансово-хозяйственной деятельностью акционерного общества. Комиссия избирается из числа членов акционерного общества на общем собрании акционеров.

Создание акционерного общества предусматривает ряд шагов:

1-й шаг: проводится собрание учредителей (физических и юридических лиц), на котором принимается решение о создании акционерного общества. Это решение оформляется соответствующим протоколом.

Основатели составляют и принимают учредительский договор, в котором определяются цель и направления деятельности будущего общества; величина и механизм формирования уставного фонда; даются ведомости об основателях; обусловливаются имущественные, финансовые, организационные условия взаимодействия между ними; определяется порядок распределения прибыли и покрытие ущерба и т.п..

2-й шаг: один из учредителей открывает в коммерческом банке счет для формирования уставного фонда будущего акционерного общества.

3-й шаг: публикация в печати информационного сообщения о создании акционерного общества открытого типа. Цель информационного сообщения - заинтересовать потенциальных инвесторов вложить свои деньги в акционерное общество, которое создается.

Информационное сообщение составляется произвольным способом и может вмещать такие основные разделы:

а) общая характеристика акционерного общества.

б) цель, предмет и направления деятельности акционерного общества;

в) ведомости о выпуске акций и условия их приобретения.

г)ведомости для акционеров.

д) другие ведомости.

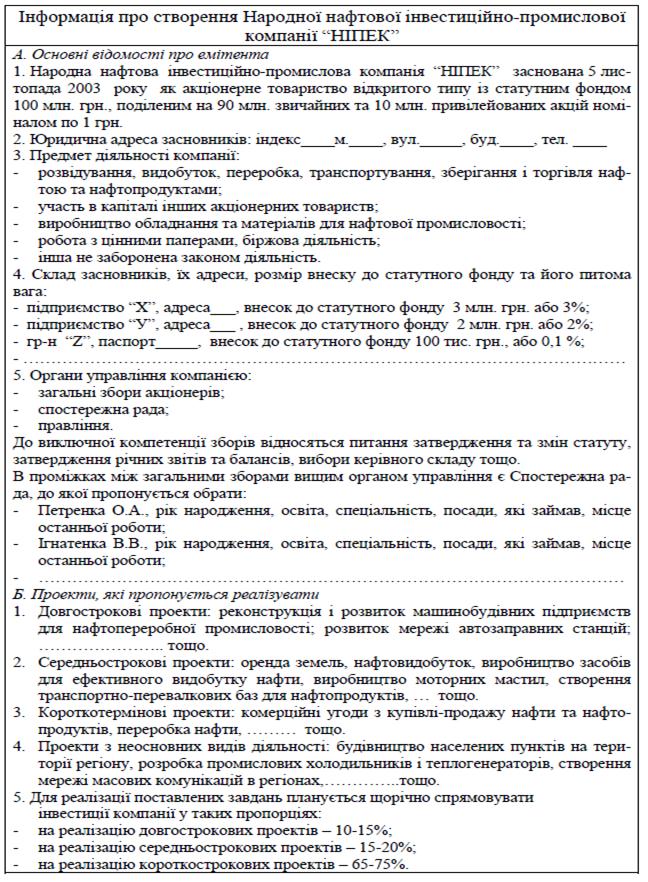

Пример написания информационного сообщения о создании акционерного общества приведен на рис. 1

Рисунок 1- Образец написания информационного сообщения про организацию подписки на акции создаваемого АО,

4-й шаг: организация подписки на акции. От того, насколько успешно проведен этот этап, зависит успех замысла создания акционерного общества.

5-й шаг: Если подписка на акции проведена успешно, то созываются учредительные сборы, на которые приглашаются все учредители и участники, т.е. все те, кто подписался на акции.

6-й шаг: регистрация акционерного общества в государственном органе регистрации. С момента государственной регистрации деятельность учредителей заканчивается. Учредители и участники становятся равноправными партнерами и действуют в дальнейшему согласно уставу акционерного общества.

Одним из актуальных вопросов при создании акционерного общества является определения величины уставного фонда. При определении величины уставного фонда учредителям необходимо учитывать два обстоятельства:

а) уставный фонд должен быть таким, чтобы обеспечить общую потребность в средствах, необходимых для осуществления предпринимательской деятельности и получение ожидаемого результата;

б) необходимо обеспечить привлекательность акций для физических и юридических лиц (инвесторов), которые при выборе направлений инвестирования своих свободных средств отдали бы преимущество именно данному акционерному обществу.

Существует ряд методик определения величины уставного фонда акционерного общества.

Одна из таких методик предусматривает расчет минимальной величины уставного фонда. Эта методика базируется на обеспечении превышения ставки дивидендов будущего акционерного общества над средней ставкой депозитных вкладов в коммерческих банках. Данная методика предполагает следующие расчеты:

1) определяют расчетную ставку дивидендов β, которая бы гарантировала привлечение денежных средств инвесторов:

Во всех случаях расчетная ставка дивидендов β должна быть больше годовой ставкиу банковских процентов по депозитным вкладам;

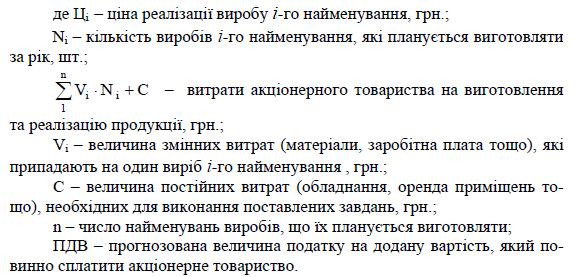

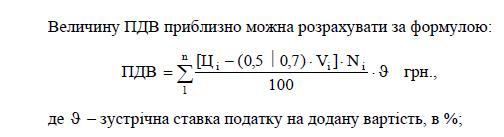

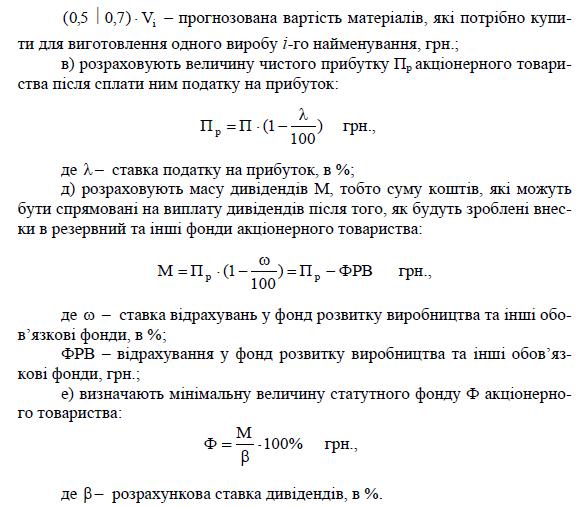

б) определяют прогнозируемую прибыль П, которую может получить акционерное общество, при реализации производства и сбыта продукции. Величину прогнозируемой прибыли П можно рассчитать по формулой:

Рассчитанная по формуле минимальная величина уставного фонда обеспечивает выполнение только одного показателя, а именно: ставка дивидендов будет выше, чем среднегодовая ставка по депозитным вкладам в коммерческих банках.

Дальше минимальную величину уставного фонда сравнивают с реальными расходами, которые должно понести акционерное общество для реализации поставленной цели. Если минимальная величина уставного фонда не обеспечивает реализации поставленной задачи, то величину уставного фонда или увеличивают, или принимают решение о дополнительном привлечении средств из других источников, например, за счет выпуска облигаций, получение кредитов.

После окончательного согласования величины уставного фонда определяется количество обычных и привилегированных акций, которые будут выпущены на рынок. Номинальную стоимость акции определяют учредители. При этом необходимо учитывать, что номинальная стоимость акции должна равнять числу, кратному 25 копейкам, а количество привилегированных акций не может превышать 10 % от общего количества выпущенных акций. Все другие акции - обычные.

| <== предыдущая страница | | | следующая страница ==> |

| Классификация организационно-правовых форм предпринимательской деятельности | | | Геодинамические режимы. Общие понятия |

Дата добавления: 2014-05-01; просмотров: 514; Нарушение авторских прав

Мы поможем в написании ваших работ!