Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Предельные затраты и точка безубыточности

Эффективно используемым в теории и в практике экономического анализа инструментом является концепция предельных (маржинальных) затрат, т.е. затрат на производство и реализацию последней единицы продукции.

Это сравнительно новое понятие для традиционной российской системы учета и анализа хозяйственной деятельности. Для многих оно связано с понятием точки безубыточности предприятия.

Это сравнительно новое понятие для традиционной российской системы учета и анализа хозяйственной деятельности. Для многих оно связано с понятием точки безубыточности предприятия.

Из курса микроэкономики известно, что начиная с некоторого объема выпуска, кривая переменных затрат будет возрастающей, а кривая предельного дохода — убывающей. Для определения условий максимизации прибыли основным является соотношение между предельным доходом и предельными затратами при увеличении выпуска на одну единицу. Очевидно, если предельные затраты меньше предельного дохода, увеличение выпуска повлечет за собой увеличение прибыли предприятия. В случае же, когда предельные затраты больше предельного дохода, к увеличению прибыли приведет уменьшение выпуска продукции. Теперь мы можем сформулировать критерии расчета точки, в которой достигается максимум прибыли: максимум прибыли достигается при таком объеме производства, при котором предельный доход равен предельным затратам (MR = МС).

Следовательно, категория «предельные затраты» имеет принципиальное значение для определения приносящего максимальную прибыль объема производства и изучения эффективности распределения ресурсов. Предприятие, следуя закону максимизации прибыли, должно производить товары, предельные затраты на производство которых ниже рыночной цены, и прекратить производство товаров, имеющих превышение предельных затрат над рыночной ценой.

Соответствие между предельной полезностью (которая прямо связана с ценой реализации — предельным доходом) и предельными затратами в каждой отрасли необходимо для роста эффективности экономической деятельности и благосостояния общества. Эффективность распределения ресурсов достигается при выравнивании предельных затрат и рыночной цены в результате конкуренции. В этом случае будет также обеспечен минимум валовых затрат при производстве продукции (оказании услуг).

Как следует из данного закона, процесс максимизации прибыли представляет собой процесс достижения такой величины выпуска, при котором экономическая прибыль предприятия равна нулю. С точки зрения экономической теории безубыточность есть нормальное состояние фирмы на современном конкурентном рынке, находящемся в состоянии долгосрочного равновесия. При этом под экономической прибылью понимается то определение прибыли, при котором в расходы фирмы включаются среднерыночная ставка дохода на инвестированный капитал (альтернативная стоимость капитала), а также нормальный доход предприятия. При таких допущениях определение точки безубыточности звучит следующим образом.

Точка безубыточности — это такой объем продаж продукции предприятия, при котором выручка полностью покрывает все расходы на производство и реализацию продукции, в том числе среднерыночный процент на собственный капитал фирмы и нормальный предпринимательский доход.

В самом деле, предприятие может иметь бухгалтерскую прибыль, т.е. положительное сальдо доходов от продаж и денежных затрат на производство проданной продукции. Однако это не значит, что оно достигло точки безубыточности в смысле экономической прибыли. Ведь рассчитанная прибыль фирмы может оказаться меньше среднерыночного процента на собственный капитал фирмы в денежном выражении. Это означает, что существуют более выгодные способы использования капитала, позволяющие получать более высокую прибыль. Таким образом, точка безубыточности является одновременно и неким критерием эффективности деятельности предприятия. Предприятие, не достигающее точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Разумеется, данный факт сам по себе еще не служит основанием для закрытия предприятия. Более подробно эта тема исследуется в курсе микроэкономики.

Анализ безубыточности представляет немалый интерес прежде всего потому, что является основой для составления прогнозов развития рыночной ситуации и бизнес-планов предприятия. Здесь мы рассмотрим три способа определения точки безубыточности: уравнения, маржи и графического изображения. Определим также основные положения и допущения СVP1 -анализа, а затем обсудим метод анализа чувствительности прогнозного расчета критической точки к изменениям принятых допущений. Применяя известный метод в целях АФХД, мы уделяем особое внимание определению границ его применимости, оценке достоверности прогнозов, полученных с его помощью.

Итак, переходим к рассмотрению методов расчета точки безубыточности.

А. Метод расчета баланса «прибыли — доходов—расходов». В самом общем виде схема любого отчета о финансовых результатах выглядит следующим образом:

Выручка — Переменные затраты — Постоянные затраты = Чистая прибыль.

--

Эту же схему можно представить в форме алгебраической записи.

Обозначим через Пприбыль за исследуемый период, Р — цену продажи единицы произведенной фирмой продукции, Q — объем произведенной и проданной продукции за указанный период, FC— уровень фиксированных расходов, AVC — переменные расходы на единицу произведенной (и проданной) продукции. В таких обозначениях уравнение «прибыли—доходов—расходов» выглядит следующим образом:

П = PQ - (FC + AVC • Q) или П = (Р – AVС)Q – FC (6.1)

Последняя форма уравнения подчеркивает, что все факторы делятся на зависящие от объема реализации и не зависящие от него. Вспомним в связи с этим, что все расходы фирмы можно разделить на постоянные (FC) и переменные (VC). Использование уравнения (6.1) позволяет легко определить точку безубыточности путем несложных алгебраических преобразований. Объем выпуска, при котором достигается точка безубыточности ((?*), определяется из условия: П = 0.

Следовательно,

Q*= (П + FC)/ (P - AVC) = FC/ (P - AVC). (6.2)

Б. Метод валовой маржи (прибыли). Валовая маржа (ВМ) представляет собой сумму прибыли и постоянных расходов. Применение этой категории основано на том, что полное поглощение всех постоянных расходов предусматривает списание их полной суммы на текущие затраты предприятия и рассматривается как одно из направлений распределения прибыли1. В формализованном виде величину валовой маржи можно представить двумя основными формулами:

ВМ = П + FC; (6.3)

ВМ = TR - VC, (6.4)

где П — прибыль; FC— постоянные затраты; VC — переменные затраты; TR — выручка от реализации.

1 В микроэкономической теории данная категория определяет излишек производителя.

Приступая к анализу влияния на прибыль отдельных факторов, преобразуем формулу (6.3) следующим образом:

П = ВМ - FC (6.5) (6.5)

Для выполнения аналитических расчетов прибыли от продаж часто используют показатели выручки от продаж и удельного веса валовой маржи в выручке от продаж (АВМ) вместо показателя общей суммы валовой маржи. Эти три показателя связаны между собой:

АВМ = ВМ / TR (6.6)

где АВМ — удельный вес валовой маржи в выручке от продаж. Если из этой формулы вычислить сумму валовой маржи:

ВМ = АВМ х TR, (6.7)

а затем преобразовать формулу (6.3), то получим другую формулу определения прибыли от продаж:П = TR х АВМ - FC (6.8)

Изменение прибыли как результат изменения выручки можно найти из формулы (6.6): если считать, что постоянные затраты не изменились.

∆П = ∆ TR х АВМ, (6.9)

Теперь вычислим значение точки безубыточности. Для этого нужно приравнять к нулю прибыль в уравнении (6.8), получим:

TR • АВМ = FC.

Отсюда TR = FC/ABM (значение выручки, при которой прибыль равна нулю).

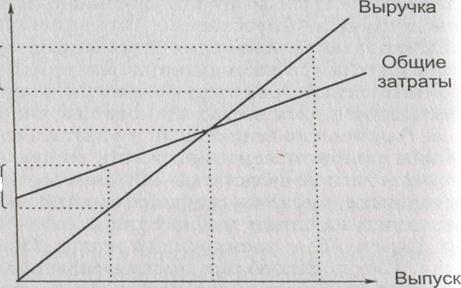

В. Графический метод. Если отказаться от фиксированной величины прибыли и рассматривать ее как переменную, можно получить зависимость между объемом выпуска и прибылью, которую легко выразить графически.

Для этого нам необходимо объединить на одном графике три линии: FC — линия постоянных затрат; ТС—- линия общих затрат; TR -— линия общей выручки. Для последующих построений необходимо подтвердить принятые допущения, что переменные затраты прямо пропорциональны выпуску, а цена реализации единицы произведенной продукции постоянна. Тогда общая выручка также будет прямо пропорционально зависеть от выпуска. Получаем график.

Для этого нам необходимо объединить на одном графике три линии: FC — линия постоянных затрат; ТС—- линия общих затрат; TR -— линия общей выручки. Для последующих построений необходимо подтвердить принятые допущения, что переменные затраты прямо пропорциональны выпуску, а цена реализации единицы произведенной продукции постоянна. Тогда общая выручка также будет прямо пропорционально зависеть от выпуска. Получаем график.

Представленный здесь инструмент графического анализа зависимости между выпуском, выручкой, затратами и прибылью достаточно удобен. Главные его достоинства - наглядность и возможность наблюдать развитие ситуации в динамике. При нулевом выпуске – убыток равен постоянным затратам.

Чтобы как можно точнее представлять область применимости CVP –анализа, перечислим допущения, использованные для построения вышеописанных моделей.

1. Поведение общих затрат и выручки жестко определено и линейно в пределах исследуемой области значений. Это предположение верно лишь для тех случаев, когда изменение выпуска продукции фирмы невелико по сравнению с емкостью рынка данной продукции. Иначе нарушается линейность зависимости между объемом выпуска и выручкой.

| <== предыдущая страница | | | следующая страница ==> |

| Особенности российской и западной систем учета затрат. Управленческий учет | | | Все затраты можно разделить на переменные и постоянные. , |

Дата добавления: 2014-05-03; просмотров: 547; Нарушение авторских прав

Мы поможем в написании ваших работ!