Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Анализ зависимости «затраты – объем производства - прибыль»

Таблица 2.3 Издержки, доход и прибыль корпорации

| Вариант | Выпуск продукции тыс. ед. | Цена изделия, руб. | Переменные | Постоянные затраты на весь объем, тыс. руб. | Изменение, % | ||

| затраты, руб./ед. | Цены | Переменных затрат на ед. | Постоянных затрат | ||||

| -4 | -12 |

Таблица 2.4 Расчет основных показателей операционного анализа

| Показатель | Расчетная формула | Назначение показателя |

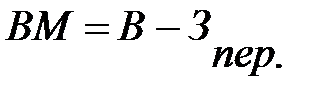

| Валовая маржа |

| Результат от реализации после возмещения переменных затрат является промежуточным финансовым результатом деятельности предприятия |

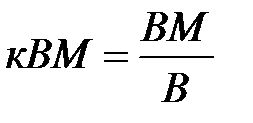

| Коэффициент валовой маржи |

| Доля валовой маржи в выручке от реализации |

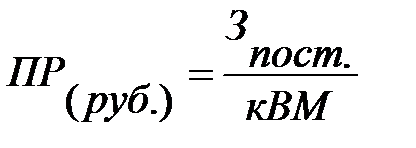

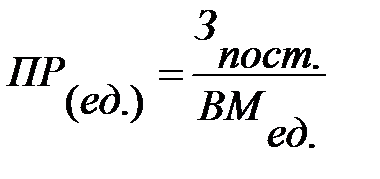

| Порог рентабельности |

| Такая выручка от реализации (объем продаж), при которой предприятие не имеет убытков, но и не имеет прибыли. Характеризует достижение такого объема производства (продаж), при котором достигается окупаемость постоянных и переменных затрат, прибыль равна нулю |

| Запас финансовой прочности |

| Превышение фактической выручки от реализации над порогом рентабельности. Показывает, какое возможное падение выручки (объема продаж) может выдержать предприятие, прежде чем начнет нести убытки |

| Сила воздействия операционного рычага |

| Показывает - сколько процентов изменения прибыли дает каждый процент изменения выручки от реализации |

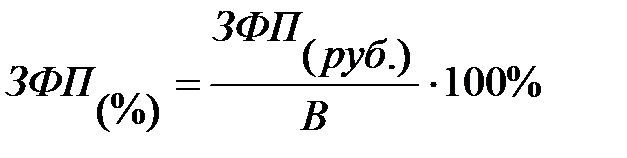

ЗФП (%) = (В - ПР) / В = (Q*Ц - З пост / ((Q*Ц -Зпер) / (Q*Ц))) / (Q*Ц) =

Условные обозначения:

В – выручка от реализации, руб.;

Ц –цена единицы продукции, руб.;

Q – объем продаж, шт.;

Зпер– переменные затраты, руб.;

Зпер. на ед.– переменные затраты на единицу продукции, руб.;

Зпост. – пос тоянные затраты, руб.;

ВМ – валовая маржа, руб.;

ВМ ед. – валовая маржа на единицу продукции, руб.;

кВМ – коэффициент валовой маржи;

ПР (руб.) – пороговая выручка ;

ПР (шт.) – пороговое количество товара;

ЗФП –запас финансовой прочности.

Таблица 2.5 Вариантные расчеты основных показателей операционного анализа

| Показатели | Исходный вариант | Изменение | |||

| цены | переменных затрат | постоянных затрат | всех факторов | ||

| Выручка от реализации, тыс.руб. | 15120,0 | 15750,0 | 15750,0 | 15120,0 | |

| Переменные затраты, тыс.руб. | |||||

| Валовая маржа, тыс.руб. | 6370,0 | 6650,0 | 7000,0 | 6020,0 | |

| Коэффициент валовой маржи | 0,44 | 0,42 | 0,42 | 0,44 | 0,40 |

| Постоянные затраты, тыс.руб. | |||||

| Прибыль, руб. | 4917,0 | 5197,0 | 5721,4 | 4741,4 | |

| Прирост прибыли, тыс.руб. | -630,0 | -350,0 | 174,4 | -805,6 | |

| Порог рентабельности, тыс.руб. | 3269,3 | 3448,9 | 3441,3 | 2876,9 | 3211,5 |

| Пороговое количество товара, тыс.шт. | 7,3 | 8,0 | 7,6 | 6,4 | 7,4 |

| Запас финансовой прочности, тыс.руб. | 12480,8 | 11671,1 | 12308,7 | 12873,1 | 11908,5 |

| Запас финансовой прочности, % | 79,2 | 77,2 | 78,2 | 81,7 | 78,8 |

| Запас финансовой прочности, тыс.шт. | 27,7 | 27,0 | 27,4 | 28,6 | 27,6 |

| Сила воздействия операционного рычага | 1,26 | 1,30 | 1,28 | 1,22 | 1,27 |

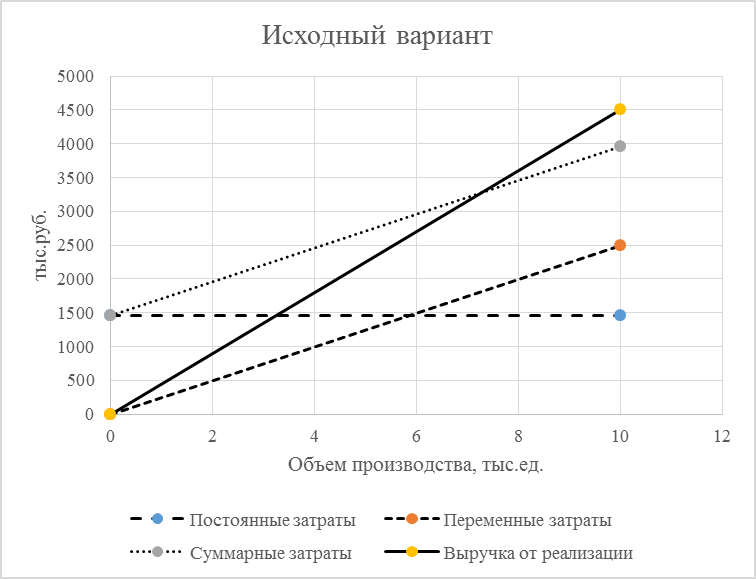

Рисунок 2‑2 Порог рентабельности. Начальный вариант

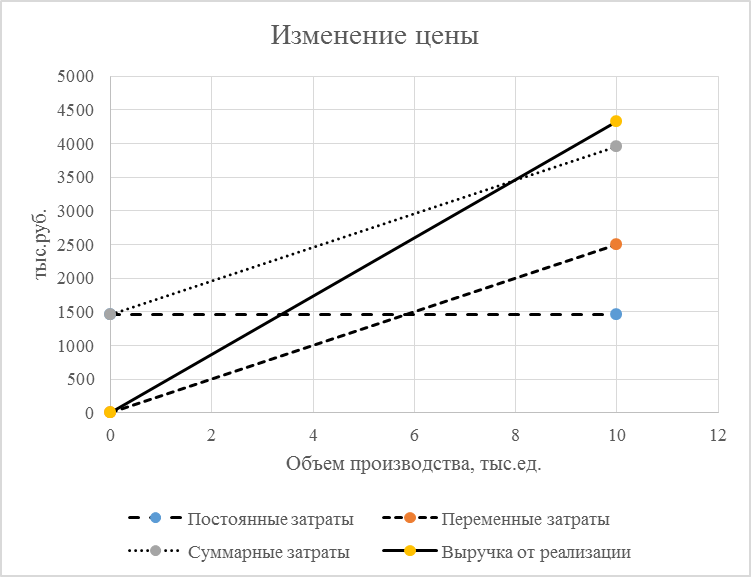

Рисунок 2‑3 Порог рентабельности. Изменение цены

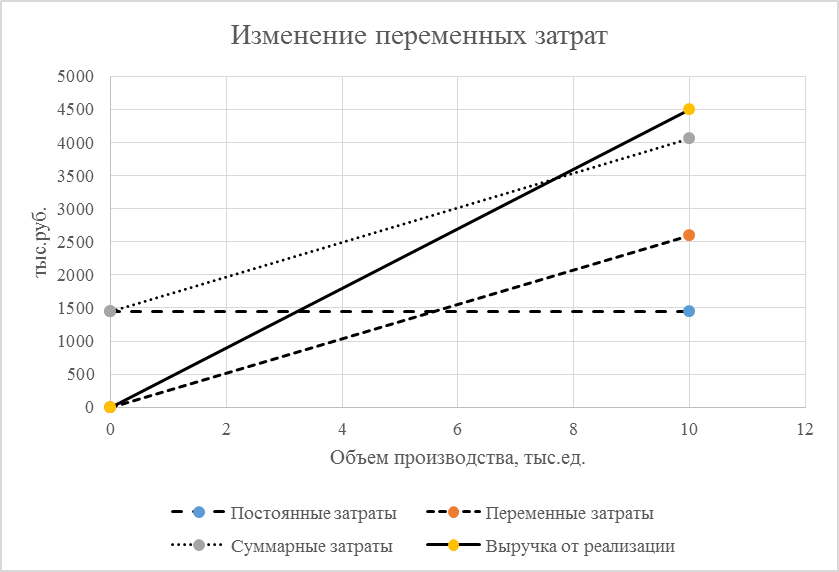

Рисунок 2‑4 Порог рентабельности. Изменение переменных затрат

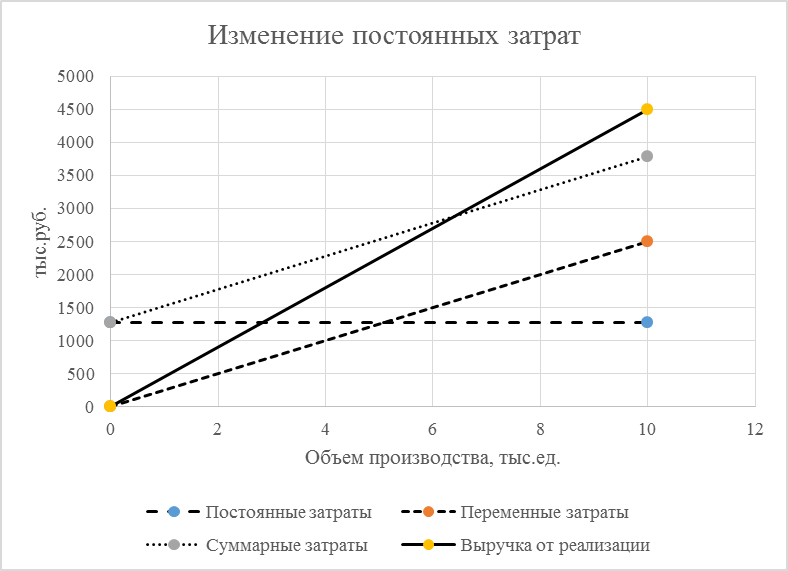

Рисунок 2‑5 Порог рентабельности. Изменение постоянных затрат

Вывод:

Рост цены, снижение переменных затрат и снижение постоянных затрат приводит к улучшению финансовых показателей: росту запаса финансовой прочности, прибыли, понижению порога рентабельности. Сила воздействия операционного рычага снижается.

| <== предыдущая страница | | | следующая страница ==> |

| Дифференциация издержек производства | | | Факторы, оказывающие влияние на порог рентабельности и запас финансовой прочности |

Дата добавления: 2014-11-06; просмотров: 874; Нарушение авторских прав

Мы поможем в написании ваших работ!