Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Учет по простым и сложным процентам

|

Читайте также: |

Основные понятия, которые используются в процентных вычислениях.

P – первоначальная сумма долга - приведенная стоимость денежного потока;

Á – сумма процентов, начисленных за все периоды использования займа, ссуды;

i – процентная ставка;

n – число периодов начисления процентов;

S – наращенная сумма долга, будущая стоимость инвестиции.

Простые проценты используются, как правило. Для займов, выданных на срок не более года.

В случае простых процентов сумма начисленных процентов за весь срок займа определяется:

, i – в виде десятичной дроби.

, i – в виде десятичной дроби.

Наращенная сумма долга – будущая стоимость денежного потока (future value):

.

.

Если срок выдачи ссуды меньше 1 года, то n берется в виде отношения числа дней, на которые предоставляется ссуда к числу дней в году.

В одних случаях число дней месяца берется равным 30, а в году 360; в других случаях – фактическое число дней месяца, а в году – 365 (366).

В первом случае считается, что расчеты проводятся по простым коммерческим процентам. Во втором считается, что расчеты проводятся по точным процентам.

Возможен обратный расчет: на основании наращенной суммы долга, срока ссуды, процентной ставки, определение первоначальной суммы долга, т.е. приведенной стоимости денежного потока:

.

.

Разница между наращенной суммой долга и первоначальной суммой долга называется дисконтом.

D = S - P

Особенностью обладают операции, исполняемые с векселями, совершаемые банками. Банк покупает у владельца вексель до наступления срока платежа по цене, меньше той суммы, которая должна быть выплачена в конце срока. При этом банк берет риск на получение денег на себя.

При учете векселей в банке, проценты начисляются не на первоначальную сумму долга, а на сумму, подлежащую к уплате в конце срока.

Расчет суммы, которая выплачивается владельцу векселя, производится по формуле:

;

;

P – сумма, которая выплачивается владельцу векселя;

;

;  ,

,

где d – учетная ставка; S – сумма, которая должна быть уплачена по векселю.

Доход банка : S-P.

При долгосрочных финансовых операциях, как правило, используются расчеты по сложным процентам. В этом случае. Исходная база начисления процентов в каждом периоде увеличивается на сумму присоединившихся процентов.

| период | Á | S |

| 1 год | Pi | P + Pi = P(1+i) |

| 2 год | (P + Pi)i | P(1+i) + P(1+i)i = P(1+i)2 |

| 3 год | P(1 + i)i | P(1+i)2 + P(1+i)2i = P(1+i)3 |

| … | … | … |

| n год | P(1+i)n |

При сделках, сроком более года, наращенная сумма по сложным процентам будет больше, чем по простым.

Если ссуда выдана на год, то наращенная сумма будет одинаковой, как при простых процентах, так и при сложных.

При сроке до 1 года, наращенная сумма при простых процентах будет больше, чем при сложных процентах.

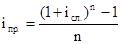

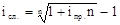

Возможно установить ставки сложных процентов, эквивалентные ставкам простых процентов и наоборот, при условии, что первоначальная сумма и наращенная сумма равны (Sпр=Sсл. и Pпр=Рсл.).

;

;  ;

;  .

.

Если ссуда выдана на срок более года, то эквивалентная ставка по сложным процентам будет меньше ставки по простым процентам.

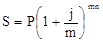

При заключении сделок в условиях договора указывается не только срок, на который выдается ссуда, но и период наращивания процентов, который может быть равен году, половине года, кварталу.

В случае, когда период наращивания процентов менее года, наращенная сумма (будущая стоимость денежного потока) рассчитывается:

,

,

где j – годовая процентная ставка;

m – число наращивания процентов в году;

n – срок, на который выдана ссуда.

При увеличении числа раз наращивания процентов в году при ссуде, выданной на срок более года, наращенная сумма увеличивается.

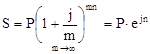

Возможен расчет наращенной суммы при непрерывном наращивании, т.е. m ® ¥

, е » 2,7182.

, е » 2,7182.

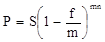

Если проценты начисляются m раз в течении года, то используется формула:

,

,

где f – учетная ставка в годовом исчислении.

Расчет величины дисконта производится по формуле

.

.

| <== предыдущая страница | | | следующая страница ==> |

| Виды процентных рисков | | | Потоки платежей |

Дата добавления: 2014-02-26; просмотров: 365; Нарушение авторских прав

Мы поможем в написании ваших работ!