Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Инновации и инновационная деятельность организаций

1.Инновации: понятия , виды и особенности инновационной деятельности.

2.Эффективность использования инноваций.

-1-

Инновация, поведение- результат результат использования научных разработок в виде нового продукта (услуги) , способа его производства (технологии) , новшества в организационной, финансовой, научно-исследовательской и других сферах; любого усовершенствования , что обеспечивает экономию затрат или достижение социального эффекта.

Инновации классифицируются по разным признакам.

По сферам реализации различают: технологические, организационные, управленческие, информационные и другие.

Технологические инновации охвачивают новые продукты и процессы. В связи с этим различают продуктовые и процессовые инновации. Продуктовые инновации включают внедрение новых или усовершенствованных материалов, полуфабрикатов, комплектующих изделий , а так же получение принципиально новых продуктов. Процессовые инновации- это новая технология производства , более высокий уровень автоматизации, новые методы организации в связи с новой технологией.

По степени новизны инновации делят на базисные, улучшающие и севдоинновации. К базисным инновациям относятся принципиально новые продукты, которые существенно отличаются от выпускающихся ранее функциональными характеристиками, свойствами или используемыми материалами и компонентами, а так же возможной отраслью применения.

Улучшающие инновации затрачивают уже существующий продукт (процесс) , качественные характеристики которого были заметно улучшены за счет использования более эффективных компонентов и материалов .

Псевдоинновация – несущественные видоизменения продуктов и технологических процессов , не сказывающие существенного влияния на их свойства и пара метры, а так же расширение наменклатуры продукции за счет освоения новых производств.

Инновационная деятельность- деятельность предприятия , направленная на использование результатов научных исследований и разработок для выпуска новых изделий.

Инновационная деятельность включает:

-Проведение научно-исследовательских и конструкторских работ по разработке идей новшества , проведению лабораторных исследований , изготовлению образцов новой продукции, видов новой техники , новых конструкций и изделий;

-подбор необходимого сырья и материалов для изготовления новых видов продукции;

-разработку технологического процесса изготовления новой продукции

- проектирование, изготовление, испытание и освоение образцов новой техники , необходимой для изготовления продукции;

-разработку и внедрение новых организационно-управленческий решений, направленных на реализацию новшеств;

-исследование, разработку или приобретение информационных ресурсов и информационного обеспечения инноваций;

-подготовку, обучение, переквалификацию и специальные методы подбора персонала , необходимого для проведения НИОКР;

-проведение работ или приобретение необходимой документации по лицензированию, патентованию, приобретению «ноу-хау»;

-организацию и проведение маркетинговых исследований по продвижению инноваций.

Инновационная деятельность требует концентрации значительных финансовых средств , особенно для осуществления масштабных инноваций. Значительные инвестиции связаны с техническим переоснощением производства, расходы на поиск и приобретение н-т информации, прогнозирование коньюктуры , обучение персонала , организационные мероприятия и др. определенных затрат требует экспертиза, патентование , сертификация новой продукции.

Высокие затраты на начальных этапах и на стадии основания нововведений предполагает высокую стоимость новых видов продукции и услуг, что делает их недоступными для массового потребления и в конечном итоге может сдерживать распространение инноваций.

Характерной особенностью инновационной деятельности является высокая степень неопределенности результата. Вкладывая средства в инновации предприятие подвергает себя значительному инновационному риску складывающему из нескольких элементов . Технологический риск связан с возможной неудачей проекта с технической стороны. Хозяйственный риск связан с возможностью превышения величины требуемых ресурсов под имеющимся в распоряжении хозяйствующего субъекта . Коммерческий риск связан с неопределённостью коньюктуры рынка. Динамический риск связан с возможностью изменения общей экономической среды за время реализации проекта.

Особенностью инновационной деятельности является значительное отстование момента получения результата от момента осуществления затрат, что еще больше увеличивает степень инновационного риска.

Любая инновация, любой товар имеет жизненный цикл, который заканчивается снятием продукции с производства. Это делает инновационную деятельность не разовым мероприятием , а постоянным процессом, неотъемлемой составной частью пр-но коммерческой деятельности предприятия.

-2-

Экономический эффект инновационной деятельности проявляется в различных видах и во многих сферах . Сопряженные инновационные эффекты зачастую превышают величину прибыли, рассчитанную на этапе инициирования проекта. Возможности коммерциализации инноваций могут расширяться, например, за счет охвата дополнительных сегментов рынка, использования инновационных технологий в других отраслях, разработки инновационных технологий в других областях с использованием элементов первоначальной разработки , стимулирование инноваций у поставщиков и потребителей через технологические цепи и т.д.

Для оценки эффективности инноваций используются два метода: статистический и динамический(метод дисконтирования).

Статистическим называется такой метод оценки эффективности инноваций, при котором фактор времени не учитывается. Основными показателями этого метода являются простая норма прибыли (ПНП) и срок окупаемости (Ток).

Простая норма прибыли- это годовой процент прибыли, которую принесет инновация при ее коммерческом использовании.

Показатель рассчитывается по формуле:

ПНП=  ,

,

Где ЧПср- годовая или среднегодовая чистая прибыль, которую принесет инновация при ее коммерческом использовании, р.;

ИЗ- инвестиционные затраты, связанные с созданием и освоением инновационного продукта, р.

Для оценки целесообразности реализации инновационного проекта простая норма прибыли сопоставляется с банковским процентом (%Б). Если соблюдается условие: ПНП >%Б, то инновационный проект целесообразно инвестировать. Из двух проектов лучшим является тот, у которого ПНП больше банковского процента и стремится к максимуму: %Б <ПНП→max.

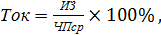

Срок окупаемости- период времени , в течении которого инвестиционные затраты окупятся за счет чистой прибыли от коммерческой реализации инновационного проекта. Показатель рассчитывается по формуле:

Для оценки целесообразности реализации инновационного проекта срок окупаемости сопоставляется со сроком жизни проекта(Ток), т.е. период времени, в течении которого проект приносит прибыль. Если срок окупаемости меньше срока жизни проекта, то такой проект целесообразно инвестировать. Из нескольких проектов лучшим является тот, у которого при прочих равных условия срок окупаемости наименьший.

Применение статичного метода оправдано в том случае, если инвестиционные затраты окупаются в течении одного года. Если инвестиционные затраты или результаты коммерческой реализации инновационного проекта распределены по годам, то используется метод дисконтирования, который учитывается фактором времени.

Основными показателями метода дисконтирования являются чистая дисконтированная стоимость (ЧДС) и внутренняя норма прибыли проекта (ВНП).

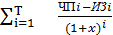

Чистая дисконтированная стоимость-разность будущих расходов и доходов, приведенная к началу инвестирования, определяется по формуле:

,

,

Где  - чистая прибыль -го года, р. ; ИЗ

- чистая прибыль -го года, р. ; ИЗ  -инвестиционные затраты -го года, р. ;

-инвестиционные затраты -го года, р. ;  - ставка дисконта -го года, доли единицы ; Т- последний год срока жизни проекта.

- ставка дисконта -го года, доли единицы ; Т- последний год срока жизни проекта.

Если чистая дисконтированная стоимость больше нуля (ЧДС > 0), проект инвестировать целесообразно, т.е. он принесет инвестору доход больший, чем процент по депозиту. Если ЧДС = 0, инвестору равновыгодно положить деньги на депозит или инвестировать в данный проект. Если ЧДС < 0 , проект инвестировать нецелесообразно. Из нескольких проектов лучшим является тот , у которого ЧДС > 0 и стремится к максимуму.

Внутренняя норма прибыли- это годовой процент прибыли, который принесет проект инвестору, с учётов фактора времени. При ЧДС = 0 очевидно, что внутренняя норма прибыли проекта равна проценту банковскому . Следовательно, внутренняя норма прибыли находится в результате решения уравнения:

= 0 ,

= 0 ,

Где  - внутренняя норма прибыли проекта, доли единицы. Она определяется методом итерации (подбора).

- внутренняя норма прибыли проекта, доли единицы. Она определяется методом итерации (подбора).

Для обоснования целесообразности инвестирования внутренняя норма сопоставляется с банковским процентом или требуемым уровнем прибыли. Если внутренняя норма прибыли больше банковского процента, проект инвестировать целесообразно. Если ВНП равно банковскому проценту инвестору равновыгодно положить деньги на депозит или инвестировать в данный проект. Если ВНП меньше банковского процента, проект инвестировать нецелесообразно. Из нескольких проектов лучшим является тот , у которого внутренняя норма прибыли больше банковского процента и стремится к максимуму: %Б<ВНП→max. Использование совокупности показателей статичного и динамичного методов при оценке эффективности проекта позволит принять обоснованное инновационное решение.

Планирование и прогнозирование внешнеэкономических связей.

1. Внешнеэкономические связи, платежный баланс.

2. Прогнозирование внешнеэкономических связей.

3. Внешнеэкономическая и валютная политика.

1. Внешнеэкономические связи, т.е. отношения с иностранными государствами, осуществляются в различных формах. Выделяют такие формы внешнеэкономических связей, как торговые, финансовые, инвестиционные, научно-техническиеи т.д. В процессе осуществления внешнеэкономических связей проходит покупка/продажа товаров, услуг, финансовых активов, объектов собственности, или односторонние платежи, называемые трансфертами.

Все внешнеэкономические операции регистрируются в платежном балансе (ПБ). В укрупненном виде его структуру можно представить следующим образом: 1) счет текущих операций (разделы 1.1 – 1.3 в табл. 11.1); 2) счет операций с капиталом и финансовых операций (или, для краткости, просто счет движения капитала, разделы 2.1 – 2.2.3); 3) финансирование дифицита платежного баланса (т.е. изменение золотовалютных резервов страны, раздел 2.2.4).

Таблица 11.1

Укрупненная структура платежного баланса

| 1. Счёт текущих операций |

| 1.1 Товары и услуги 1.1.1 Экспорт/импорт товаров 1.1.2 Экспорт/импорт услуг |

| 1.2 Доходы 1.2.1 Оплата труда 1.2.2 Прибыль от инвестиций и финансовый активов (включая дивиденды, процентные доходы) |

| 1.3 Текущие трансферты (сюда входят переводы рабочих за границу/из-за границы) |

| 2. Счёт операций с капиталом и финансовых операций |

| 2.1 Капитальные трансферты |

| 2.2 Финансовый счет 2.2.1 Прямые инвестиции (во внутреннюю экономику/за границу) 2.2.2 Портфельные инвестиции (во внутреннюю экономику/за границу) 2.2.3 Прочие инвестиции (включая коммерческие и торговые кредит) 2.2.4 Резервные активы (или золотовалютные резервы) |

Первый раздел отражает экспорт и импорт товаров и услуг, и все операции, не связанные с покупкой и продажей собственности, обменом финансовыми активами, возникновением и погашением международной задолженности (включая коммерческие кредиты). Операции, в результате которых происходит обмен правами собственности на материальные, нематериальные и финансовые активы, предоставление кредитов или погашение задолженности, представлены во втором разделе. Здесь отражаются инвестиции, потоки долго- и краткосрочного капитала. Последний раздел (2.2.4 в табл. 11.1) представляет собой уравновешивающую статью в том смысле, что если экономика не находится в состоянии равновесия, государство либо вынуждено снижать свои резервы (если совокупные денежные поступления валюты превышают исходящие потоки), либонаоборот, суммы резервных активов и монетарного золота, которые находятся в распоряжении органов государственного управления, увеличиваются. То есть выражение «платежный баланс дефицитен» означает, что речь идет о первых двух разделах ПБ. Дефицит платежного баланса (а в краткосрочном плане он является неизбежным явлением) уравновешивается за счет соответствующих изменений золотовалютных резервов.

Кроме экспорта и импорта как таковых, различают реэкспорт и реимпорт. Реэкспорт – это вывоз ранее ввезенных в страну товаров и услуг, реимпорт – ввоз ранее вывезенных. Сумма экспорта (и реэкспорта), а также импорта (и реимпорта) составляет валовой внешнеторговый оборот. В Беларуси он превышает ВВП, что характерно и для других стран, имеющих малую индустриальную экономику. Способность страны предлагать конкурентоспособные товары на внешних рынках называется ее экспортным потенциалом. Экспорт –это по существу сумма товаров и услуг, произведенных в стране, но оплаченных внешним миром. Поэтому развитие экспорта, укрепление экспортного потенциала, относятся к приоритетным задачам государственной экономической политики.

2. Прогнозирование внешнеэкономических связей. Является составной частью всей системы макроэкономического планирования и прогнозирования. Оно включает: оценку будущей динамики экспорта товаров и услуг, их импорта, в т.ч. по важнейшим товарным группам, а также потоков иностранных инвестиций. При прогнозировании внешнеэкономических связей применяются экспортно-интуитивные методы, эконометрические и трендовые модели. При прогнозировании экспорта особое значение имеет оценка конъюнктуры внешнего рынка. Что касается прогнозирования импорта, то здесь важное значение имеет межотраслевой баланс. С его помощью можно оценить потребности страны в импортных ресурсах исходя из сложившейся технологической структуры народного хозяйства и панируемых объемов производства основных видов продукции, в т.ч. предназначенной для экспорта. Межотраслевой баланс применяется также и при анализе влияния изменения импортных цен на внутреннюю инфляцию. Соотношение изменения импортных и экспортных цен называется условиями торговли. Если отношение индекса экспортных цен и индексу импортных цен превышает единицу, изменение условий торговли благоприятно для страны, т.к. в этом случае, при неизменных физических объемах экспорта и импорта, стоимостная оценка первого будет относительно увеличиваться, а чистый экспорт, т.е. разница между экспортом и импортом, возрастать.

Для прогнозирования динамики торговых связей стран, являющихся внешнеторговыми партнерами, используются матричные модели международной торговли, в которых по срокам располагаются страны-импортеры, а по столбцам – страны-экспортеры.

Большое значение для планирования внешнеэкономических связей имеет внешнеэкономическая политика. Если результаты их прогноза неудовлетворительны с точки зрения достижения целевых плановых показателей, это свидетельствует о необходимости ее корректировки.

3. Внешнеэкономическая и валютная политика. Совокупность мер, направленных на регулирование внешнеэкономической деятельности, составляют внешнеэкономическую политику государства. Она включает внешнеторговую политику, политику в области иностранных инвестиций и валютную политику.

Внешнеторговая политика заключается в установлении пошлин, налогов и квот на экспорт и импорт товаров и услуг. Различают политику «фритрейдерства» и протекционизма. Первая направлена на минимизацию внешнеторговых пошлин и ограничений. Политика протекционизма предусматривает защиту внутреннего рынка от иностранной конкуренции. Большинство стран использует некоторые элементы политики протекционизма, часто в скрытой форме, сочетая ее с политикой наращивания экспортного потенциала.

Политика в области иностранных инвестиций может быть направлена на их привлечение (путем установления благоприятного инвестиционного климата, предоставления налоговых льгот, других преференций) или ограничение допуска иностранных инвесторов в экономику страны. Многие страны вводят ограничения на возможности вложения иностранных инвестиций в отдельные, стратегически важные отрасли, а также на потоки краткосрочного спекулятивного капитала.

Валютная политика имеет особое значение для динамики регулирования и прогнозирования валютного баланса. Девальвация национальной валюты при прочих равных условиях приводит к росту ценовой конкурентоспособности.

В практике валютного регулирования центральные банки применяют различные валютные режимы. Существуют два крайних валютных режима: фиксированный и плавающий валютный курс. В первом случае обменный курс национальной денежной единицы устанавливается на неизменном уровне по отношению к определенной мировой валюте, причем центральны банк гарантирует свободный обмен валюты по данному фиксированному курсу. Во втором случае валютный курс формируется исходя из соотношения спроса и предложения на валютном рынке и может свободно изменяться. Практически полностью свободного режима курсообразования в современном мире не существует. Центральные банки так или иначе осуществляют регулирование динамики валютного курса, даже если официально не устанавливается никаких границ его допустимых изменений.

Планирование и прогнозирование инвестиций

1. Понятие инвестиций и виды инвестиций

2. Прогнозирование и планирование инвестиций

3. Проектный анализ

4. Инвестиционная политика

1. Понятие инвестиций и инвестиционная политика.

Под производственными инвестициями¹понимается вложение средств, чаще всего в денежной форме, реже – в материально-вещественной или в виде объектов интеллектуальной собственности, в наращивание или обновление долгосрочных факторов производства ( здания, станки, технологии и т.д. ). Инвестицииосуществляются за счёт сбережений путём направления на эти цели части собственного дохода или привлечения средств через банковскую систему или фондовый рынок.Объекты инвестирования, как правило, являются долгосрочными и переносят свою стоимость на конченый продукт постепенно. Кроме того, существуют ещё и инвестиции в запасы, которые хотят и не относятся к факторам производства, но являются необходимым условием нормального хода производственного процесса. Следует подчеркнуть, что негативным фактором является как слишком низкий, так слишком высокий уровень запасов. Последнее может свидетельствовать о кризисе сбыта.

Различают валовые и чистые инвестиции. Валовые инвестиции в основной капитал включают амортизацию и чистые инвестиции. Амортизация – это доля долгосрочного капитала, переносящего свою стоимость на конечный продукт в данном периоде. Норма амортизации – отношение величины амортизации к сумме основного капитала. Иногда её называют нормой выбытия. Если она составляет, например 15%, это означает, что в случае нулевого значения валовых инвестиций совокупный запас капитала уменьшается в данном периоде на эту величину. Чистые инвестиции – это разница между величиной валовых инвестиций и суммой амортизации. Чистые инвестиции – это прирост запаса основного капитала.

____

¹Кроме производственных, различают также финансовые инвестиции, под которыми понимаются вложения в любые финансовые активы.

Если сумма валовых инвестиций меньше амортизации, это означает, что чистые инвестиции принимают отрицательную величину, в экономике имеет место процесс дезинвестирования, капиталовооруженность труда при прочих равных условиях снижается.

Очень важное значение для макроэкономического анализа имеет также такое понятие, как норма накопления.Она представляет собой отношение суммы валовых инвестиций к ВВП. В Странах, имеющих индустриальную экономику, она колеблется в пределах от 20 до 35%.

Производственные инвестиции осуществляются во многих случаях для реализации определенного инвестиционного проекта. Последний представляет собой комплексный план организации нового или модернизации действующего производства, для реализации которого необходимы затраты на капитальные факторы производства ( т.е. инвестиции ).

Важно различать также прямые и портфельные инвестиции. Прямые – это те, которые осуществляются с целью установления контроля над производством. Как правило, это предполагает приобретение существенной доли в уставном фонде. Цель портфельных инвестиций – получение прибыли. Они осуществляются путём приобретения портфеля ценных бумаг, структура которого может постоянно корректироваться.

2. Прогнозирование и планирование инвестиций.

Осуществляется на уровне экономики в целом, отдельных отраслей и секторов, а также предприятий. При прогнозировании инвестиций важно определить не только их величину и ( или ) норму, но и источники покрытия.Ими могут быть собственные средства предприятия ( прибыль и амортизация ), заемные средства, средства государственного бюджета.

При прогнозировании инвестиций на уровне экономики в целом, отраслевых и межотраслевых комплексов используются различные методы, в т.ч. экспертные, методы экстраполяции, а также основанные на использовании регрессионной зависимости. В последнем случае важно определить независимые переменные регрессии. Ими могут выступать : темп прироста ВВП, норма прибыли, норма процента.

Темп прироста ВВП и норма прибыли связаны с прямой зависимостью с нормой инвестиций. Что касается нормы процента и нормы инвестиций, то здесь имеет место обратная зависимость. Повышение процентных ставок означает удорожание наёмных средств. Поэтому ряд инвестиционных проектов, норма прибыли по которым недостаточно высока при данном уровне процентных ставок, откланяется.

При прогнозировании инвестиций также широко применяются методы моделирования экономических процессов, в частности, метод межотраслевого баланса, аппарат производственной функции.

Прогнозирование иностранных инвестиций представляет собой отдельную задачу. Для её решения необходим анализ динамики инвестиционного климата в стране, а также тенденций в международной экономике в целом.

Планирование инвестиций на макроуровне осуществляется на основе их прогноза, с учётом целей и задач экономической политики, возможностей государственного регулирования инвестиционного процесса, мобилизации источников инвестиций.

На макроуровне прогнозирование и планирование инвестиций осуществляется на основе нормы амортизации( для действующих производств ), анализ инвестиционных проектов для новых и модернизируемых производств, а также с учетом доступных инвестиционных фондов и цены заемных средств ( т.е. нормы процента ).

3. Проектный анализ.

Представляет собой оценку эффективности инвестиционных проектов. Он может осуществляться как для единичного проекта, так и для нескольких. В первом случае цель анализа заключается в том, чтобы ответить на вопрос: насколько прибыльными является конкретный проект и стоит ли браться за его осуществление. При анализе нескольких проектов следует определить, какой из них является наиболее прибыльным.

Важнейшей проблемой, которую необходимо решить в процессе анализа, является сопоставление стоимостных величин, относящихся к различным периодам времени.

Её можно проиллюстрировать на следующем примере. Допустим, потенциальный инвестор рассматривает два альтернативных инвестиционных проекта. Оба требуют инвестиций ( т.е. затрат на приобретение основного капитала ) в размере 1 млрд. руб.Первый приносит прибыль: в первый год реализации – 400 млн. руб., второй и третий - также по 400 млн. руб. ( все показатели приводятся в постоянных ценах); второй - в течение четырех лет по 300 млн. руб. ежегодно. Какой из них лучше ? Здравый смысл подсказывает, что первый. Ну а если допустить, что по второму проекту в четвертом году предполагается получить не 300, а, допустим, 380 млн. руб. ? Здесь уже «здравого смысла» не достаточно. Необходимо дисконтировать эти величины. Дисконтирование– операция по приведению к одному времени разновременных стоимостных величин. Как правило, дисконтирование осуществляется исходя из нормы реального процента. Если она составляется, допустим, 5 % годовых, тогда прибыль второго года необходимо разделить на 1,05 , третьего – на 1,05 во второй степени, четвертого – на 1,05 в третьей степени.

Проект будет прибыльным в том случае, если его чистая приведенная стоимость ( т.е. дисконтированная сумма затрат и прибылей ) больше нуля. Формула для её расчёта имеет вид² :

NPV = - I + Ʃ [ Pt /(1+ rr) t-1] , (12.1)

Где NPV – чистая приведенная стоимость;

P – прибыль i-го года от реализации проекта;

rr – дисконтный множитель, в качестве которого следует принимать реальную норму процента ( в десятичном виде ).

Из формулы 12.1 видно, что величина NPV зависит от нормы процента. Чем она выше, тем нижеNPV, и наоборот. Поэтому спрос на инвестиции фирм находится в обратной зависимости от нормы процента. Кроме того, влияние нормы процента на NPV при прочих равных условиях тем сильнее, чем продолжительнее период предполагаемых инвестиций.

Кроме показателей чистой приведенной стоимости, важное значение имеют такие, как срок окупаемости ( показывает, в течение какого периода должны окупаться затраты на инвестиции), внутренняя норма доходности ( представляет собой такой дисконтный множитель, при котором NPV равна нулю), точка безубыточности ( минимальный объем производства, при котором реализация инвестиционного проекта является безубыточной ) и др.

В целом, проектный анализ представляет собой комплексный процесс, принятие решений должно осуществляться на основе множества показателей.

4. Инвестиционная политика.

Представляет собой комплекс мер, направленных на регулирование общего уровня инвестиционной активности, достижение определенной структуры инвестиций.

____

²При анализе конкретного инвестиционного проекта следует учитывать также ликвидационную стоимость проекта, которая также должна быть дисконтирована, но должна войти в формулу (12.1) со знаком «плюс». Кроме того, иногда инвестиции осуществляются не единовременно, в начале проекта, а несколько раз в течение срока от реализации. Все это необходимо учитывать при анализе конкретных инвестиционных проектов.

При её осуществлении используются множество прямых и косвенных методов. К первым относятся, прежде всего, бюджетные расходы, формирование и распределение внебюджетных инвестиционных фондов, разработка и реализация крупных государственных инвестиционных проектов.

К косвенным методам относятся амортизация и налоговая политика ( первая заключается в установлении определенного порядка начисления амортизации, вторая включает уровень и структуру налогообложения, налоговые льготы), процентная политика ( регулирование процентных ставок ). Кроме того, государство играет важнейшую роль в формировании инвестиционного климата. Под ним следует понимать совокупность правовых, экономических, социальных, технологических и других факторов и условий, определяющих уровень инвестиционных рисков, для той или иной экономики, склонность потенциальных внутренних и внешних инвесторов к вложению средств. Среди важнейших направлений государственной политики по формированию благоприятного инвестиционного климата можно выделить следующие:обеспечение стабильного экономического законодательства; формирование умеренного уровня налогообложения; развитие системы страхования инвестиций; развитие фондового рынка и банковской системы, инфраструктуры.

Оценка стоимости предприятия.

1. Стоимость организации: сущность, значение, виды и составные элементы.

2. Методы оценки стоимости организации.

1. Стоимость организации: сущность, значение, виды и составные элементы.

В условиях рыночной экономики организация является товаром и обладает стоимостью. Стоимость организации – это оценка, по которой предприятие может быть продано потенциальному покупателю. Оценка стоимости организации представляет собой процесс определения её стоимости в денежной форме.

Объектами оценки выступают движимое и недвижимое имущество в совокупности с правами, которыми наделена организация.

Субъектами оценки являются профессиональные оценки, обладающие навыками и знаниями и располагающие лицензией на осуществление данного вида деятельности.

Оценка рыночной стоимости организации проводится в целях:

– определение рыночной стоимости организации, как и имущественного комплекса в целом или его части;

– определение рыночной стоимости находящихся в собственности РБ акций, выпущенных акционерным обществом (АО), созданным в процессе приватизации государственного имущества.

Рыночная стоимость организации – текущая стоимость организации, определенная на основе спроса и предложения в каждый конкретный момент на рынке.

2. Методы оценки стоимости организации.

При определении оценочной стоимости организации используются три подхода (затратный; доходный; рыночный(сравнительный)), каждый из которых имеет свои методы.

Затратный подход – определение ОС на основе затрат собственника на создание и развитие организации. Данный подход предусматривает ОС организации по данным о той стоимости собственных источников в виде разницы между активами и обязательствами организации.

При определении ОС на основе затрат используют следующие методы: Имущественный (метод накопления активов) – расчет обоснованной рыночной стоимости каждого актива организации, перевод всех обязательств в текущую стоимость и вычитание из суммы активов всех обязательств организации.

При этом методе ОС равна сумме чистых активов (ЧА) организации и определяется на основе данного баланса. ОС организации по балансу определяется по формуле:

где А – активы организации с учетом переоценки, руб.;

– пассивы, исключаемые при определении ОС, руб.

– пассивы, исключаемые при определении ОС, руб.

Для учета инфляции при оценке объекта и имущественным методом осуществляется переоценка таких элементов активов, как:

· основные фонды;

· незавершенное строительство;

· долгосрочные финансовые вложения в уставные фонды других организаций.

Остальные элементы активов принимаются по данным баланса на дату оценки.

При определении оценочной стоимости из активов организации исключаются долгосрочные финансовые обязательства и краткосрочные финансовые обязательства.

При оценке предприятий имущественным методом могут применяться коэффициенты (  ):

):

· повышающие (>1), учитывающие рыночные преимущества объекта;

· понижающие (< 1), учитывающие его недостати.

Оценочная стоимост объекта с учетом рыночных факторов рассчитывается по формуле:

,

,

где  – повышающие или понижающие коэффициенты, i – количество коэффициентов, используемых при оценке организации.

– повышающие или понижающие коэффициенты, i – количество коэффициентов, используемых при оценке организации.

Метод скорректированной стоимости аналогичен методу накопления активов; при этом определение обоснованной рыночной стоимости проводится не по всем активам, а выборочно.

Выбор объектов, оцениваемых по обоснованной рыночной стоимости, проводится по следующим критериям:

· значимость в производственном процессе оцениваемой организации;

· удельный вес в стоимости активов оцениваемой организации;

· значительные расхождения балансовой и обоснованной и рыночной стоимости актива.

Метод ликвидационной стоимости – разница между суммарной стоимостью всех активов и затратами на его ликвидацию.

Методы затратного подхода основываются на достоверных данных баланса и бухгалтерского учета.

Методы затратного подхода позволяют определить стоимость организации с учетом:

· износа его имущества;

· темпов инфляции;

· рыночных и других факторов.

Недостатками методов затратного подхода являются следующие:

· по экономической природе методы являются затратными, так как оценочная стоимость равна затратам собственника по созданию организации;

· данные методы статичны, так как не учитывают важнейший экономически параметр организаций – доходность. Данный недостаток устраняется при оценке организации по доходам.

Доходный подход предполагает, что оценочная стоимость организации зависит от величины доходов, которые она принесет владельцу в результате использования имущества и возможностей его продажи. Данный подход предпочтителен с точки зрения основной цели предпринимательской деятельности.

К методом оценки по доходам относятся дисконтирование денежных потоков и метод капитализации дохода.

Дисконтирование денежных потоков - метод, основанный на прогнозировании денежных потоков от данной организации. При этом методе оценочная стоимость организации равна дисконтированной стоимости будущих доходов. Будущие денежные потоки пересчитываются по дисконтной ставке в настоящую стоимость. Ставка дисконта должна соответствовать норме доходности, которая требуется инвестору.

Для оценки стоимости организации методом дисконтирования выделяют два периода: прогнозный; постпрогнозный (остаточный).

Прогнозный - период времени, на который предоставляется возможным с достаточной достоверностью разработать прогноз будущих денежных потоков организации и ставки дисконта. На практике этот период составляет не менее 3 лет, как правило, 5, 10, реже 20 лет.

Денежный поток каждого прогнозного периода представлен:

· входящими в предприятие денежными ресурсами (чистая прибыль организации, начисленная годовая амортизация);

· выходящими денежными ресурсами (прирост собственного оборотного капитала, капитальные вложения):

,

,

где – будущий чистый доход i-го года прогнозного периода, тыс. р.;  – чистая прибыль i-го года прогнозного перbода, тыс. р.;

– чистая прибыль i-го года прогнозного перbода, тыс. р.;  – амортизационные отчисления i-го года, тыс. p.;

– амортизационные отчисления i-го года, тыс. p.;  – прирост собственного оборотного капитала в i-м году прогнозного периода, тыс. р.;

– прирост собственного оборотного капитала в i-м году прогнозного периода, тыс. р.;  – капитальные вложения i-го года прогнозного периода, тыс. р.

– капитальные вложения i-го года прогнозного периода, тыс. р.

Постпрогнозный (остаточный) — период времени за рамками заданного прогнозного периода характеризуется остаточной стоимостью организации, включающей стоимость денежных потоков за все годы, которые остаются за рамками прогнозного периода.

При равновеликих БЧД остаточная стоимость (ОС) приятия за рамками прогнозного периода определяется по формуле:

где К - коэффициент капитализации дохода (прибыли), доли единицы; БЧД принимаются на уровне чистых доходов (чистой прибыли) последнего прогнозного периода.

При ежегодно равномерно увеличивающихся будущих чистых доходах ОС предприятия в постпрогнозном периоде определяется по формуле:

где d - ставка дисконта банковского процента, доли единицы; i - среднегодовой прирост БЧД, доли единицы.

Остаточная стоимость организации определяется на первый год постпрогнозного периода, поэтому она дисконтируется так же, как и денежные потоки прогнозного периода.

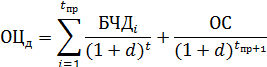

Оценочная стоимость организации по методу дисконтирования денежных потоков (ОЦд) рассчитывается по формуле:

где  – будущие чистые доходы i-го года прогнозного периода; ОС — остаточная стоимость организации в постпрогнозный период; d - ставка дисконта, доли единицы;

– будущие чистые доходы i-го года прогнозного периода; ОС — остаточная стоимость организации в постпрогнозный период; d - ставка дисконта, доли единицы;  – продолжительность прогнозного периода, лет.

– продолжительность прогнозного периода, лет.

Преимущества метода дисконтирования заключаются в том, что:

· это единственный метод, который учитывает будущие ожидания относительно изменения цен, затрат, инвестиций;

· он включает рыночный аспект;

· является наиболее корректным и позволяет рассчитать оценочную стоимость, максимально приближенную к рыночной цене;

· может оценить экономическое устаревание организации как отставание дисконтированной стоимости будущих чистых доходов от стоимости имущества;

· позволяет определить оценочную стоимость организации при любой произвольной вариации БЧД по годам прогнозируемого периода.

Недостатком метода дисконтирования является его сложность, так как он предполагает разработку прогноза денежных потоков и ставку дисконта на длительный период и с достаточной достоверностью, что требует участия высококвалифицированных специалистов.

Под влиянием внешней экономической среды, а также внутренней организации производства БЧД организации могут быть равновеликими по годам либо равномерно увеличиваться в течение теоретически бесконечного периода времени. При этом ежегодный износ равен сумме капиталовложений. В этих условиях для оценки стоимости организации используется метод капитализации дохода, при котором оценочная стоимости организации равна капитализированной стоимости доходов.

Капитализация дохода - определение величин капитала, способного приносить доход не ниже дохода оцениваемой организации.

Капитализированная стоимость будущих доходов – сумма, которая, будучи помещенной на депозит в банке, принесет доход не ниже дохода от организации. Она зависит от динамики будущих чистых доходов и ставки капитализации.

Коэффициент (ставка капитализации) - делитель, применяемый при капитализации дохода. Определяется как требуемый инвестором ожидаемый уровень дохода (процент) на вложенный капитал.

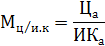

По этому методу оценочная стоимость организации определяется по данным одного года и равна капитализированной стоимости годового чистого дохода.

Если организация приносит ежегодно равновеликие доходы, то формула капитализации дохода, т. е. оценочная стоимость организации по методу капитализации дохода  , имеет вид:

, имеет вид:

где БЧД - среднегодовые будущие чистые доходы (чистая прибыль), р.; К - коэффициент капитализации дохода (прибыли), доли единицы.

Коэффициент капитализации, как и ставка дисконта, представляет собой требуемый инвестором ожидаемый уровень дохода на вложенный капитал. Поэтому при равновеликих по годам БЧД он принимается равным банковскому проценту.

Если планируются ежегодно равномерно увеличивающиеся доходы, то оценочная стоимость организации по методу капитализации определяется по формуле:

где i — среднегодовой темп прироста будущих чистых доходов, доли единицы; d — ставка дисконта (банковского кредита), доли единицы.

Преимущества метода капитализации заключаются в следующем:

· он позволяет учесть при оценке стоимости организации доходность организации;

· является достаточно простым и может базироваться на ретроспективных данных;

· используется для определения оценочной стоимости организации в тех случаях, если невозможно спрогнозировать будущие денежные потоки; при этом ожидается, что они будут примерно равны текущим или станут равномерно увеличиваться на незначительную величину.

Рыночный (сравнительный) подход заключается в определении стоимости организации на основании данных в течение 3-5 лет о совершенных сделках по продаже предприятий-аналогов. Данный подход имеет свои методы: метод аналога, метод рынка капитала, метод сделок.

Наиболее распространенным методом рыночного подхода для организации является метод аналога — определение оценочной стоимости организации на основе цен организаций -аналогов с использованием ценовых мультипликаторов. По этому методу оценка стоимости организации проводится в несколько этапов:

· выбор организации-аналога;

· финансовый анализ оцениваемой организации-аналога и сопоставление;

· выбор и расчет оценочных мультипликаторов:

— коэффициент — цена / прибыль:

где  — цена организации-аналога;

— цена организации-аналога;  — прибыль организа- ции-аналога;

— прибыль организа- ции-аналога;

— коэффициент — цена / денежный поток (ДП):

где ДП (чистый доход + амортизация);  — денежный поток организации-аналога.

— денежный поток организации-аналога.

Эти коэффициенты используются для определения величины стоимости собственного капитала;

— коэффициент — цена / инвестированный капитал:

где  — инвестированный капитал организации-аналога;

— инвестированный капитал организации-аналога;

— коэффициент — цена /балансовая стоимость (чистые активы):

где  — балансовая стоимость организации-аналога;

— балансовая стоимость организации-аналога;

· оценка стоимости организации:

где  — оценка стоимости организации по методу аналога; ЦП - ценовой параметр организации.

— оценка стоимости организации по методу аналога; ЦП - ценовой параметр организации.

Формулы расчета оценочной стоимости предприятия в зависимости от используемого мультипликатора:

где П — прибыль организации;

где ДП — денежный поток организации;

где  — инвестированный капитал организации;

— инвестированный капитал организации;

где БС — балансовая стоимость организации.

Для учета многих различий оцениваемой организации и организации-аналога одновременно могут использоваться несколько мультипликаторов. В этом случае определяется средневзвешенная оценочная стоимость (  ) по формуле:

) по формуле:

где  — оценочная стоимость организации, рассчитанная по i-му оценочному мультипликатору;

— оценочная стоимость организации, рассчитанная по i-му оценочному мультипликатору;  — коэффициент значимости i-го оценочного мультипликатора.

— коэффициент значимости i-го оценочного мультипликатора.

Метод аналога является единственным методом, который позволяет оценить предприятие с учетом рыночной конъюнктуры.

Применение данного метода имеет ряд трудностей:

· для определения оценочного мультипликатора и выбора организации-аналога необходимо провести анализ нескольких предприятий;

· для проведения финансового анализа требуется необходимая информация не только по оцениваемому предприятию, но и по предприятию-аналогу.

Предприятие является сложным объектом. В связи с этим для более точного определения оценочной стоимости одновременно используются три подхода и по результатам расчетов определяется средневзвешенная оценочная стоимость с помощью коэффициентов весомости по каждому методу.

Итоговая оценочная стоимость организации рассчитывается по формуле

где  ,

,  ,

,  — коэффициент весомости затратного, доходного и рыночного методов: + + = 1.

— коэффициент весомости затратного, доходного и рыночного методов: + + = 1.

| <== предыдущая страница | | | следующая страница ==> |

| Методы прогнозирования социально-экономических процессов | | |

Дата добавления: 2014-08-09; просмотров: 585; Нарушение авторских прав

Мы поможем в написании ваших работ!