Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Расчет себестоимости продукции после внедрения мероприятий

Впроцессе внедрения мероприятия планируются следующие изменения.

Во-первых, снижение расходного коэффициента по основному виду сырья составит 1,3%. Во-вторых, снижение потребления электроэнергии составит 0,5%. В-третьих, объём производства вырастет на 2,6%. В-четвёртых, мероприятие требует увеличения численности персонала. Помимо этого, на рынке происходит увеличение цены на основной вид сырья, которое составит 1,25%.Пять перечисленных выше факторов будут оказывать непосредственное влияние на размер себестоимости продукции.

Статьи затрат на основные материалы после внедрения мероприятия рассчитываются на основании базовой калькуляции с учетом изменений расхода основного материала и увеличения его цены. Следует отметить, что изменение количества отходов меняется пропорционально расходу материала.

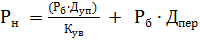

Расчет затрат на топливо должен производиться исходя из деления этих затрат на постоянные и переменные и роста объема производства. Для расчета удельного значения затрат, то есть приходящихся на единицу продукции, необходимо воспользоваться формулой:

, (4)

, (4)

где Рн – расходы по статье после увеличения объема производства;

Рб– расходы по статье базовые;

Дуп – доля условно-постоянных расходов;

Кув – коэффициент роста объема производства;

Дпер – доля переменных затрат.

Кроме того, в данной статье затрат следует учесть снижение потребления электроэнергии, предусмотренное внедряемым мероприятием.

Увеличение численности работников ведет к увеличению затрат на фонд оплаты труда, но увеличение выпуска продукции снижает эти затраты, так как в состав данной статьи входят постоянные затраты. Расходы по социальному страхованию также претерпевают изменения, поскольку обладают линейной зависимостью от размера фонда оплаты труда.

Затраты, связанные с эксплуатацией оборудования и цеховые расходы являются комплексными статьями. В отличие от элементарных затрат они включают затраты относящиеся к различным экономическим элементам: материальные затраты (смазочные, обтирочные, вспомогательные материалы, запчасти), затраты на оплату труда и начисления на нее для вспомогательных рабочих, амортизацию оборудования, транспортных средств и ценного инструмента и т.д. Поэтому для их определения составляют сметы расходов.

Так, например, амортизация определяется на основе первоначальной стоимости вновь введенного оборудования.Расходы на содержание основных средств составят 3% от общей стоимости вводимого оборудования. Ремонтный фонд - 6% от общей стоимости вводимого оборудования. Прочие расходы – 1,5% от изменений по статьям: амортизация, содержание основных средств, ремонтный фонд, внутризаводское перемещение грузов, прочие расходы.

Расчёт следующих статей затрат производится по формуле 4, так как на эти статьи влияние оказывает коэффициент увеличения выпуска продукции:

- Общецеховые расходы (заработная плата и начисления на заработную плату цехового персонала, амортизация зданий, сооружений, передаточных устройств и инвентаря, затраты на испытания, опыты, рационализацию и изобретательство, включая расходы по содержанию цеховых лабораторий, прочие расходы).

- Общепроизводственные расходы (содержание работников аппарата управления; содержание и обслуживание технических средств управления (вычислительной техники, коммуникационных сетей), средств сигнализации, отопления, освещения и т.п.; оплата консалтинговых, аудиторских, банковских услуг; расходы на подготовку и переподготовку кадров; расходы связанные с природопользованием и охраной окружающей среды; платежи по обязательному страхованию имущества и отдельных категорий работников; налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

- Внепроизводственные (коммерческие) расходы (расходы на тару и упаковку; расходы на транспортировку продукции; расходы на погрузочно-разгрузочные работы; комиссионные сборы и отчисления, уплачиваемые сбытовым организациям; затраты на рекламу; прочие расходы по сбыту).

Расчет себестоимости после внедрения мероприятия произведён на листе 4 Excel и представлен в таблице Б.1 в приложении Б.

ПриложениеА

ТаблицаА.1 – Калькуляция базовой производственной себестоимости кислородно-конвертерной стали

| Статья затрат | Кол-во, т/т | Цена, руб/т | Сумма, руб/т | Постоянные затраты, тыс.руб/год | Переменные затраты, тыс.руб/год | Доля постоянных затрат | Доля переменных затрат |

| 1 Сырье и основные материалы | |||||||

| Чугун | 0,944000 | 742,41 | 700,84 | 0,00 | 1261503,07 | 0,00 | 1,00 |

| Лом | 0,155070 | 402,00 | 62,34 | 0,00 | 112208,65 | 0,00 | 1,00 |

| Ферросплавы | 0,068430 | 4762,00 | 325,86 | 0,00 | 586554,59 | 0,00 | 1,00 |

| Железо из руды | 0,001000 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 |

| Итого сырья и основных материалов | 1,168500 | 1089,04 | 0,00 | 1960266,31 | |||

| 2 Отходы производства | |||||||

| Обрезь технологическая | 0,022000 | 341,00 | 7,50 | 0,00 | 13503,60 | 0,00 | 1,00 |

| Скрап | 0,016000 | 237,00 | 3,79 | 0,00 | 6825,60 | 0,00 | 1,00 |

| Угар | 0,104500 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 |

| Шлак реализованный | 0,015000 | 0,18 | 0,00 | 0,00 | 4,86 | 0,00 | 1,00 |

| 3 Брак | 0,011000 | 341,00 | 3,75 | 0,00 | 6751,80 | 0,00 | 1,00 |

| Итого отходов и брака | 0,168500 | 15,05 | 0,00 | 27085,86 | |||

| Задано за вычетом отходов и брака | 1,000000 | 1073,99 | 0,00 | 1933180,45 | |||

| 4 Добавочные материалы | |||||||

| Агломерат | 0,001500 | 560,00 | 0,84 | 0,00 | 1512,00 | 0,00 | 1,00 |

| Известь | 0,076000 | 250,00 | 19,00 | 0,00 | 34200,00 | 0,00 | 1,00 |

| Плавиковый шпат | 0,000800 | 1200,00 | 0,96 | 0,00 | 1728,00 | 0,00 | 1,00 |

| Граншлак | 0,000400 | 28,00 | 0,01 | 0,00 | 20,16 | 0,00 | 1,00 |

| Защитная смесь | 0,001300 | 1300,00 | 1,69 | 0,00 | 3042,00 | 0,00 | 1,00 |

| Итого добавочных материалов | 22,50 | 0,00 | 40502,16 | ||||

| 5 Расходы по переделу | |||||||

| 5.1 Топливо технологическое: | |||||||

| газ природный, тыс.м3 | 0,014100 | 182,50 | 2,57 | 4168,67 | 463,19 | 0,90 | 0,10 |

| Кокс,т | 0,001000 | 464,25 | 0,46 | 752,09 | 83,57 | 0,90 | 0,10 |

| Итого топлива | 3,04 | 4920,75 | 546,75 |

Продолжение таблицы А.1

| Статья затрат | Кол-во, т/т | Цена, руб/т | Сумма, руб/т | Постоянные затраты, тыс.руб/год | Переменные затраты, тыс.руб/год | Доля постоянных затрат | Доля переменных затрат |

| 5.2 Отходящее тепло | 0,046700 | 4,54 | 0,21 | 0,00 | 381,63 | 0,00 | 1,00 |

| 5.3 Энергетические затраты | |||||||

| Электроэнергия. Тыс.квт-час | 0,053600 | 179,17 | 9,60 | 0,00 | 17286,32 | 0,00 | 1,00 |

| Промышленный пар, Гкал | 0,017900 | 33,23 | 0,59 | 428,27 | 642,40 | 0,40 | 0,60 |

| Вода оборотная, тыс м3 | 0,004300 | 127,00 | 0,55 | 982,98 | 0,00 | 1,00 | 0,00 |

| Сжатый воздух, тыс м3 | 0,042400 | 24,03 | 1,02 | 0,00 | 1833,97 | 0,00 | 1,00 |

| Аргон, м3 | 0,384000 | 2,60 | 1,00 | 0,00 | 1797,12 | 0,00 | 1,00 |

| Азот, тыс.м3 | 0,039700 | 42,81 | 1,70 | 0,00 | 3059,20 | 0,00 | 1,00 |

| Кислород, тыс.м3 | 0,067800 | 194,21 | 13,17 | 0,00 | 23701,39 | 0,00 | 1,00 |

| Итого энергетических затрат | 27,63 | 1411,25 | 48320,40 | ||||

| 5.4 Фонд оплаты труда | 192,62 | 208029,60 | 138686,40 | 0,60 | 0,40 | ||

| 5.5 Отчисления по соцстраху | 57,79 | 62408,88 | 41605,92 | 0,60 | 0,40 | ||

| 5.6 Содержание основных средств | 50,20 | 49698,00 | 40662,00 | 0,55 | 0,45 | ||

| 5.7 Сменное оборудование | 26,00 | 25740,00 | 21060,00 | 0,55 | 0,45 | ||

| 5.8 Ремонтный фонд | 48,56 | 48074,40 | 39333,60 | 0,55 | 0,45 | ||

| 5.9 Амортизация | 57,80 | 104040,00 | 0,00 | 1,00 | 0,00 | ||

| 5.10 Внутризаводское передвижение грузов | 6,30 | 2835,00 | 8505,00 | 0,25 | 0,75 | ||

| 5.11 Прочие расходы | 3,20 | 5760,00 | 0,00 | 1,00 | 0,00 | ||

| Итого расходы по переделу | 472,92 | 512917,88 | 338338,44 | ||||

| 6 Общепроизводственные расходы | 44,60 | 76266,00 | 4014,00 | 0,95 | 0,05 | ||

| 7 Потери от брака | 11,05 | 0,00 | 19890,00 | 0,00 | 1,00 | ||

| Производственная себестоимость | 1625,06 | 589183,88 | 2335925,05 |

Приложение Б

| <== предыдущая страница | | | следующая страница ==> |

| Определение капитальных вложений, необходимых для внедрения мероприятия | | | Практикум по основным темам дисциплины |

Дата добавления: 2014-11-14; просмотров: 389; Нарушение авторских прав

Мы поможем в написании ваших работ!