Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Определение капитальных вложений, необходимых для внедрения мероприятия

Для определения эффективности того или иного мероприятия, которое будет внедряться в производстве, необходимо произвести расчёт капитальных затрат или вложений.

Капитальные затраты – это реальные инвестиции (вложения) в основной капитал (основные фонды), являющиеся двигателем развития материально-технической базы предприятия.

К капитальным вложениям относятся затраты:

- на приобретение, доставку, монтаж, демонтаж, техническую подготовку, наладку и освоение производства;

- на пополнение оборотных фондов, связанных с использованием мероприятия;

- на необходимые производственные площади и другие элементы основных фондов, непосредственно связанных с использованием мероприятия.

Роль капитальных вложений в процессе деятельности предприятия имеет несколько аспектов:

- они являются главным фактором создания основных фондов, реконструкции и расширения действующих предприятий, технического перевооружения предприятий;

- с их помощью осуществляется регулирование пропорций и темпов развития основных фондов.

При определении капитальных затрат необходимо учитывать затраты не только на приобретение, установку, наладку и обслуживание нового оборудования, но и затраты, которые возникают в связи с ликвидацией старого оборудования. Так для расчёта капитальных вложений в рамках данной работы рассчитываетсякак суммагодовых амортизационных отчислений по новому оборудованию, так и остаточная стоимость выбывающего оборудования.

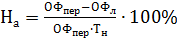

Величина годовых амортизационных отчислений зависит от стоимости основных фондов и нормы амортизации. При пропорциональном методе начисления амортизации норма амортизации определяется по формуле:

, (1)

, (1)

где На – норма амортизации, %;

ОФпер – первоначальная стоимость основных фондов, руб;

ОФл – ликвидационная стоимость основных фондов, руб;

Тн – нормативный срок службы, лет.

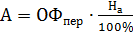

Тогдагодовая сумма амортизационных отчислений рассчитывается следующим образом:

, (2)

, (2)

где А – сумма годовых амортизационных отчислений, руб;

ОФпер – первоначальная стоимость основных фондов, руб;

На – норма амортизации, %.

Остаточная стоимость выбывающего оборудования показывает, какая часть первоначальной стоимости не переносится на изготовленную продукцию и, следовательно, еще не окупилась и рассчитывается по следующей формуле:

, (3)

, (3)

где ОФпер – первоначальная стоимость основных фондов, руб;

А –суммагодовых амортизационных отчислений, руб/год;

Тф – фактический срок службы демонтируемого оборудования, лет.

Расчёт капитальных затрат с применением формул 1, 2, 3 прозведён на листе 3 Excelи представлен в таблице 2.

Таблица 2 – Расчёт капитальных вложений

| Статьи затрат | Количество | Стоимость | Норма годовых амортизационных отчислений,% | Годовая сумма амортизационных отчислений, тыс. руб. | |

| единицы, руб | всего, тыс.руб. | ||||

| 1 Основное технологическое | - | - | |||

| 2 Вспомогательное | - | - | 1148,4 | - | - |

| 3 Прочее | - | - | 118,8 | - | - |

| 4Итого общая стоимость вводимого оборудования | - | - | 5227,2 | - | - |

| 5 Транспортные расходы | - | - | 313,63 | - | - |

| 6 Монтажные работы | - | - | 365,90 | - | - |

| 7 Затраты на сооружение фундамента | - | - | - | - | |

| 8Итого капвложения в оборудование | - | - | 5906,74 | 9,091 | 536,98 |

| 9 Остаточная стоимость демонтируемого оборудования | - | - | 1363,64 | 9,091 | 340,91 |

| 10 Цена реализации демонтируемого оборудования | - | - | 337,5 | - | - |

| 11 Затраты по демонтажу и реализации выбывшего оборудования | - | - | - | - | |

| 12 Затраты на прирост оборотных средств | - | - | 590,67 | - | - |

| 13Всего капитальные вложения | - | - | 7768,55 | - | - |

| <== предыдущая страница | | | следующая страница ==> |

| Анализ структуры себестоимости | | | Расчет себестоимости продукции после внедрения мероприятий |

Дата добавления: 2014-11-14; просмотров: 259; Нарушение авторских прав

Мы поможем в написании ваших работ!