Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Анализ структуры себестоимости

Под себестоимостью продукции понимают затраты предприятия на производство и реализацию продукции. Она является однимиз основных экономических показателей, характеризующих производственно-хозяйственную деятельность предприятия.

В зависимости от объёма затрат, включаемых в себестоимостьи регламентируемых правительством РФ, различают следующие её виды.

Первый вид – это сокращенная себестоимость. Она включает в себя прямые, относящиеся к стоимости одного выпуска продукции, затраты и общепроизводственные косвенные затраты, относящиеся к нескольким видам продукции. В ней выделяются:

1) цеховая себестоимость - включает в себя затраты на производство продукции в пределах цеха основного производства, в неё входят следующие статьи калькуляции:

- затраты на сырьё, основной материал, полуфабрикат, комплектующие изделия за вычетом возвратных отходов;

- затраты на вспомогательный материал;

- затраты на топливо и энергию для технических целей;

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- отчисления на социальные нужды по заработной плате работников;

- расходы на содержание и эксплуатацию оборудования;

- расходы на подготовку и освоение производства;

- общецеховые расходы (содержание администрации цеха, затраты на отопление и освещение и другие общехозяйственные расходы);

2) производственная себестоимость – она включает в себя цеховую себестоимость, а также следующие статьи калькуляции:

- потери от брака в пределах норм;

- общепроизводственные расходы (в том числе затраты вспомогательного производства).

Второй вид себестоимости – это себестоимость полная. Она объединяет статьи прямых и косвенных затрат, а также коммерческие или внепроизводственные расходы, связанные с реализацией продукции.

В процессе калькуляции себестоимости возникает такое понятие как калькуляционная (учётная) единица, представляющая собой измеритель объекта калькулирования, зачастую совпадающая с единицей измерения принятой в стандартах или технических условиях на данный вид продукции. Для металлургической продукции, расчёт себестоимости которой предусмотрен в рамках данной работы, такой калькуляционной единицей является 1 тонна.

Расчёт базовой производственной себестоимости кислородно-конвертерной стали на основе исходных данных, приведенных в задании,представлен на листе 1 Excel и в таблице А.1 в приложении А.

Все затраты, которые включены в себестоимость данной продукции можно разделить на пять экономических элементов. Экономическим элементом называется первичный, однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разделить на составные части. В себестоимости кислородно-конвертерной стали такими элементами являются:

1) материальные затраты (за вычетом возвратных отходов):

- затраты на сырье состоят из затрат на основные материалы (чугун, лом, ферросплавы, железо из руды) с вычетом затрат на отходы (обрезь технологическая, скрап, угар, шлак реализованный) и брак, а также из затрат на добавочные материалы (агломерат, известь, плавиковый шпат, граншлак, защитная смесь);

- затраты на технологическое топливо (природный газ, кокс) за вычетом затратна отходящее тепло;

- энергетические затраты (электроэнергия, промышленный пар, вода оборотная, сжатый воздух, аргон, азот, кислород);

2) затраты на оплату труда, включая выплаты работникам организации в денежной и натуральной форме; стимулирующие доплаты и надбавки; компенсирующие выплаты; премии и единовременные поощрительные выплаты, а также затраты, связанные с содержанием работника, предусмотренные контрактом;

3) отчисления на социальные нужды (в пенсионный фонд, фонд социального страхования, фонд медицинского страхования);

4) амортизация;

5) прочие затраты (содержание основных средств, сменное оборудование, ремонтный фонд, внутризаводское передвижение грузов, прочие расходы по данному переделу, общепроизводственные расходы и потери от брака).

На основании базовой калькуляции себестоимости кислородно-конвертерной стали произведен расчёт структуры затрат на листе 2 Excel, приведённый в таблице 1.

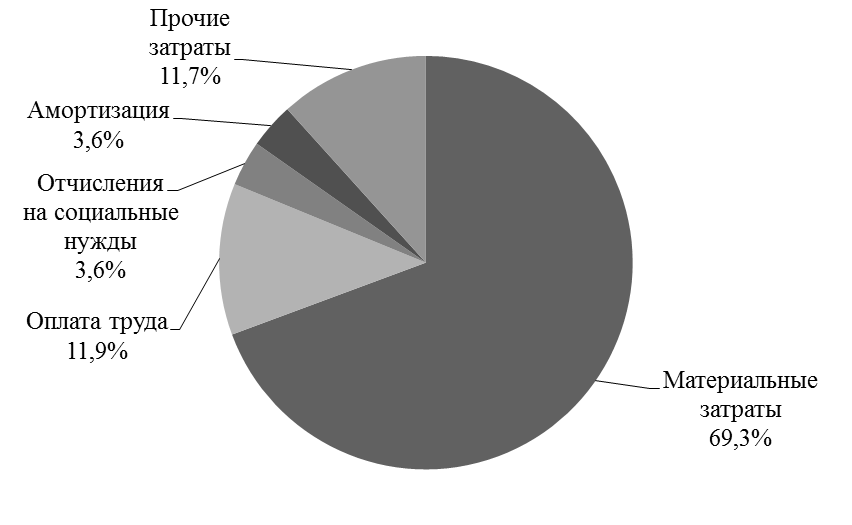

Таблица 1 - Структура затрат на производство продукции

| Виды затрат | Затраты, руб. | Структура себестоимости, % | Статистические данные, % | Отклонения, % | ||

| промышленность | черная металлургия | от средних данных по промыш-ленности | от средних данных по черной металлургии | |||

| Материальные затраты | 1 126,94 | 69,3 | 64,7 | 72,2 | 4,6 | -2,9 |

| Оплата труда | 192,62 | 11,9 | 11,8 | 9,8 | 0,1 | 2,1 |

| Отчисления на социальные нужды | 57,79 | 3,6 | 4,4 | 3,7 | -0,8 | -0,1 |

| Амортизация | 57,80 | 3,6 | 4,5 | 2,8 | -0,9 | 0,8 |

Продолжение таблицы 1

| Виды затрат | Затраты, руб. | Структура себестоимости, % | Статистические данные, % | Отклонения, % | ||

| промышленность | черная металлургия | от средних данных по промыш-ленности | от средних данных по черной металлургии | |||

| Прочие затраты | 189,91 | 11,7 | 14,6 | 11,5 | -2,9 | 0,2 |

| Всего: | 1 625,06 | 100,0 | 0,0 | 0,0 |

Результаты расчёта структуры себестоимости представлены в виде диаграммы на рисунке 1.

Рисунок 1 – Диаграмма «Структура себестоимости»

Из этой диаграммы можно сделать вывод, что наибольшую часть себестоимости составляют материальные затраты, затраты на оплату труда работников и прочие затраты. Таким образом, можно сказать, что наибольшим резервом к уменьшению обладают материальные затраты.

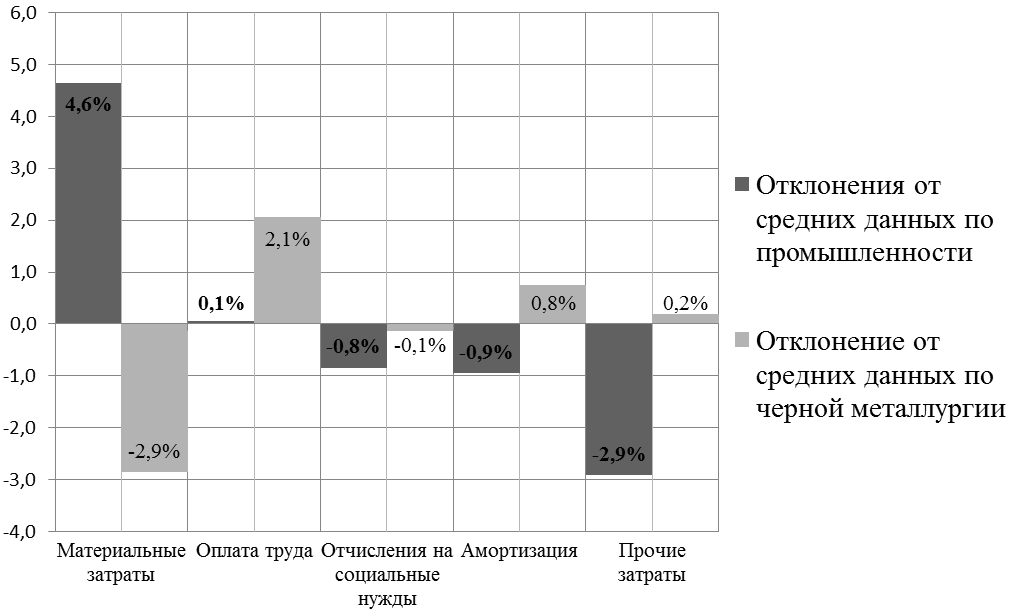

На рисунке 2 представлена диаграмма, в которой отражены отклонения статей калькуляции себестоимости данной продукции от статистических данных по промышленности и по отрасли черной металлургии.

Рисунок 2 – Диаграмма «Отклонения статей затрат от средних данных»

Рассмотрев результаты, представленные на этой диаграмме, можно сделать вывод, что резервами снижения обладают затраты на оплату труда, материальные затраты и затраты на амортизацию.

Одним из путей снижения себестоимости является уменьшение численности работников, третьим путём может быть уменьшение годовых амортизационных отчислений, за счёт реконструкции зданий, модернизации машин, роста квалификации работников, а также различных способов задействовать неиспользуемые основные фонды. Но поскольку материальные затраты составляют долю от себестоимости, в более чем пять раз превышающую затраты на оплату труда, а также эта доля превышает средние значения по промышленности почти на 5%, то мероприятие по снижению себестоимости должно осуществлять снижение именно данной статьи калькуляции.

Для того чтобы более точно определить пути снижения затрат, был произведен расчёт структуры материальных затрат. Результаты этого расчёта представлены на диаграмме на рисунке 3.

Рисунок 3 – Диаграмма «Структура материальных затрат»

Исходя из данных представленных в виде диаграммы можно сделать вывод, что наибольшими резервами для снижения материальных затрат обладают затраты на сырьё и основные материалы а также энергетические затраты, в структуре которых наибольшую долю занимают затраты на электроэнергию и затраты на кислород.

| <== предыдущая страница | | | следующая страница ==> |

| Изучение экономики | | | Определение капитальных вложений, необходимых для внедрения мероприятия |

Дата добавления: 2014-11-14; просмотров: 916; Нарушение авторских прав

Мы поможем в написании ваших работ!