Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Оценка современного состояния отдельных сегментов финансового рынка Казахстана

С момента обретения независимости Казахстан приступил к модернизации своей экономики и реформированию всех ее секторов. Важнейшим результатом проводившихся реформ является реформирование депозитного рынка – как одного из стратегических направлений политики коммерческих банков для мобилизации внутренних источников инвестирования. Нельзя не отметить, что проблемы переходного периода отразились на эффективности депозитного рынка на ранних этапах формирования, что было связано с рядом следующих причин:

Республика, оказавшись без инвестиционных средств, поступавших ранее в централизованном порядке и необходимых не только для поддержания развития экономики, но и для проведения реформ, была вынуждена привлекать внешние заимствования, игнорируя при этом внутренние сбережения;

Отсутствие у большинства населения депозитной культуры и позитивного опыта обращения к услугам финансовых институтов, стало причиной тенденции оседания наличных денежных средств;

Уровень доходов большинства граждан на первоначальном этапе проводимых реформ не позволял накопить сбережений и тем более инвестировать их во что – либо;

Волна банкротств различных трастовых компаний, финансовых пирамид, отсутствие государственных гарантий по банковским вкладам усиливали общее недоверие населения к коммерческим банкам и не способствовали депозитным инвестированиям;

Отсутствие эффективного и реального механизма индексации вкладов, высокий уровень инфляции тормозили реализацию многих крупных сберегательных проектов банков;

На первоначальном этапе становления для депозитного рынка характерно значительное превалирование инструментов краткосрочного характера, что свидетельствовало о достаточно долгом недоверии к банковской системе, хотя на данное явление также влияла и общая неуверенность населения в своем будущем;

Общая долларизация экономики вследствие укрепления курса доллара США привела к значительному структурному изменению депозитного портфеля в пользу кладов в иностранной валюте. Это, в свою очередь, замедляло общее развитие депозитного рынка, поскольку вкладчик все –таки быстрее идет инвестировать вклад в тенге, чем в валюте (таблица 3). К числу наиболее веских причин долларизации стали переход к режиму свободно плавающего обменного курса тенге в апреле 1998 года, усиление девальвационных ожиданий в конце 1998 года из –за кризиса в России.

Роль депозитного рынка и его характерные черты, наблюдаемые сегодня, сложились в результате влияния факторов, определивших развитие депозитного рынка в Казахстане.

Финансовые инструменты депозитного рынка характерны тем, что имеют достаточно четкие очертания услуги как товара, поскольку предлагаются как банковские продукты потенциальным участникам рынка, являющимся фактически инвесторами и желающим вложить свободные денежные средства в данный вид инструмента инвестирования. Цена на депозитные инструменты практически всегда зависит от уровня спроса и предложения на данный банковский продукт и корректируется лишь при вмешательстве НБРК. Спрос на депозитные инструменты в основном зависит от реальных возможностей экономических агентов к накоплению, на которые в свою очередь влияют уровень потребительского спроса, инфляция, темпы роста национального дохода и многие другие факторы как макро- и микроуровня. Предложение на депозитные инструменты зависит от состояния спроса и уровня развития стратегического менеджмента депозитной политики коммерческих банков, от уровня давления, вмешательства регулирующих органов на развитие депозитного рынка. В тоже время предложение, представленное участниками депозитного рынка, стимулирует развитие спроса на депозитные инструменты, поскольку конкурируя на рынке инструментов инвестирования депозитные продукты того или иного института могут занимать лидирующие позиции, только лишь в условиях их достаточной конкурентоспособности. Таким образом, можно заключить, что цена на депозитные инструменты зависит от многих факторов, в том числе:

- ставки рефинансирования и уровня инфляции;

- нормы рентабельности депозитного инструмента, зависящей в свою очередь от размера банковской маржи (разницы кредитного и депозитного процента);

- срока депозитного инструмента;

- вида инструмента, или точнее от цели маркетинговой стратегии по данному инструменту (ставки, метода начисления, условий начисления и выплаты и т.п.).[2]

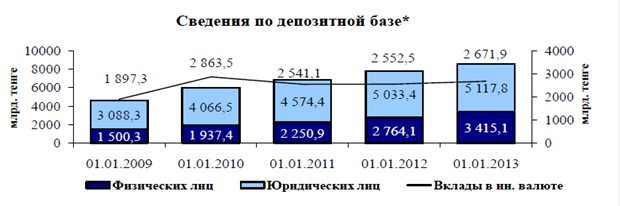

По итогам 2012 года вклады клиентов увеличились на 735,4 млрд. тенге или на 9,4%, составив на отчетную дату 8 532,9 млрд. тенге. Основную долю вкладов клиентов составляли вклады юридических лиц (60,0% от общей суммы вкладов клиентов). При этом вклады юридических лиц с начала года увеличились на 1,7%, в то время как увеличение по вкладам физических лиц составило 23,6%. (график )

График 1 Источник: ГОДОВОЙ ОТЧЕТ Комитета по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан за 2012 год

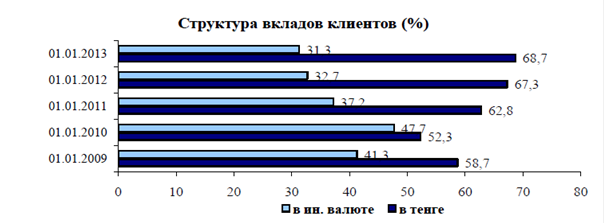

Следует отметить, что в 2012 году продолжилась тенденция к сокращению доли вкладов клиентов, номинированных в иностранной валюте, с 32,7% на начало 2012 года до 31,3% по состоянию на 1 января 2013 года. (график 1 )

График 1 Источник: ГОДОВОЙ ОТЧЕТ Комитета по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан за 2012 год

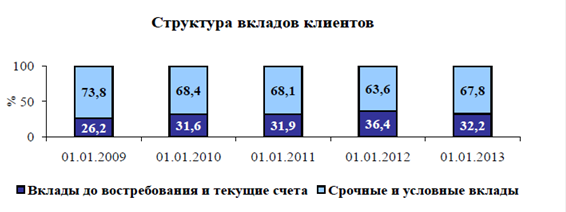

В структуре вкладов юридических лиц и физических лиц наибольший удельный вес занимают срочные вклады и условные вклады, составив на отчетную дату 67,8% от совокупных вкладов.[22]

График 2 Источник: ГОДОВОЙ ОТЧЕТ Комитета по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан за 2012 год

Основными принципами функционирования депозитного рынка Казахстана с

Характерными для пенсионного рынка Казахстана черты, определяющие его как ресурсообразующий сегмент финансового рынка:

- пенсионные активы являются самым главным внутренним долгосрочным инвестиционным источником, поскольку в отличие от других институциональных инвесторов накопительные пенсионные фонды сегодня имеют самые «длинные» инвестиционные ресурсы и, соответственно, генерируют самый мощный инвестиционный потенциал;

- в отличие от других сегментов финансового рынка инструменты пенсионного рынка имеют незначительный ассортимент, более того, их виды и сущность четко регламентируются законом и не рождаются под влиянием изменений рыночной конъюнктуры, что в свою очередь определяет их особую природу;

- в отличие от всех сегментов финансового рынка деятельность субъектов пенсионного рынка в принципе не обременена большими сложностями и проблемами по увеличению финансовых потоков своего рынка, поскольку инструменты пенсионного рынка обращаются не сколько потому, что их рождает рынок (хотя без этого фактора следующий не имел бы места), а сколько потому, что пенсионный рынок обслуживает систему пенсионного обеспечения созданную и регулируемую государством. Иначе говоря, основным участникам рынка не приходится стимулировать спрос на свои инструменты, он есть всегда, потому что его определяет государство;

- особенность финансовых потоков пенсионного рынка заключается в том, что с момента начала их движения по определенному пенсионному счету они носят аккумулирующий характер (средства поступают на кредит счета и его дебетование для обычного вкладчика, молодого специалиста только устроившегося на работу, будет начинаться в среднем лишь через 40 лет).

Кроме того, при прочих равных условиях эти финансовые потоки в основном носят регулярный характер (каждый месяц) и, как правило, остаются фиксированными или растут;

- важной особенностью финансовых потоков пенсионного рынка является также то, что в процессе аккумулирования они имеют общий централизованный характер формирования для всего пенсионного рынка: все пенсионные отчисления, прежде чем стать пенсионными накоплениями проходят через ГЦВП. Ни на одном сегменте финансового рынка не наблюдается такого централизованного аккумулирования финансовых потоков рынка. Хотя некоторая схожесть наблюдается на денежном рынке, где основную функцию платежного оператора на рынке выполняет НБРК;

- пенсионные активы, несмотря на их финансовый характер, имеют социальную природу происхождения, что выражается в сдержанности финансовых инструментов пенсионного рынка (их низкой рискованностью), урегулированностью и изначально более низкой доходностью, поскольку часть доходов, которую вкладчик мог бы получать в полном объеме от своих пенсионных накоплений, если бы они не были таковыми, уходит на оплату услуг участников пенсионного рынка;

- для пенсионного рынка с точки зрения прямых отношений (поставщик услуг и его потребитель) характерно участие определенного вида участников рынка: пенсионных фондов, вкладчиков и агентов по уплате обязательных пенсионных взносов (работодатель). Государство выступает на пенсионном рынке как регулирующий орган в лице НБРК, как пенсионный фонд в лице ГНПФ, и как агент в лице государственных учреждений, организаций и компаний.

Некоторым исключением являются такие инструменты пенсионного рынка как добровольные пенсионные отчисления, по которым вкладчик может осуществлять зачисление средств самостоятельно, хотя чаще всего, для облегчения расчетов по временным льготам индивидуального подоходного налога, вкладчики подают заявление в свою компанию, которая осуществляет перечисление добровольных пенсионных отчислений совместно с обязательными.

К особенностям пенсионного рынка следует отнести возможность классификации всех его участников на две категории: активные и пассивные, при этом активными участниками рынка можно назвать пенсионные фонды, ООИУПА, банки-кастоди, НБРК и самих агентов, т.е. работодателей, а к пассивным самих вкладчиков, которые не только сами не развивают «бурной» деятельности, но и по закону имеют право только два раза в год поменять свой фонд.

Особой чертой пенсионного рынка является то, что его деятельность инициирована государством, хотя это не означает, что подобного рода услуги не могли быть созданы самим финансовым рынком. С этой точки зрения инструменты пенсионного рынка являются общественным товаром, которые государство навязывает своим гражданам во имя их же собственного блага;

Определяющей особенностью для пенсионного рынка Казахстана является его высокая зависимость от состояния и уровня развития рынка ценных бумаг, поскольку сохранность и доходность пенсионных активов целиком зависят от обращающихся на финансовом рынке фондовых инструментов и качества управления инвестиционными портфелями, которые они образуют.

К числу общих функций свойственных пенсионному рынку как сегменту финансового рынка следует отнести:

- регулятивную функцию;

- информационную функцию;

- коммерческую;

- ценообразующую

К специфическим функциям пенсионного рынка следует отнести:

- пенсионного обеспечения ~ осваивая финансовые потоки, пенсионный рынок призван обеспечить их сохранность, адекватность и доходность. Иначе говоря, он выступает как основной инструмент государства в реализации его социальной политики;

- инвестиционную, пенсионный рынок в качестве сегмента финансового рынка призван обеспечивать экономику страны недорогими, долгосрочными инвестиционными ресурсами.

Пенсионный рынок - это рынок, на котором функционируют финансовые институты и экономические агенты, обращаются пенсионные инструменты, опосредующие процесс формирования пенсионных накоплений и размещения пенсионных активов в целях инвестирования, получения дохода и пенсионного обеспечения населения страны.

Таблица 1 Институциональная структура накопительной пенсионной системы

| 1.01.12 | 1.01.13 | |

| Количество накопительных пенсионных фондов | ||

| - в т.ч. самостоятельно осуществляющие инвестиционное управление пенсионными активами | ||

| Количество филиалов накопительных пенсионных фондов | ||

| Количество представительств в регионах республики | ||

| Количество организаций, осуществляющих инвестиционное управление пенсионными активами | ||

| Количество банков, имеющих лицензию на осуществление кастодиальной деятельности | ||

| - из них банки-кастодианы накопительных пенсионных фондов |

Примечание: Источник: ГОДОВОЙ ОТЧЕТ Комитета по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан за 2012 год

Инструменты пенсионного рынка как, было отмечено ранее, имеют особую специфику, что определяет соответствующий подход к процессу ценообразования на нем. Важным этапом в исследовании пенсионного рынка, определяющего опять таки его особенность, выступает необходимость определения сущности пенсионных инструментов. Руководствуясь положениями международных стандартов финансовой отчетности и казахстанского законодательства, мы отнесли к инструментам пенсионного рынка пенсионные накопления (по видам инструментов - обязательные, добровольные и добровольно-профессиональные) и методы их выплаты (выплаты по установленному графику и страховые выплаты из страховой организации в соответствии с договором пенсионного аннуитета).[22]

Количество индивидуальных пенсионных счетов вкладчиков (получателей) по обязательным пенсионным взносам по состоянию на 1 января 2013 года составило 8 422 512 при численности экономически активного населения республики 9,0 млн. человек (по данным Агентства Республики Казахстан по статистике). За 2012 год количество вкладчиков, перечисляющих обязательные пенсионные взносы, увеличилось на 285 117 единиц (3,5%). Количество счетов вкладчиков без регистрации социального индивидуального кода составляет 607 022 с общей суммой пенсионных накоплений 4,2 млрд. тенге, за 2012 год количество счетов вкладчиков, не имеющих социального индивидуального кода, сократилось на 22 843 единицы (3,6%), пенсионные накопления данных вкладчиков, в свою очередь, уменьшились на 0,2 млрд. тенге (4,2%).

Количество вкладчиков по добровольным пенсионным взносам, уменьшившись за 2012 год на 525 единиц (1,4%), составило на 1 января 2013 года 37 793 единицы с общей суммой пенсионных накоплений 1,3 млрд. тенге.

Количество счетов вкладчиков по добровольным профессиональным пенсионным взносам, увеличившись за 2012 год на 123 единицы (3,0%), по состоянию на 1 января 2013 года составило 4 225 единиц с общей суммой пенсионных накоплений 133,9 млн. тенге.

Общая сумма пенсионных накоплений по итогам 2012 года выросла, прежде всего, благодаря планомерному увеличению суммы обязательных пенсионных взносов, которая составляет 10% от ежемесячного дохода вкладчика. Так, общее поступление пенсионных взносов в НПФ, увеличившись за 2012 год на 466,4 млрд. тенге (23,3%), по состоянию на 1 января 2013 года составило 2 470,1 млрд. тенге. Среднемесячные поступления пенсионных взносов составили в 2006 году – 14,3 млрд. тенге, в 2007 году – 19,0 млрд. тенге, в 2008 году - 22,7 млрд. тенге, в 2009 году – 25,3 млрд. тенге, в 2010 году – 27,7 млрд. тенге, в 2011 году –15,2 млрд. тенге, в 2012 году – 38,9 млрд. тенге.

Пенсионные накопления вкладчиков (получателей), увеличившись за 2012 год на 531,8 млрд. тенге (20,1 %), по состоянию на 1 января 2013 года составляли 3 183,2 млрд. тенге. Среднемесячный прирост пенсионных накоплений в 2007 году составил 24,9 млрд. тенге, в 2008 году – 17,7 млрд. тенге, в 2009 году – 36,7 млрд. тенге, в 2010 году –33,1 млрд. тенге, в 2011 году – 32,8 млрд. тенге, в 2012 году – 44,3 млрд. тенге.[22] (таблица 2 )

Таблица 2 Пенсионные накопления (в млрд. тенге)

| дата | сумма пенсионных накоплений | прирост за год | темпы роста пенсионных накоплений, в % |

| 01.01.2006 | 648,6 | 164,6 | 34,0 |

| 01.01.2007 | 909,7 | 261,1 | 40,3 |

| 01.01.2008 | 1 208,1 | 298,4 | 32,8 |

| 01.01.2009 | 1 420,5 | 212,4 | 17,6 |

| 01.01.2010 | 1 860,5 | 440,0 | 31,0 |

| 01.01.2011 | 2 258,2 | 397,7 | 21,4 |

| 01.01.2012 | 2 651,4 | 393,2 | 17,4 |

| 01.01.2013 | 3 183,2 | 531,8 | 20,1 |

Примечание: Источник: ГОДОВОЙ ОТЧЕТ Комитета по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан за 2012 год

Наибольший средний размер пенсионных накоплений на 1 вкладчика обязательных пенсионных взносов имеют мужчины в возрасте 41 год – 587,8 тыс. тенге и женщины в возрасте 57 лет – 471,7 тыс. тенге.[22]

Становление страхового рынка в Казахстане отличается своими специфическими особенностями. Рассматривая его в рамках сегментивной структуры финансового рынка, следует отметить, что в целом тенденции в его развитии особо не выделяются от развития всего финансового рынка. Однако специфика инструментов страхования, несомненно, наложила свой отпечаток на егоформирование. Следует отметить, что в основе казахстанского страхового рынка была заложена существовавшая монопольная система государственного страхования. Государственная система характеризовалась централизованным подходом в организации системы страхования, носящей в основном массовый характер. В условиях плановой экономики основное развитие получили инструменты по страхованию стихийных бедствий (неурожаев, падежу скота) и страхованию жизни (в основном детей). На наш взгляд, вполне объяснимым является факт развития именно указанных видов страхования, поскольку с одной стороны, в условиях плановой экономики существование других рисков кроме, природно-климатических не предполагалось. С другой стороны, высокий уровень доверия государственной системе страхования способствовал развитию страхования жизни детей (достижение совершеннолетнего возраста).

Важной особенностью современного страхования является то, что в условиях рынка оно стало необходимым элементом производственных отношений. Рисковый характер общественного производства, характерный для рынка, заложил основу для развития отношений между людьми по предупреждению, преодолению, локализации и по безусловному возмещению нанесенного ущерба. Возможно поэтому, для казахстанского страхового рынка в основном характерно развитие инструментов общего страхования (в частности автострахования) и страхования имущества.[2]

Значение страхового рынка определяется его ролью не только как сегмента финансового рынка, но и как важного механизма снижения рисков и заключается на наш взгляд, в следующих основных моментах:

- страховая деятельностьсвязана с управлением рисками, иначе говоря, заключается в риск-менеджменте. С этой точки зрения деятельность

страховых институтов играет особую роль в развитии любого общества, поскольку позволяет подготовить и улучшить морально-психологический аспект любой сделки, что, несомненно, влияет на ее перспективы и развитие. Наряду с этим, страховые инструменты оказывают свое влияние и на допущение определенного риска в бизнесе, и тем самым, обеспечивают ускоренное развитие предпринимательской деятельности, дальнейшее совершенствование используемых технологий производства;

-более того, посредством подключения страхового механизма в процесс гражданско-правовых отношений и, в общем, в жизнедеятельность человека и общества (воспитание детей, выращивание скота, владение определенным имуществом и многое другое),страховые институты приобщают (привлекают) сугубо нефинансовые отношения к финансовым. Можно было бы даже сказать, что страховой механизм позволяет отношения свободные от финансов выразить посредством цифр;

на развитом финансовом рынке страховой сектор способствует стратегическому развитию всей экономики, гарантируя владельцу, возмещение убытков от гибели имущества и потере дохода, обеспечивая тем самым социально-экономическую стабильность в обществе;

-финансовые потоки на страховом рынке позволяют сформировать значительный объем ресурсов, используемых как источник инвестиций в отрасли производственной и непроизводственной сфер, что в целом улучшает инвестиционный климат в конкретном регионе и в стране;

-при крупных природных и техногенных катастрофах, в результате которых нарушается производство многих субъектов хозяйствования, подвергается угрозе жизнь и здоровье людей, возмещение соответствующего ущерба через систему страхования позитивно сказывается на общей макроэкономической ситуации в стране;

-являясь сегментом финансового рынка, страховой рынок обеспечивает этот рынок финансовыми ресурсами, которые имеют инвестиционную направленность для целей сохранения и приумножения страхового фонда. Будучи финансовыми институтами, страховые компании размещают привлекаемые средства только на финансовом рынке, способствуя развитию его сегментов. Исходя из сегментивной роли страхового рынка, он занимает на финансовом рынке инвестиционную позицию;

-через функционирование страхового рынка, обращение его инструментов, достигается создание условий и само интегрирование в мировой финансовый рынок;

-обращение инструментов страхового рынка на национальном финансовом рынке способствует функционированию депозитного и ипотечного рынков через Казахстанский Фонд гарантирования (страхования) вкладов физических лиц и Казахстанский фонд гарантирования ипотечных кредитов. Данные финансовые институты не имеют статуса страховых организаций, однако их деятельность по своему содержанию схожа с функциями страховщиков по инструментам страхования ГПО, когда страхователь обязан для осуществления деятельности подлежащей страхованию осуществлять страховые взносы, возмещение же осуществляется исходя из общей суммы застрахованных депозитов или кредитов;

-уровень развития страхового рынка характеризует уровень развития экономической культуры в данном государстве, поскольку, как правило, страховой бизнес развит там, где экономические агенты готовы осуществлять инвестирование в страховые полисы при уже развитом рынке финансовых услуг;

-страховые инструменты занимают инвестиционную позицию и посредством аккумулирования денег выполняют своего рода стерилизующую функцию, изымая из обращения «излишние» денежные средства;

- функционирование инструментов страхового рынка способствует (и их роль в данном направлении со временем будет усиливаться) облегчению социального бремени государства по вопросам социального обеспечения. Этому содействует механизм обязательного социального страхования и созданный для его организации Государственный фонд социального страхования в форме АО, призванный аккумулировать обязательные социальные отчисления, осуществлять своевременное перечисление социальных выплат и размещать временно свободные средства в финансовые инструменты. Кроме того, этому будут способствовать пенсионные аннуитеты, предлагаемые в качестве одного из основныхметодов осуществления пенсионных выплат;

-эффективность страхового рынка, как и перспективы его развития во многом зависят от состояния и уровня развития рынка ценных бумаг, поскольку определяющая часть сформированных посредством страхового механизма инвестиционных ресурсов размещается в фондовые инструменты и через их доходность обеспечивается возможность страхового возмещения.

В рамках страховых отношений на рынке рассматриваются как специфические функции самого страхования, так и функции рынка. Классическими функциями страхового рынка как сегмента финансового рынка следует назвать:

распределительную функцию;

инвестиционную функцию;

стимулирующую функцию, поскольку как уже было сказано ранее, экономические агенты, осуществив страхование своей деятельности (объекта страхования), получают дополнительные стимулы к развитию и совершенствованию своего производства;

регулятивную функцию, в процессе обращения страховых инструментов осуществляется регулирование как со стороны государства (поскольку защита интересов страхователей является важным условием достижения платежеспособности и надежности страхового рынка), так и со стороны самих инструментов (определение условий договора страхования, при полном соблюдении которых страхователь может рассчитывать на страховое возмещение - охрана труда, соблюдение правил эксплуатации, дорожного движения и т.п.);

ценообразующую функцию, позволяющую формировать цену на страховые инструменты в основном за счет колебания спроса и предложения на них;

коммерческую функцию, поскольку только получение дохода от осуществляемых вложений в страховые инструменты может обеспечить покрытие вероятных убытков страхователя.

К специфическим функциям страхового рынка относят: рисковую, предупредительную, сберегательную, контрольную.

Страховой рынок - это рынок, на котором функционируют финансовые институты и экономические агенты, обращаются страховые инструменты, опосредующие процесс аккумуляции и размещения денежного капитала в целях инвестирования, получения дохода и возмещения ущерба.

По данным Комитета по регулированию и надзору финансового рынка Национального банка (КФН), количество страховых организаций за минувший год сократилось с 38 до 35. На начало этого года лицензии на осуществление деятельности по страхованию жизни имеют 7 страховых организаций, по обязательному страхованию ГПО владельцев автотранспортных средств – 26 организаций. Также на рынке страховых услуг осуществляют деятельность 13 страховых брокеров и 82 актуария. [22] Основные показатели страхового рынка отражают данные графика 3.

График 3 Источник: ГОДОВОЙ ОТЧЕТ Комитета по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан за 2012 год

За минувший год совокупные активы страховых (перестраховочных) организаций увеличились на 14,2%, превысили 442,6 млрд. тенге. Суммарный собственный капитал вырос на 3,7% и составил 239,7 млрд. тенге. Сумма страховых резервов, сформированных для обеспечения исполнения принятых обязательств, возросла на 36,2% - до 174,1 млрд. тенге. Объем страховых премий, переданных на перестрахование, увеличился на 0,5%, составил около 65,2 млрд. тенге. Из этой суммы на перестрахование нерезидентам было передано 48,2 млрд. тенге. Доля страховых премий, переданных на перестрахование нерезидентам, снизилась до 22,8% против 28,8% на аналогичную дату предыдущего года.[22]

Объем страховых премий, собранных по договорам прямого страхования, по сравнению с предыдущим годом увеличился на 20,5%, превысил 211,5 млрд. тенге. Объем страховых премий по обязательному страхованию увеличился на 7,1%, составил около 48,7 млрд., добровольному личному страхованию – на 59,1% - до 85,2 млрд. и по добровольному имущественному страхованию – на 1,5% - до 77,7 млрд. тенге. При этом объем премий, собранных по отрасли «страхование жизни», повысился на 72,0% - до 52,4 млрд. тенге. Доля премий по страхованию жизни в совокупных страховых премиях выросла до 24,8% против 17,4% на 1 января 2012 года.

Опережающие темпы роста поступлений премий по добровольному личному страхованию в последние четыре года отразились на том, что их доля в структуре поступивших премий увеличилась до 40,3% против 14% в 2008 году. При этом доля премий по обязательному страхованию за этот период выросла с 22,0 до 23%, а доля премий по добровольному имущественному страхованию, соответственно, снизилась с 64,0 до 36,7%.

Рост рынка в последние годы сопровождается масштабным увеличением объема страховых выплат. В прошлом году они выросли более чем в полтора раза, составили около 68,1 млрд. тенге. Из общей суммы наибольший объем пришелся на выплаты по добровольному личному страхованию – без малого 40 млрд. тенге (увеличение на 74,7%). Выплаты по добровольному имущественному страхованию выросли на 39,6% и составили 11,9 млрд. тенге, по обязательному страхованию – на 37,8% - до 16,2 млрд. тенге. Коэффициент убыточности в целом по страховому рынку составил 32,2% против порядка 18% в 2010 году. Вместе с тем коэффициент убыточности остается низким по сравнению с рынком страхования развитых стран, где он составляет от 60 до 80%. [22]

Таким образом, в результате возобновившегося роста премий в последние три года основные показатели отечественного рынка страхования не только достигли, но и значительно превысили параметры предкризисного 2007 года. За предыдущие пять лет объем собираемых премий увеличился более чем на 43%, размер собственного капитала и совокупных активов страховых организаций – почти в два раза, страховых резервов – более чем в два раза.

Положительная динамика развития способствовала росту основных показателей рынка в абсолютных цифрах, однако его функциональные возможности по-прежнему остаются на низком уровне. Определенное влияние на это оказало снижение совокупного объема страховых премий по итогам 2008 и 2009 годов до 113,3 млрд. против 147,3 млрд. тенге в 2007 году. В последующие годы рост премий возобновился, но в результате опережающей динамики экономики основные показатели страхового сектора по отношению к ВВП ухудшились. Отношение страховых премий к ВВП за последние пять лет снизилось с уровня порядка 1,1 до 0,7%, собственного капитала и активов – примерно с 1,0 до 0,8% и 1,8 до 1,5% соответственно.

Сумма собираемых страховых премий к ВВП в Казахстане по-прежнему остается в разы ниже не только показателя развитых стран (7 -10%), стран Центральной и Восточной Европы (порядка 3%), но и России и Украины. Страховые премии на душу населения в Казахстане в прошлом году превысили 12,5 тысяч тенге и составили порядка 84 долларов, что в десятки раз ниже среднего показателя развитых стран, где премии на душу населения измеряется в интервале 2000 - 4000 долларов.

Сопоставление показателей свидетельствует о том, что страховой рынок Казахстана еще далек от должного уровня развития. Возможности страховых организаций постепенно растут, но остаются пока весьма ограниченными. Поэтому отечественным компаниям недоступны крупные проекты в страховании. Им не по силам, скажем, страховать депозиты банков или в полной мере способствовать развитию пенсионного обеспечения за счет пенсионных накоплений на основе договоров пенсионного аннуитета. Не стали страховые организации значимыми институциональными инвесторами, поскольку их совокупные активы все еще несопоставимы не только с размером активов банковской системы, но и накопительных пенсионных фондов.

Перечень услуг большинства страховых организаций остается ограниченным. Их возможности не отвечают растущим потребностям экономики и финансового рынка. Преодолеть отставание можно только за счет резкого увеличения спектра услуг и опережающего роста показателей рынка. Одной из причин догоняющего развития страхового рынка называются невысокие доходы большей части населения Казахстана. Но дело, очевидно, не только в этом. К примеру, при сопоставимом уровне доходов расходы населения на страхование в России и Украине выше, чем в Казахстане. Эти различия дают основание утверждать, что на медленном развитии рынка страхования жизни сказываются и субъективные факторы.

Это и небольшое количество компаний по страхованию жизни, и отсутствие опыта, и невысокая капитализация, и, как следствие, небольшой спектр предлагаемых ими услуг. В частности, почти отсутствует такой популярный вид страхования жизни, как накопительный, который мог бы стать реальной альтернативой банковским депозитам. Этому в определенной мере препятствует несовершенство законодательных актов, менталитет населения, недостаточный уровень популяризации этого вида страхования самими страховщиками.

В результате принятые ранее программы развития страхового рынка остаются нереализованными. Так, достижение отношения премий к ВВП уровня 2% предполагалось еще в начале второй половины прошлого десятилетия, однако за последние шесть лет значение этого показателя не только не выросло, а снизилось. Для ликвидации допущенного отставания, кардинального изменения ситуации на рынке и повышения функциональных возможностей страховых организаций потребуется много лет, в течение которых страховой рынок должен расти темпами, значительно опережающими динамику номинального ВВП. [23]

Следовательно, темпы роста основных показателей, и в первую очередь объема собираемых премий, должны поддерживаться на высоком уровне. Опережающему росту показателей рынка по сравнению с динамикой ВВП могут способствовать низкий уровень освоения, замедление роста отечественной экономики. Препятствовать этому, кроме указанных выше факторов, будет рост базы сравнения. Но даже при благоприятном сценарии развития показатели отечественного рынка страхования в обозримом будущем останутся на низком уровне.

К примеру, для того чтобы премии на душу населения в Казахстане выросли до уровня 100 долларов при условии сохранения обменного курса тенге к доллару США на текущем уровне, прирост размера собираемых премий в этом году должен составить порядка 45 млрд. тенге. При этом при таких достаточно высоких темпах роста отношение объема премий к ВВП не достигнет и 1% даже в случае резкого снижения динамики роста экономики после масштабного роста в предыдущие три года.

Чтобы добиться постепенного повышения функциональных возможностей рынка, страховым организация необходимо повышать уровень капитализации, расширять перечень услуг, добиваться дальнейшего снижения объема страховых премий, передаваемых на перестрахование нерезидентам. Насколько страховые организации готовы к более полному освоению рынка, покажет будущее. Но без поддержания высоких темпов роста нельзя рассчитывать, что страховой рынок Казахстана станет эффективным механизмом защиты интересов государства, граждан и хозяйствующих субъектов от финансовых, социальных и иных рисков.

Кредитный рынок для казахстанского финансового рынка является центральным звеном и в общем объеме потоков финансовых инструментов занимает ведущее место на рынке. Прежде чем применить выбранную методологию исследования на кредитном рынке, необходимо уделить отдельное внимание его инструменту, коим является кредит. С развитием товарно-денежных отношений, экономической науки трансформируются подходы к толкованию его содержания. Это эволюция понятия «кредит» от доверия до «недоверия, выраженного платежеспособностью заемщика», от экономической категории, раскрывающей движение формы стоимости до движения ссудного капитала.

Структура банковского сектора представлена в таблице 3

Таблица 3 Структура банковского сектора

| На 01.01.2012 | На 01.01.2013 | |

| Количество банков второго уровня, в т. ч. | ||

| -Банки со 100 % участием государства в уставном капитале | ||

| -банки с иностранным участием | ||

| -дочерние банки | ||

| -количество филиалов | ||

| Примечание: составлено автором |

3начение кредитного рынка как ресурсоразмещающего сегмента в становлении казахстанского финансового рынка и всей национальной экономики велико и обусловлено его характерными особенностями:

посредством его механизма одни участники рынка получают недостающие инвестиционные ресурсы для развития своей деятельности или удовлетворения каких-либо других потребностей, другие получают инвестиционный доход от предоставления этих ресурсов в кредит;

именно с помощью инструментов кредитного рынка воспроизводственный процесс является таковым, т.е. все его стадии являются неразрывными этапами процесса производства и реализации совокупного общественного продукта, поскольку кредитные инструменты обеспечивает неразрывность этих связей;

финансовые инструменты кредитного рынка позволяют производить и создавать товаров, работ и услуг больше, чем это себе может позволить товаропроизводитель на тот или иной момент времени, что развивает конкуренцию, удовлетворяет спрос, снижает напряженность потребительского спроса и способствует формированию равновесной цены;

отношения, формирующиеся в процессе движения финансовых инструментов кредитного рынка в большинстве своем определяют стоимость инвестиционных ресурсов вообще, поскольку через ставку рефинансирования регулирующий орган снижает активность на кредитном рынке, что в свою очередь оказывает влияние на депозитный и на фондовый рынки;

посредством кредитных инструментов осуществляется значительная часть инвестиционных вложений и даже некоторая часть портфельных инвестиций;

именно инструменты кредитного рынка позволили государству на первоначальном этапе его становления восстановить и поддержать разрушающиеся сферы производства;

обращение кредитных инструментов увеличивает потребность экономики в инструментах денежного рынка, что в целом способствует росту денежной массы;

кредитный рынок, выступая сегментом финансового рынка, способствует объединению (консолидации) мелких, разрозненных финансовых потоков привлеченных посредством обращения инструл<ентов других рынков, но это не значит, что кредитные инструменты аккумулируют денежные средства, наоборот начало их движению чаще всего дают объединенные потоки денежных средств, которые прошли свое преобразование у финансового посредника;

инструменты кредитного рынка способствует тому, что депозитные ресурсы (в большинстве своем пассивные финансовые ресурсы в виде накоплений и сбережений экономических агентов) трансформируются в мобильные, финансово-ёмкие и высокоэффективные инвестиционные ресурсы;

через функционирование кредитного рынка, обращение его инструментов, достигается создание условий и само интегрирование в мировой финансовый рынок;

эволюция кредитных инструментов в частности инструментов ипотечного и потребительского кредитного рынков повлияла на повышение финансовой дисциплины хозяйствующих субъектов как работодателей;

развитие ипотечных кредитных инструментов позволило многим казахстанским гражданам решить проблему жилья, несмотря на все негативные последствия, в целом связанные с развитием ипотечного кредитования;

через механизм кредитного рынка, освоенный ссудный капитал, принесший заимствующей отрасли прирост добавленной стоимости, перераспределяется обратно в финансовый рынок. Таким образом, доход полученный в сфере производства, независимо от вида и цели кредитного инструмента, возвращается финансовому институту в виде кредитного процента. Тот в свою очередь, служит источником не только покрытия затрат данного финансового института по формированию ресурсов для данного кредитного инструмента, но и покрытия текущих затрат самого института и для финансирования следующего кредитного инструмента.Перераспределительная роль кредитного рынка, на наш взгляд, часто утрируется, отождествляясь в единстве депозитно-кредитного механизма привлечения и перераспределения ссудного капитала. Так, считается, что посредством кредитного рынка происходит перераспределение ссудного капитала между сферами экономики. Мы же считаем, что ссудный капитал перераспределяется через кредитные инструменты только между финансовым сектором экономики и его контрагентом, выступающим в лице заемщика. Сегментивная структура финансового рынка, выбранная в качестве главного объекта исследования, предполагает придание финансовым инструментам их адресности. В соответствии с этим, вексель как инструмент денежного рынка, был исключен из кредитного рынка. Аргументом служит то, что лежащие в его основе кредитные отношения являются следствием необходимости оплаты за приобретенные товары, работы или услуги, а значит первопричина данного финансового инструмента - его платежный характер. Иначе говоря, не было бы сделки купли-продажи, требующей исполнения обязательств по оплате товаров, не было бы и вексельного инструмента. В том случае, когда для оплаты этой же сделки участники используют инструмент кредитного рынка, применяются не только другие, соответствующие кредитному рынку правовые механизмы оформления финансовых отношений, но и другая система учета. Более того, по векселям, не учитываемым в финансовых институтах, обращающимся на уровне нефинансового рынка, наоборот, наиболее четко проявляется именно их платежная функция, нежели ссудная. Хозяйствующие субъекты (нефинансовые компании) предоставлять кредиты друг другу не могут, но могут оказывать временную финансовую помощь или предоставлять заём, который даже может быть платным. В случае рассмотрения участия в кредитном процессе государственных кредитных инструментов, субъектами отношений выступают республиканский бюджет в лице соответствующего Министерства или Агентства по инвестициям и местные бюджеты, государственные или негосударственные субъекты хозяйствования. В этом случае, средства перераспределяются из государственного сектора в частный для реализации инвестиционного или социального проекта.Для всего финансового рынка, важно понимать, что денежные средства, поступающие в один сегмент рынка посредством его инструментов, осваиваются тем или инымучастником рынка (в основном финансовым институтом), вследствие чего обретают другую форму и выступают уже в качестве другой экономической категории.[2]

Функции кредитного рынка как сегментивной составляющей финансового рынка определяются его сущностью и ролью, которую он выполняет в современном рыночном хозяйстве. Таким образом, следует выделить следующие основные функции кредитного рынка:

-регулятивная - рынок создает правила торговли и обращения кредитных инструментов, устанавливает приоритеты и органы контроля (считаем, что именно эволюционное развитие казахстанского кредитного рынка, и других сегментов, привело финансовый рынок к необходимости, в свое время, создания Агентства по финансовому надзору, иначе говоря, сам рынок «породил для себя» данный надзорный орган);

-стимулирующая - необходимость возврата полученного кредита в срок с * уплатой ссудного процента требует от заемщиков повышения эффективности производства;

-инвестиционная;

-распределительная;

-коммерческая.

В основе функционирования кредитного рынка заложены классические принципы кредитования как основ финансовой услуги предоставляемой финансовыми институтами:

платность;

-срочность;

-возвратность;

-обеспеченность;

-целенаправленность.

Кредитный рынок это рынок, на котором осуществляется купля- продажа кредитных инструментов между участниками кредитных отношений в прогрессе перераспределения ссудного капитала.

Кредиты экономике (с учетом займов нерезидентам) за 2012 год увеличились на 8,0% или на 673,2 млрд. тенге и по состоянию на 1 января 2013 года составили 9 127,4 млрд. тенге. Доля кредитов экономике в совокупном ссудном портфеле составила 78,3%. Основную долю в структуре кредитования отраслей экономики занимали займы, выданные отраслям строительства – 24,3% и торговли – 26,4%. Также в структуре кредитования отраслей экономики значительную долю занимали непроизводственная сфера (23,5%) и промышленность (16,1%) [22] (таблица )

Таблица 4 Структура кредитования отраслей экономики

| Наименовани | Всего | 01.01.2012 в том нерези | числе денты | Всего | 01.01.2013 в том нерези | числе денты | ||||

| е отрасли экономики | Республики Казахстан | Республики Казахстан | ||||||||

| млрд. тенге | доля к итогу, % | млрд. тенге | доля к итогу, % | млрд. тенге | доля к итогу, % | млрд. тенге | доля к итогу, % | |||

| Строительство | 2 094,9 | 24,8 | 334,4 | 22,2 | 2 219,7 | 24,3 | 338,7 | 22,2 | ||

| Торговля | 2 223,7 | 26,3 | 387,2 | 25,7 | 2 405,5 | 26,4 | 394,5 | 25,9 |

| Непроизводст венная сфера | 1 943,1 | 23,0 | 460,2 | 30,5 | 2 147,0 | 23,5 | 501,2 | 32,9 |

| Промышленно сть | 1 373,1 | 16,2 | 266,3 | 17,7 | 1 467,8 | 16,1 | 223,7 | 14,7 |

| Сельское хозяйство | 359,5 | 4,3 | 17,8 | 1,2 | 364,7 | 4,0 | 18,2 | 1,2 |

| Транспорт | 337,3 | 4,0 | 0,8 | 0,1 | 355,2 | 3,9 | 0,3 | 0,0 |

| Индивидуальн ая деятельность | 17,0 | 0,2 | 0,0 | 0,0 | 12,2 | 0,1 | 0,0 | 0,0 |

| Связь | 105,6 | 1,2 | 39,9 | 2,7 | 155,3 | 1,7 | 46,3 | 3,1 |

| Кредиты экономике | 8 454,2 | 100,0 | 1 506,8 | 100,0 | 9 127,4 | 100,0 | 1 522,9 | 100,0 |

| Примечание: Источник: ГОДОВОЙ ОТЧЕТ Комитета по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан за 2012 год | ||||||||

Проведенный анализ позволяет сделать вывод о том, что финансовые инструменты кредитного рынка, также как и инструменты депозитного рынка, имеют достаточночеткие очертания услуги как товара, хотя имеют некоторые специфические особенности. Цена на кредитные инструменты практически всегда зависит от уровня спроса и предложения на данный банковский продукт и корректируется лишь при вмешательстве НБРК. Особенностью кредитных инструментов является то, что спрос на кредитные инструменты не всегда зависит от реальных возможностей экономических агентов к заимствованию (иначе говоря, от их инвестиционных планов и уровня кредитоспособности). Именно на кредитном рынке очень сильно проявляется связь между спросом и предложением на инструменты, поскольку во многом виды предлагаемых кредитных инструментов, обусловленные тем или иным механизмом кредитования и форм обеспечения, определяют спрос на них. Предложение на кредитные инструменты зависит от состояния спроса и уровня экономического развития конкретного региона и государства, от уровня маркетинговой культуры финансовых институтов, от уровня давления, вмешательства регулирующих органов на развитие кредитного рынка, от уровня инфляции и других макроэкономических факторов. В тоже время предложение представленное участниками кредитного рынка и спрос на кредитные инструменты во многом зависят от уровня конкуренции. Цена на кредитные инструменты зависит от многих факторов, в том числе:

ставки рефинансирования;

уровня инфляции;

нормы рентабельности кредитного инструмента, зависящей в свою очередь от размера банковской маржи;

срока кредитного инструмента;

формы обеспечения;

цели кредитования;

финансовой устойчивости заемщика;

вида инструмента, в зависимости от маркетинговой стратегии по нему.

Рынок ценных бумаг - это рынок, на котором обращаются фондовые финансовые инструменты, опосредующие процесс перераспределения денежного капитала для целей инвестирования, получения дохода и минимизации рисков. Данное определение, на наш взгляд, отвечает цели исследования, направленной на раскрытие сегментивной роли секторов финансового рынка, исходя из сущности обращающихся на них финансовых инструментов.[24]

Рынку ценных бумаг свойственны все основные функции характерные и для финансового рынка в целом. Так к его функциям следует отнести:

- регулирующую;

- информационную;

- распределительную;

- коммерческую;

- страховую;

- ценообразующую.

Функции РЦБ раскрывают его сущность и содержание, а принципы организации рынка ценных бумаг определяют фундаментальные закономерности, лежащие в основе его организации. На наш взгляд, к основным принципам организации функционирования РЦБ следует отнести:

- обеспеченность - поскольку в основе обращаемых на РЦБ инструментов заложен фиктивный капитал, основным условием организации его функционирования должно быть обеспечение реальными активами обращаемых на рынке инструментов, гарантирующее платежеспособность эмитентов и игроков, достигаемое через процедуру листинга;

- гласность - эффективность обращаемых на рынке инструментов, объективность формируемой цены на них можно достичь лишь при создании условий полного охвата потенциальных участников рынка - заинтересованных лиц;

- упорядоченность - особенность механизма РЦБ и инструментов, обращаемых на нем, заключается в том, что цена на инструменты формируется в определенный момент времени, в этом и кроется источник дохода от совершаемых на нем сделок и потому очень важно, четко регламентировать правила совершения торговли, осуществления расчетов и предоставления информации

- эффективность-интерес действующих и потенциальных участников рынка должен поддерживаться путем создания условий для инвестиционной привлекательности инструментов РЦБ, способных генерировать доход.

Рынок ценных бумаг (англ. Capitalmarket) – важнейший компонент финансового рынка, где организуются и проводятся сделки по приобретению и продаже различных видов ценных бумаг.

Классификацию рынков ценных бумаг можно провести по разным критериям. Например, классифицируя их по виду бумаг, мы получим три вида рынка ценных бумаг: фондовый рынок, рынок облигаций и рынок Forex. Классифицируя по форме организации, получим внебиржевые и биржевые рынки, а по характеру движения ценных бумаг – первичный и вторичный рынки.

Первичный рынок ценных бумаг (англ. primarymarket) представляет собой сферу эмиссии, размещения и продажи, другими словами, первичного обращения только что выпущенных ценных бумаг.

Вторичный рынок ценных бумаг (англ. secondarymarket) можно определить как место, где обращаются, то есть покупаются, продаются и перепродаются ранее эмитированные ценные бумаги. Биржи относятся именно ко вторичному рынку, поэтому начинающий инвестор более всего знаком именно с этим видом ранка ценных бумаг.

Кроме того, существуют еще так называемый третий (англ. thirdmarket) и четвертый (англ. fourthmarket) рынок ценных бумаг.

На третьем рынке ведется торговля ценными бумагами, которые зарегистрированными на бирже, однако непосредственно сама торговля ведется вне биржи.

На четвертом рынке торговля ценными бумагами осуществляется при помощи таких электронных систем, как, например, CrossingNetwork, InstiNet. Такая торговля ведется напрямую между инвесторами.[1]

Развитие рынка ценных бумаг за период с 2009 по 2012 годы можно охарактеризовать следующими основными показателями. (таблица5 )

Таблица 5 Основные показатели рынка ценных бумаг

| 1.01.10 | 1.01.11 | 1.01.12 | 1.01.13 | |

| Количество действующих выпусков акций | 2 196 | 2 170 | 2 149 | 1 913 |

| Количество действующих акционерных обществ | 2 196 | 2 170 | 2 149 | 1 913 |

| Количество действующих выпусков облигаций | ||||

| Объем действующих выпусков облигаций (млрд. тенге) | 5 216,3 | 6 196,3 | 5 309,7 | 5 710,0 |

Примечание: составлено автором

Фондовый рынок (англ. Securitiesmarket) представляет собой неотъемлемый компонент финансового рынка, где осуществляется обращение разнообразных ценных бумаг. Фондовый рынок образуют ценные бумаги, находящиеся в обращении как на биржевом рынке, таки и те, которыми торгуют вне биржи, то есть на внебиржевом рынке (англ. OverTheCounter).

В отличие от фондовой биржи, которая представляет собой конкретное место, где осуществляются сделки по купле-продаже различных ценных бумаг, фондовый рынок является понятием в некоторой степени абстрактным и обозначает систему действий и отношений, возникающих в результате организации проведения торговли ценными бумагами, а так же набор механизмов и инструментов, делающих эту торговлю возможной.

Каждый фондовый рынок включает в себя следующие элементы: субъекты фондового рынка, непосредственно сам рынок, организации профессиональных участников фондового рынка и органы госрегулирования и контроля, к которым, прежде всего, относятся ФСФР, министерство финансов и Центробанк.

Фондовые рынки не имеют единой классификации, поскольку классифицировать их можно по разным признакам: по принципу степени значимости для мировой торговли (региональные, национальные и международные рынки), по видам ценных бумаг, обращающихся на рынке (рынок акций, рынок облигаций и пр.), по субъекту эмиссии ( рынок государственных и негосударственных ценных бумаг), по срокам, видам сделок и т.д. Однако каждый из этих рынков можно разделить на первичный и вторичный фондовый рынок. На первичном фондовом рынке эмитируются и далее размещаются только что выпущенные ценные бумаги. Размещает и продает их эмитент – организация, которая выпустила данные ценные бумаги. Вторичный рынок же рынок является средой, где осуществляются сделки по купле-продаже и перепродаже ранее эмитированных ценных бумаг. Вторичный рынок ценных бумаг делится на биржевой (организованный) и внебиржевой (неорганизованный) рынок.

Хотя для Казахстана характерна тенденция: роста за последний год экономики глобальных катаклизмов нет, а фондовый рынок страны упал на 20%.

На KASE средний дневной объем торгов акциями около $1 млн.. До кризиса было порядка 20 компаний, управляющих ПИФами, сейчас осталось только 5. Общий объем ПИФов в этих компаниях чуть-чуть не дотягивает до $10 млн. Для сравнения: в Болгарии, стране очень бедной, объем ПИФов составляет порядка 300 млн евро.[25]

Прогноз на будущее фондового рынка - малооптимистичный. Создание в Казахстане Единого пенсионного фонда (ЕНПФ) приведет к еще большему снижению активности на фондовой бирже, также уменьшится конкуренция для инвесторов.

Новый вызов для финансового рынка – реформа пенсионной системы. В текущей ситуации без продуманной и последовательной государственной программы, без заинтересованности государства в развитии фондового рынка продвинуться вперед не удастся.

- Биржевая активность является очень важным фактором для развития экономики, как всей страны, так и личного благосостояния людей.

Денежный рынок в отличие от всех остальных сегментов рынка можно назвать самым классическим и консервативным. Такая оценка связана с тем, что, по сути, за все время своего существования человечество совершило в товарообмене всего два революционных скачка: появление денег как таковых и кредита (с ним невещественных кредитных денег). Деньги в разнообразных формах своего существования обеспечивают кругооборот всех совершаемых на рынке операций и являются «материнским началом» любого сегмента финансового рынка. Применив заявленную методику диалектического подхода в исследовании содержания и особенностей развития сегментов финансового рынка, определим сущность денежного рынка через его значение:

денежный рынок имеет в своей основе механизм перераспределения денежных средств, поскольку, являясь сегментом финансового рынка, он проявляет его особую характеристику - наличие механизма обеспечивающего движение финансовых инструментов и опосредующего отношения между его участниками;

именно инструменты денежного рынка способствуют налаживанию, поддержанию и развитию связей между экономическими агентами - государством, хозяйствующими субъектами и домашними хозяйствами, поскольку именнонеобходимость развития контрагентных отношений требует совершенствования инструментов денежного рынка и наоборот, развитие инструментов денежного рынка способствует улучшению качества и содержания контрагентных отношений;

по объему обращающихся на рынке страны финансовых инструментов оценивается состояние денежной массы в обращении, однако при этом нельзя сказать, что денежный рынок есть денежная система;

слаженность функционирования составляющих денежного рынка определяет стабильность не только финансового рынка, но и всей экономической системы страны, иначе говоря,качествофинансовых инструментов денежного рынка - индикатор экономики;

инструменты денежного рынка обеспечивают основу для взаимодействия сегментовфинансового рынка, иначе говоря, именно они являются теми инструментами, которые обеспечивают доставку необходимых ресурсов каждому из сегментов финансового рынка и от них другим, чтобы обслуживать процесс общественного воспроизводства.

Денежный рынок - это рынок, на котором обращаются платежные финансовые инструменты, опосредующие процесс куши-продажи товаров, работ и услуг, исполнения налоговых обязательств участников общественного производства.

Траектория исследования денежного рынка как сегмента финансового рынка несколько изменяет состав его определяющих функций, в связи с чем, функциями денежного рынка в нашем понимании можно назвать все классические функции самого финансового рынка, откорректированные на специфику денежного рынка, такие как:

регулирующую, поскольку само функционирование денежного рынка, обращение его инструментов обуславливает необходимость осуществления регулирования и проведения надзора за его деятельностью уполномоченных на

это органов и структур, что обусловлено и ёмкостью денежного рынка и скоростью обращения его инструментов;

информационная;

распределительная функция отождествляется с его расчетной функцией, посредством которой денежный рынок обеспечивает исполнение различного рода расчетов между участниками общественного производства и опосредует процесс распределения финансовых фондов и денежных средств между ними;

инструментообразующая, обеспечение участников финансового рынка платежными инструментами для выражения своих финансовых взаимоотношений;

коммерческая.

Важно учесть, что все формирующиеся в процессе обращения финансовых инструментов на денежном рынке отношения являются следствием потребности экономических агентов в данных отношениях, т.е. иначе говоря, первичны производственные, инвестиционные, социальные и прочие потребности участников производства, и только они способствуют необходимости наличия тех или иных финансовых инструментов на финансовом рынке. Денежные отношения отражают процесс перелива, взаимного перетока денежных ресурсов в фонды, связанные с формированием капитала, его распределением и использованием.

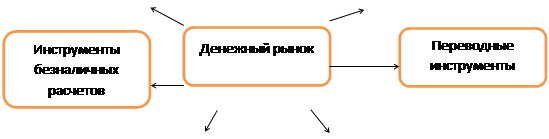

Структура инструментов денежного рынка представлена на рисунке

| |||||||||

| |||||||||

| |||||||||

|  | ||||||||

Рисунок 2 Инструментальная структура денежного рынка.

В Казахстане функционирование денежного рынка осуществляется посредством технических услуг систем:

КЦМР - Республиканское государственное предприятие на праве хозяйственного ведения «Казахстанский центр межбанковских расчетов Национального Банка Республики Казахстан»- движение финансовых инструментов осуществляется посредством двух сервисных платежных систем: Межбанковской системы переводов денег (МСПД) и Межбанковский клиринговый центр (МКЦ). МСПД обслуживает движение финансовых инструментов двух категорий: высокоприоритетные платежи в пределах остатков средств на счете в режиме on-lain; и движение чистых расчетных позиций выявленных по клирингу. МКЦ проводит выявление чистых позиций банков в результате проводимого зачета требований и обязательств сторон, которые затем проводятся через МСПД;

посредством прямых корреспондентских отношений, в рамках которых коммерческие банки переводят денежные средства в пределах лимитируемого объема платежей (не более 5% от общей суммы платежей проведенных в предыдущем месяце через МСПД);

через международные платежные системы Visa и Mastercard, когда трансакция платежных инструментов денежного рынка происходит через систему прямых корреспондентских отношений между банками резидентами, банком резидентом и банком нерезидентом, или через систему КЦМР, где существует отдельный терминал платежной системы Visa. Особенностью движения инструментов денежного рынка представленных платежными карточками является то, что финансовый инструмент может быть как в тенге, так и в иностранной валюте, однако расчеты по нему (движение средств) будут проводиться в любом слунае в валюте трансакции. Это определяет ещё одну особенность платежных инструментов денежного рынка, которые могут относиться как к инструментам денежного, так и к инструментам валютного рынка. В развитии рынка платежных карточек сдерживающими факторами (ставшими одной из причин высокой доли наличности в обращении) являются как объективные, так и субъективные трудности, к числу которых можно отнести следующие:

платежные карточки пока так и не стали полноценным платежным инструментом. Как отмечают сп

| <== предыдущая страница | | | следующая страница ==> |

| Структура финансового рынка Казахстана | | | Основные этапы становления и развития KASE |

Дата добавления: 2014-02-28; просмотров: 814; Нарушение авторских прав

Мы поможем в написании ваших работ!