Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Попроцессный метод калькуляции продукции

Попроцессный метод заключается в том, что учет расходов ведется по технологическим процессам. Он используется на предприятиях с массовым производством однотипной продукции, в котором достаточно четко выделяются несколько стадий переработки. Себестоимость единицы продукции в этом методе определяется путем деления суммы затрат по отдельным процессам на число выпущенных изделий.

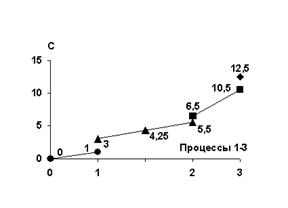

Пусть попроцессное производство включает в себя три стадии переработки (1, 2, 3). По продолжительности первая и третья стадии равнозначны, а вторая вдвое длиннее.

Предположим, что трудовые затраты и отчисления в социальные фонды, а также прочие расходы распределяются в каждом процессе пропорционально его длительности, а материальные затраты включаются в себестоимость на все 100% в момент окончания каждого этапа переработки. В таком случае нарастание себестоимости (С) партии продукции от процесса к процессу до полной готовности изделий может выглядеть следующим образом (см. рис.8.1).

Из рис.8.1 видно, что себестоимость партии готовой продукции составляет 12,5 тыс. руб. (цифры условные). Чтобы найти себестоимость одного изделия нужно 12,5 тыс. руб. разделить на количество экземпляров в партии.

"Рис.8.1. Изменение себестоимости партии однотипных изделий по процессам (в тыс. руб.)"

Рис.8.1. Изменение себестоимости партии однотипных изделий по процессам (в тыс. руб.)

Например, в изготовлении тортов на кондитерской фабрике можно выделить такие процессы:

приготовление теста;

выпечка торта;

приготовление крема;

оформление (украшение) торта.

Рассмотрим следующий пример. Пусть швейное предприятие ведет пошив мужских костюмов. В этом производстве выделим 3 процесса: раскрой, шитье и отделку. Каждый процесс осуществляется в своем цехе, в каждом из них ведется полный учет всех затрат и количества выпущенной из данного цеха продукции. Легко определить долю каждого процесса в себестоимости готового изделия. Пусть в цехе кройки за месяц общие затраты на 100 костюмов составили 98 тыс. руб. (Следовательно доля затрат процесса раскроя в себестоимости одного костюма 980 руб.)

В пошивочном цехе сшили за это время 95 костюмов при общих затратах на шитье 209 тыс. руб. Следовательно доля затрат процесса шитья в себестоимости одного костюма составит 2200 руб. В цехе отделки за данный месяц закончили работы над 80 костюмами. Общие затраты на отделку составили 24 тыс. руб. Следовательно доля затрат на отделку одного костюма 300 руб.

Производственная себестоимость костюма составила: 3480 руб.

Примечание. В своем рассмотрении мы для простоты опустили проблему учета незавершенного производства.

Разновидностью попроцессного метода калькуляции является простой попроцессный метод, используемый на предприятиях добывающих отраслей, на которых производится однотипная продукция, и не требуется ее сложная переработка. Например, добыча угля. В этом случае себестоимость одной тонны определяется путем деления всех учтенных за отчетный период затрат на объем добытого за данный период угля.

| <== предыдущая страница | | | следующая страница ==> |

| Методы калькуляции продукции | | | Нормативный метод калькуляции продукции |

Дата добавления: 2014-03-03; просмотров: 186; Нарушение авторских прав

Мы поможем в написании ваших работ!