Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Методы дифференциации постоянных и переменных издержек. Классификация затрат для целей финансового менеджмента

Классификация затрат для целей финансового менеджмента

Текущее планирование финансовой деятельности базируется на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Это планирование состоит в разработке конкретных видов текущих планов, которые позволяют определить на предстоящий период все источники финансирования развития предприятия, сформировать структуру его доходов и затрат, обеспечить постоянную платежеспособность предприятия, предопределить структуру его активов и капитала на конец планируемого периода.

К краткосрочному финансовому планированию относится текущее и краткосрочное финансовое планирование.

Приложение В

Расписка

Приложение Б

Приложение А

Пример заполнения приказа о проведении инвентаризации форма ИНВ-22

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию, и все товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, приняты на учет, а выбывшие списаны в расход.

Материально-ответственное (ые)

лицо (а) ___________ ____________ _____________

(должность) (подпись) (расшифровка подписи)

Акт инвентаризации наличных денежных средств

Текущие планы финансовой деятельности разрабатываются на предстоящий год с разбивкой по кварталам.

Исходными предпосылками для разработки текущих финансовых планов предприятия являются:

- финансовая стратегия предприятия и целевые стратегические нормативы по основным направлениям финансовой деятельности на предстоящий период;

- финансовая политика по отдельным аспектам финансовой деятельности предприятия;

- планируемые объемы производства и реализации продукции и другие экономические показатели операционной деятельности предприятия;

- система разработанных на предприятии норм и нормативов затрат отдельных ресурсов;

- действующая система ставок налоговых платежей;

- действующая система норм амортизационных отчислений;

- средние ставки кредитного и депозитного процентов на финансовом рынке;

- результаты финансового анализа за предшествующий период.

К основными видам текущих финансовых планов, разрабатываемым на предприятии, относятся [2]:

1) План (бюджет) доходов и расходов по операционной (производственной) деятельности - является одним из основных видов текущего финансового плана предприятия, составляемого на первоначальном этапе текущего планирования его финансовой деятельности (так как ряд его показателей служат исходной базой разработки других видов текущих финансовых планов). Целью разработки этого плана является определение суммы чистой прибыли от производственно-коммерческой (операционной) деятельности предприятия. В процессе разработки плана рассчитываются прогнозные значения: объема продаж, себестоимости продаж, коммерческих и управленческих расходов, расходов финансового характера (процентов к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов, т. е. бюджетов, определяющих производственную деятельность (бюджет продаж, бюджет запасов сырья, бюджет прямых расходов и др.). Величину налоговых и прочих обязательных платежей можно рассчитать посреднему проценту. В процессе его разработки должна быть обеспечена четкая взаимосвязь планируемых показателей доходов от продажи продукции, издержек, налоговых платежей, прибыли до налогообложения и чистой прибыли предприятия.

2) План доходов и расходов по инвестиционной деятельности отражает основные аспекты финансового обеспечения этой деятельности. Целью разработки этого плана является определение объема потребностей в финансовых ресурсах для реализации намеченных инвестиционных программ, а также возможных поступлений этих ресурсов в процессе осуществления инвестиционной деятельности (доходов от реализации выбывающего имущества в процессе его замены, инвестиционной прибыли и т.п.).

В этом плане отражаются все затраты, связанные с осуществлением реальных инвестиций в предстоящем периоде, а также приростом объема долгосрочных финансовых вложений (прирост объема краткосрочных финансовых вложений осуществляется за счет остатка временно свободных денежных активов в составе оборотных средств предприятия).

3) План поступления и расходования денежных средств. Он призван отражать результаты прогнозирования денежных потоков организации. Целью разработки этого плана является обеспечение постоянной ее платежеспособности на всех этапах планового периода. В этом плане должна быть обеспечена четкая взаимосвязь показателей остатка денежных средств на начало периода, их поступления в плановом периоде, их расходования в плановом периоде и остатка денежных средств на конец периода.

4) С учетом зарубежного опыта возможно составление балансового плана, который дает прогнозную оценку финансового состояния предприятия. Он отражает результаты прогнозирования состава активов и структуры используемых финансовых средств предприятия на конец планового периода.

К оперативному планированию финансовой деятельности относится разработка бюджетов и других форм оперативных плановых заданий на месяц, квартал.

Применяемые в финансовом планировании виды бюджетов можно разделить на четыре основные группы:

• основные бюджеты (бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс);

• операционные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и др.);

• вспомогательные бюджеты (бюджеты налогов, план капитальных (первоначальных) затрат, кредитный план и др.);

• дополнительные (специальные) бюджеты (бюджеты распределения прибыли, бюджеты отдельных проектов и программ).

Все эти бюджеты нужны для составления так называемого сводного производственного, или основного, бюджета (мастер-бюджета).

Мастер-бюджет (сводный производственный или основной ) — это совокупность взаимосвязанных между собой трех основных бюджетов компании и набор операционных и вспомогательных бюджетов, необходимых для их составления.

Операционные и вспомогательные бюджеты нужны для увязки натуральных показателей планирования (кг, шт.) с финансовыми, для более точного составления основных бюджетов. Составление основных бюджетов является обязательным, состав операционных и вспомогательных бюджетов может определяться руководителями фирмы исходя из специфики бизнеса, уровня квалификации работников финансовых и планово-экономических служб, степени методологической, организационной и технической готовности организации.

2.3 Понятие и методика бюджетирования

Составление, принятие бюджета компании и последующий контроль его исполнения называют бюджетированием (budgeting). Важным инструментом оперативного финансового управления, включающим анализ, планирование, контроль исполнения плановых показателей, является бюджетирование. Бюджетирование трактуют:

- как процесс разработки и исполнения бюджетов (организация системы оперативного планирования на небольших предприятиях);

- как управленческую технологию, направленную на реализацию стратегических целей посредством организации процедур планирования, контроля и анализа исполнения бюджетов предприятия (использование бюджетирования, как инструмента управления стоимостью крупной компании с разработкой краткосрочных и стратегических бюджетов).

Бюджет представляет собой оперативный финансовый план краткосрочного периода, разрабатываемый обычно в рамках до одного года (как правило, в рамках предстоящего квартала или месяца), отражающий расходы и поступления финансовых средств в процессе осуществления конкретных видов хозяйственной деятельности. Он детализирует показатели текущих финансовых планов и является главным плановым документом, доводимым до «центров ответственности» всех типов.

Бюджетирование выступает как система управления, организованная в целях разработки и улучшения тактики планирования и распределении ресурсов, которая должна соответствовать стратегическим показателям деятельности предприятия. Бюджетирование направлено на решение двух основных задач:

а) определение объема и состава расходов, связанных с деятельностью отдельных структурных единиц и подразделений предприятия;

б) обеспечение покрытия этих расходов финансовыми ресурсами из различных источников.

Бюджетирование как управленческая технология состоит из трех составных частей:

1. Методологии бюджетирования, включающей виды и формы бюджета; методики построения бюджетов; целевые показатели (систему финансово-экономических показателей, на основе которых составляются бюджеты); порядок консолидации бюджетов в сводный бюджет компании.

2. Организации бюджетирования, предусматривающей формирование:

финансовой структуры организации (определение центров финансовой ответственности – объектов бюджетирования); бюджетного регламента; этапов бюджетного процесса; графика документооборота; системы внутренних нормативных документов (положений, должностных инструкций и др.).

3. Использования программных продуктов, позволяющих автоматизировать процесс бюджетирования, предполагающих разработку сценариев финансового состояния, сбор, обработку и консолидацию фактических данных для осуществления бюджетного контроля.

Инструменты управления, входящие в три блока, существуют в тесной взаимосвязи между собой и образуют инфраструктуру бюджетного процесса.

Эффективность бюджетного управления зависит от выбранной бюджетной модели, определяющей основные принципы управления компанией. Бюджетная модель представляет собой совокупность бюджетов и порядок их разработки. Она строится и соответствии с принципами формирования объектов бюджетирования, принципами делегирования полномочий, выбором видов бюджетов и последовательности их разработки. В настоящее время встречаются два принципиальных подхода к выделению объектов бюджетирования [3]:

- построение бюджетов на основе финансовой структуры, или бюджетирование по центрам финансовой ответственности (ЦФО);

- построение бюджетов на основе выделения бизнес-процессов, или ABB-бюджетирование (Activity-Based Budgeting).

Методика построения бюджетов на основе финансовой структуры заключается в формировании финансовой структуры (структуры центров финансовой ответственности) на базе организационной с делегированием полномочий и ответственности за элементы бюджетного процесса. Данная методика структурирует деятельность компании по выполняемым функциям и позволяет выявить вклад каждого подразделения, центра ответственности в общий результат по предприятию.

Методика АВВ-бюджетирования основана на построении системы бюджетирования на базе выделения бизнес-процессов (основных, управленческих и вспомогательных) с закреплением ответственности и полномочий за ресурсы компании.

При выборе бюджетной модели следует учитывать три основных внутренних фактора.

- уровень стратегической зрелости руководства компании, характеризующийся наличием четко сформированной стратегии;

- степень централизации управления компанией;

- развитость информационной системы управления.

В зависимости от специфики хозяйственной деятельности и приоритета отдельных видов деятельности выделяют три вида моделей: классическую, индивидуальную и частичную [13,17].

Классическая бюджетная модель имеет наибольшее распространение. В соответствии с классической моделью процесс разработки бюджетов начинается с бюджета продаж и охватывает все виды деятельности предприятия, позволяя выявить финансовый результат, чистый денежный поток, финансовое состояние в целом по компании.

Индивидуальная бюджетная модель учитывает специфику конкретной компании, когда порядок разработки бюджетов отличается от классического подхода, и в состав бюджетов могут быть введены дополнительные бюджеты.

Дополнительные бюджеты могут составляться в рамках операционной деятельности, но могут быть представлены в виде развернутых бюджетов отдельных проектов при осуществлении крупных инвестиционных программ. Дополнительные бюджеты призваны дать наглядное представление руководству о состоянии дел на тех участках деятельности, которые являются наиболее уязвимыми с точки зрения рисков снижения ликвидности и других факторов, влияющих на финансовое положение всей компании. В частности, актуальным для многих организаций является контроль дебиторской задолженности, поэтому возникает необходимость постоянного мониторинга фактического исполнения бюджетных показателей в разрезе аналитических статей.

Частичная модель предполагает бюджетирование отдельных областей деятельности, в частности производственно-коммерческой либо финансовой. Сосредоточение процесса бюджетирования только на финансовых потоках свойственно начинающим предприятиям, когда основной проблемой является недостаток денежных средств. Бюджетирование товарно-материальных потоков либо отдельных видов оборотных активов нацелено преимущественно на управление финансовым циклом и рентабельностью компании.

На выбор бюджетной модели влияет множество факторов, например, интересы собственника, размер компании, рыночные и ресурсные ограничения.

В бюджетных форматах должны находить свое отражение не все возможные, а наиболее важные виды затрат. Структура бюджетного формата, т. е. набор статей доходов и затрат поступлений и списаний, является индивидуальной для каждой организации, определяется руководителями самостоятельно с учетом специфики бизнеса.

По содержанию бюджеты должны быть максимально приближены к стандартам финансового учета (с выделением переменных и постоянных издержек, валовой прибыли и других категорий затрат и доходов).

По форме, структуре бюджеты должны быть приближены к утвержденным формам бухгалтерской отчетности, прежде всего для повышения эффективности сбора и обработки необходимых данных. В качестве отдельных статей затрат должны фигурировать те виды издержек, доля которых в объеме продаж (общем обороте) составляет не менее 0,5%. Все остальные затраты и расходы должны быть сгруппированы в статье «Прочие расходы»

Процесс бюджетирования носит непрерывный или скользящий характер. Исходя из плановых финансовых показателей, установленных на год в процессе текущего финансового планирования, заранее (до наступления планового периода) разрабатывается система квартальных бюджетов (на предстоящий квартал), а в рамках квартальных бюджетов - система месячных бюджетов (на каждый предстоящий месяц). Процесс такого скользящего бюджетирования гарантирует непрерывность функционирования системы оперативного планирования финансовой деятельности предприятия, закладывает прочную основу для осуществления постоянного контроля результатов этой деятельности.

Бюджетирование предполагает определение бюджетного периода (уточнение интервалов планирования), который может совпадать с календарным годом или выходить за его рамки (составлять три года, год, квартал, месяц, декаду) в зависимости от рыночной ситуации, длительности операционного цикла, задач стратегического развития, законодательных требований, обычаев делового оборота.

В основе бюджетирования лежит подготовка главного бюджета (так называемого мастер-бюджета), определяющего на бюджетный период, как правило, год, объем производства, использования материальных, трудовых и финансовых ресурсов компании. Мастер-бюджет состоит из операционных бюджетов (operating budget) и финансовых бюджетов (financial budget).

Операционные бюджеты составляются в рамках планирования операций по текущей деятельности и формируют итоговый бюджет доходов и расходов предприятия. К операционным бюджетам относятся: бюджет продаж, производственный бюджет, бюджет закупок, бюджет коммерческих расходов, бюджет общепроизводственных расходов, бюджет трудовых затрат, бюджет административно-хозяйственных расходов, прогнозный бюджет доходов и расходов.

• Бюджет продаж показывает помесячный и поквартальный объемы продаж по видам продукции и в целом по компании в натуральных и стоимостных показателях на протяжении бюджетного периода.

• Производственный бюджет показывает помесячный и поквартальный объемы производства (выпуска) по видам продукции и в целом по компании в натуральных показателях с учетом запасов готовой продукции на начало и на конец бюджетного периода.

• Бюджет запасов готовой продукции содержит информацию о запасах по видам продукции, по компании в целом и по отдельным бизнесам в натуральных и стоимостных показателях.

• Бюджет прямых материальных затрат (основных материалов и запасов товарно-материальных ценностей — ТМЦ) содержит информацию о затратах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода.

• Бюджет прямых затрат труда отражает затраты на заработную плату основного производственного персонала на протяжении бюджетного периода в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, т. е. с учетом затрат рабочего времени в человеко-часах и тарифных ставок.

• Бюджет прямых производственных (операционных) затрат может составляться тогда, когда требуется более точный учет тех производственных (операционных — для торговых фирм и организаций сферы услуг.

• Бюджет управленческих расходов содержит информацию о расходах на заработную плату административно-управленческого, инженерно-технического и вспомогательного персонала в аппарате управления организации, арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт и другие (главным образом общеорганизационные) расходы на протяжении бюджетного периода.

• Бюджет коммерческих расходов отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие расходы по реализации продукции фирмы.

• Бюджет накладных расходов содержит информацию о прочих расходах организации, например амортизации, уплаты процентов за кредит и другие общезаводские расходы на протяжении бюджета периода.

Определение набора операционных бюджетов — это сугубо внутреннее дело самой компании, занимающейся бюджетированием. Главный смысл операционных бюджетов — более тщательная подготовка исходных данных всех основных бюджетов и перевод планируемых показателей из натуральных единиц измерения (норма-часы, штуки, тонны и т. п.) на язык стоимостных показателей.

К финансовым бюджетам относят:

- бюджет движения денежных средств (cash budget). Бюджет движения денежных средств (БДДС) позволяет прогнозировать денежные потоки и управлять платежеспособностью и ликвидностью предприятия;

- бюджет капиталовложений, или инвестиционный бюджет, или бюджет капитала (capital expenditure budget). Инвестиционный бюджет представляет собой план капитальных затрат с указанием источников их финансирования;

- бюджет по балансовому листу (балансовый бюджет). Прогнозный баланс, или бюджет по балансовому листу дает возможность прогнозировать имущественное состояние компании на конец бюджетного периода.

Бюджет доходов и расходов (БДР) содержит показатели для планирования результатов хозяйственной деятельности компании.

На заключительном этапе планирования руководство предприятия должно иметь три основные бюджетные формы, отражающие прогнозные результаты деятельности предприятия в конце бюджетного периода и дающие возможность представить то, как будут выглядеть основные формы финансовой отчетности перед общим собранием акционеров:

- прогнозный отчет о доходах и расходах;

- прогнозный отчет о движении денежных средств;

- прогнозный баланс.

Назначение бюджета Бюджет доходов и расходов (БДиР) — показать соотношение всех доходов (выручки) в плановый период со всеми видами расходов. Основной смысл бюджета доходов и расходов — показать руководителям организации эффективность ее хозяйственной деятельности в предстоящий период. БДиР позволяет также установить лимиты (нормативы) основных видов расходов, целевые показатели (нормативы) прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, возможности возврата заемных средств, формирования фондов накопления и потребления и т. п.

Бюджет движения денежных средств (БДДС, от англ, cash flow statement) — это план движения расчетного счета и наличных денежных средств в кассе организации, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности. Он показывает возможные (предполагаемые исходя из условий договоров; или контрактов) поступления авансов и предоплаты за поставляемую продукцию, наличных денежных средств, а также задержки поступлений за продукцию, отгруженную ранее (дебиторская задолженность).

Целью разработки прогнозного баланса является определение необходимого прироста отдельных видов активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной структуры капитала, обеспечивающей достаточную финансовую устойчивость предприятия в предстоящем периоде.

1.3 Организация бюджетирования

Для организации системы анализа и планирования денежных потоков в организации, адекватной требованиям рыночных условий, рекомендуется создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов организации.

Система бюджетов позволит установить жесткий текущий и оперативный контроль поступления и расходования средств, создать реальные условия для выработки эффективной финансовой стратегии.

Важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая состоит из:

- систем бюджетного планирования деятельности структурных подразделений организации;

- системы сводного (комплексного) бюджетного планирования деятельности организации.

Эти системы включают: процессы формирования бюджетов, структуры бюджетов, ответственность за формирование и исполнение бюджетов, процессы согласования, утверждения и контроля исполнения бюджетов.

Преимуществами внедрения принципов бюджетного планирования являются:

а) помесячное планирование бюджетов структурных подразделений даст более точные показатели размеров и структуры затрат, чем ныне действующая система бухгалтерского учета финансовой отчетности, и, соответственно, более точное плановое значение размера прибыли, что важно для налогового планирования (включая платежи в госвнебюджетные фонды);

б) в рамках утверждения месячных бюджетов структурным подразделениям будет предоставлена большая самостоятельность в расходовании и экономии по бюджету фонда оплаты труда, что повысит материальную заинтересованность работников в успешном выполнении плановых заданий;

в) минимизация количества контрольных параметров бюджетов позволит сократить непроизводительные расходы рабочего времени работников экономических служб организации;

г) бюджетное планирование позволит осуществить режим строгой экономии финансовых ресурсов организации, что особенно важно для выхода из финансового кризиса.

В целях организации бюджетного планирования деятельности структурных подразделений организаций целесообразно создать в ней сквозную систему бюджетов, состоящую из следующих функциональных бюджетов:

бюджет фонда оплаты труда;

бюджет материальных затрат;

бюджет потребления энергии;

бюджет амортизации;

бюджет прочих расходов;

бюджет погашения кредитов;

налоговый бюджет.

С бюджетом фонда оплаты труда связаны платежи в госвнебюджетные фонды (пенсионный, социального страхования, медицинского страхования) и часть налоговых отчислений. Бюджеты материальных затрат и потребления энергии отражают основную часть сторонних платежей организации. Бюджет амортизации в значительной степени определяет инвестиционную политику организации, кроме того, фактически амортизационные отчисления могут использоваться в качестве оборотных средств организации. Бюджет прочих расходов позволит экономить на наименее важных финансовых расходах. Бюджет погашения кредитов и займов позволит осуществлять операции по погашению кредитов и займов в строгом соответствии с планом - графиком платежей. Налоговый бюджет включает в себя все налоги и обязательные платежи в федеральный и бюджеты других уровней, а также в госвнебюджетные фонды. Этот бюджет планируется только в целом по организации.

При разработке бюджетов структурных подразделений и служб организации необходимо руководствоваться принципом декомпозиции, который заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т.е. бюджеты цехов являются "вложенными" в бюджет производства, бюджеты производства конкретизируют сводный (комплексный) бюджет. Ежемесячно для каждого структурного подразделения целесообразно разрабатывать его сводный бюджет. В дополнение к сводному бюджету составляются функциональные бюджеты по соответствующим статьям затрат.

В целях разработки прогнозного годового сводного бюджета рекомендуется использовать в качестве исходных данных: прогноз денежной выручки от продажи продукции; обобщенные данные по постоянным издержкам производства с распределениями их по основным видам продукции.

В целях организации системы бюджетирования в организации рекомендуется выделять четыре центра ответственности (центра принятия управленческих решений):

ЦО по доходам включает управление маркетинга и коммерческое управление;

ЦО по расходам включает управление производством и управление технического обеспечения и ремонта;

ЦО по прибыли включает управление финансами и экономикой;

ЦО по инвестициям включает управление техническим развитием и управление по работе с персоналом.

Четкое определение состава ЦО позволяет более эффективно внедрить сквозную систему финансового планирования в организации.

Составляющими сводного бюджета являются:

- исходные прогнозные данные;

- производственная программа;

- баланс прибылей и убытков;

- баланс организации;

- отчет о движении денежных средств.

Оптимальным бюджетом является такой бюджет, в котором доходная часть равна расходной части. Доходная часть бюджета планируется на основании плана продаж продукции и плана финансовых поступлений от прочих источников. Кроме того, необходимо учесть остатки средств на балансовых счетах организации. На основе всех этих данных рекомендуется составить сводный план финансовых поступлений (на месяц, квартал, год).

Сводный план финансовых поступлений позволит сформировать расходную часть бюджета организации на контрольный период (месяц, квартал, год). Расходы сводного бюджета планируются на основании следующих исходных данных: плана - графика налоговых выплат; бюджета фонда оплаты труда; плана - графика платежей в госвнебюджетные фонды; бюджета материальных затрат в расчете на планируемую производственную программу; бюджета электроэнергии; плана - графика погашения кредитов; бюджета прочих расходов.

На практике часто случается ситуация, когда происходит задержка платежей за отгруженную продукцию либо происходит взаимозачет встречных платежей. В такой ситуации фактическая доходная часть бюджета сокращается и, соответственно, в целях ликвидации дефицита бюджета возникает необходимость оперативного пересмотра (корректировки) бюджета.

В целях осуществления контроля за исполнением бюджетов предлагается использовать двухуровневую систему этого контроля. Нижний уровень - контроль за исполнением бюджетов структурных подразделений организации, непосредственно осуществляемый экономическими службами этих подразделений, при этом контролируется как сводный бюджет, так и составляющие его функциональные бюджеты.

Верхний уровень - контроль за исполнением бюджетов всех структурных подразделений (включая контроль составляющих их бюджетов по статьям затрат), осуществляемый непосредственно финансово - экономической службой организации и ее бухгалтерией. Рекомендуется создать и внедрить комплексную автоматизированную систему бюджетного планирования деятельности предприятия (на базе компьютерной локальной сети), что позволит максимально оперативно (ежедневно) получать информацию об исполнении бюджета и, соответственно, вносить необходимые коррективы в бюджеты в целях повышения эффективности оперативного управления финансовыми ресурсами организации.

3 УПРАВЛЕНИЕ ТЕКУЩИМИ ИЗДЕРЖКАМИ ОРГАНИЗАЦИИ

3.1 Классификация затрат для целей финансового менеджмента.

3.2. Методы дифференциации постоянных и переменных издержек

3.3 Предельная выручка и предельные издержки

3.4 Цели и методы планирования затрат на производство

3.5 Операционный анализ в управлении текущими затратами

3.6 Операционный рычаг, сила его воздействия на прибыль.

3.7 Порог рентабельности и запас финансовой прочности. Точка безубыточности

Суммарные (валовые, полные) затраты предприятия – как производственные, так и внепроизводственные, независимо от того, относятся ли они на себестоимость или на финансовые результаты – можно разделить на три основные категории:

Переменные (или пропорциональные) затратывозрастают либо уменьшаются пропорционально объему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы.

Постоянные (непропорциональные или фиксированные)затраты не следуют за динамикой объема производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, оклады управленческих работников, административные расходы и т.п.

Многие виды расходов для одних предприятий могут рассматриваться как переменные, а для других – как постоянные затраты. К примеру затраты на оплату труда: при сдельной оплате – это переменные затраты, при твердом окладе работников – постоянные. Список переменных и постоянных затрат для каждого предприятия свой, но критерий классификации универсален: зависимость либо независимость от величины объема производства.

Смешанные затраты-состоят из постоянной и переменной частей. Примеры таких затрат: почтовые и телеграфные расходы, затраты на текущий ремонт оборудования и т.п.

Цель классификации затрат (на переменные и постоянные): Решение задачи максимизации массы и прироста прибыли за счет относительного сокращения тех или иных расходов.

Расчет окупаемости затрат и определение «запаса финансовой прочности» фирмы в случае осложнения конъюнктуры и иных затруднений.

Необходимость классификации затрат для операционного анализа.

На рис. 1 показаны три графика поведения суммарных переменных издержек в расчете на заданный объем производства. Угол наклона к горизонтальной оси зависит от величины переменных издержек на единицу продукции - чем меньше угол, тем медленнее растут переменные расходы на единицу продукции.

Рисунок 1– Динамика суммарных переменных затрат при заданном объеме производства

Постоянные издержки графически изображаются горизонтальной линией для каждого из релевантных (краткосрочных, не требующих нового скачка постоянных издержек) периодов (релевантный – соответствующий).

Рисунок 2 – Постоянные издержки организации

Смешанные издержки включают элементы и переменных, и постоянных расходов. Примеры смешанных издержек: оплата электроэнергии, которая расходуется в технологическом процессе и, кроме того, идет на общие нужды; зарплата персонала, состоящая из постоянного оклада и комиссионных с продаж и т. д. При анализе необходимо разделить смешанные издержки на переменные и постоянные по данным бухгалтерского учета и отчетности.

Сложением переменных и постоянных издержек получают суммарные (валовые, полные) издержки на весь объем продукции (рис. 3).

Рисунок 3 – суммарные (полные) издержки производства

Поведение переменных и постоянных издержек неизменно только в определенном периоде и при определенном количестве продаж (структура издержек, суммарные постоянные издержки и переменные издержки на единицу продукции)

Пример:предположим, что постоянные затраты в 1200 тыс. руб. сохраняют свое постоянство в диапазоне от 0 до 4000 единиц производства и реализации продукции. При доведении объема реализации до 8000 единиц постоянные издержки возрастают до 1400 тыс. руб. Это означает формирование нового релевантного диапазона по объему сбыта. Важно: Характер движения издержек (суммарных и на единицу продукции) изменяется с изменением объема продаж.

Таблица 1 - Поведение переменных и постоянных издержек при изменениях объема производства (сбыта) в релевантном диапазоне

| Объем производства | Переменные издержки | Постоянные издержки | |||

| Суммарные | На единицу продукции | Суммарные | На единицу продукции | ||

| Растет | Увеличиваются | Неизменны | Неизменны | Уменьшаются | |

| Падает | Уменьшаются | Неизменны | Неизменны | Увеличиваются | |

Таблица 2 - Данные для расчета издержек

| Показатели | Объем производства | Разность между максимальными и минимальными величинами | |

| Максимальный | Минимальный | ||

| 1.Уровень производства, тыс. шт. | 13,0 | 7,0 | 6,0 |

| В % | 53,85 | 46,15 | |

| 2.Расходы на электроэнергии, тыс. руб. |

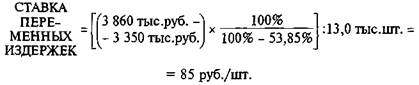

1. Дифференциация издержек методом максимальной и минимальной точки

• из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом производства (см. табл. 2). В нашем примере это январь и июнь. В январе сумма переменных издержек будет максимальной, а постоянных — минимальной. В июне - наоборот.

• определяется так называемая ставка переменных издержек — это средние переменные издержкив себестоимости единицы продукции:

где Кmax – максимальный объем производства, тыс. шт.;

Kmin, % – минимальный объем производства в процентах к максимальному.

• определяется общая сумма постоянных издержек:

2. Дифференциация издержек графическим (статистическим) методом

Как известно, линия общих издержек определяется уравнением первой степени:

Y = а + bХ,

где Y – общие издержки,

а – уровень постоянных издержек,

b – ставка переменных издержек,

X – объем производства, физических единиц.

Статистический метод основан на использовании корреляционного анализа, хотя сами коэффициенты корреляции не определяются.

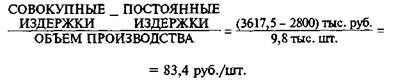

На график наносятся все данные о совокупных издержках фирмы. «На глазок» проводится линия общих издержек: точка пересечения с осью издержек показывает уровень постоянных расходов: 2800 тыс. руб.

Рисунок 4 – Уровень постоянных расходов фирмы

Тогда ставка переменных издержек составит:

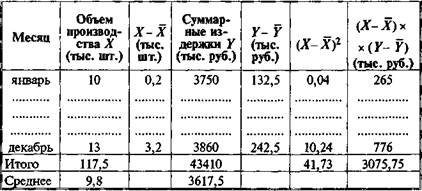

3. Дифференциация затрат методом наименьших квадратов

Является наиболее точной, так как в ней используются все данные о совокупных издержках и определяются коэффициенты а и b.

Алгоритм определения коэффициентов и результаты расчетов

приведены в таблице 3:

Таблица 3 – Результаты расчета для определения издержек

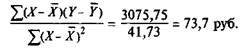

Ставка переменных издержек bравна

Переменные издержки в расчете на среднемесячный объем производства составят (9,8 тыс. руб.* 73,7) = 722,3 тыс. руб. Тогда постоянные издержки составят (3617,5 тыс. руб. – 722,3 тыс. руб.) = 2895,2 тыс. руб.

В аналитической форме общие расходы на электроэнергию можно представить следующим образом:

-По методу максимальной и минимальной точки:

Y= 2755 + 83,4Х

- статистическому методу: Y= 2800 + 83,4X.

- методу наименьших квадратов: Y= 2895,2 + 73,7X.

| <== предыдущая страница | | | следующая страница ==> |

| Список нормативно-правовых актов | | | Цели и методы планирования затрат на производство |

Дата добавления: 2014-03-03; просмотров: 1721; Нарушение авторских прав

Мы поможем в написании ваших работ!