Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Структура сводного бюджета промышленного предприятия. Основные понятия и категории

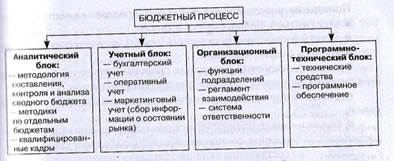

Инфраструктура бюджетного процесса. Аналитический, учетный, организационный и программно-технический блоки

Для внедрения в практику работы организаций системы бюджетирования необходим ряд обязательных условий.

1.Наличие необходимой методологической и методической базы разработки, контроля, и анализа исполнения сводного бюджета, а также квалифицированных специалистов, способных применять эту методологию на практике. Методическая и методологическая база составления, контроля и анализа исполнения сводного бюджета составляет аналитический блок бюджетного процесса.

2.Наличие соответствующей количественной информации о деятельности организации, достаточной для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Источником подобной информации может сталь управленческий учет, регистрирующий факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета в организации составляет основу учетного блока бюджетного процесса.

3.Наличие организационной структуры и системы управления бюджетированием. Понятие организационной структуры включает в себя:

■ количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджетов организации

■ совокупность структурных подразделений, являющихся объектами бюджетирования (центрами ответственности), которым назначается бюджетный план и которые ответственны за его исполнение.

Система управления бюджетированием — это регламент взаимодействия служб аппарата управления и структурных подразделении, закрепляющий в соответствующих внутренних нормативных акта» и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Так как бюджетный процесс является непрерывным и повторяющимся (регулярным), то в соответствующие сроки в аппарат управления из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения.

С другой стороны, структурные подразделения должны своевременно получать из аппарата управления бюджетное задание и коррективы, вносимые в него в течение бюджетного периода. Следовательно, важнейшей составляющей регламента бюджетного процесса является внутренний документооборот – совокупность регулярных, закрепленных в соответствующих внутренних нормативных актах и инструкциях информационных потоков подразделений организации в процессе разработки, контроля и анализа исполнения сводного бюджета.

Организационная структура и система управления составляют организационный блокбюджетного процесса.

4. Наличие программно-технических средств, используемых структурами организации, задействованными в бюджетном процессе, так как процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, чтозатруднительно сделать вручную. Данные средства составляют программно-технический блоксистемы бюджетирования в средних и крупных организациях.

Все четыре блока бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования в организации (рис. 11.4).

Так, например, внутренний документооборот находится на стыка учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой стороны, он жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления.

Так же трудно провести разделение между учетным и аналитическим блоками, поскольку обработка информации для управленческих целей, включая расчет коэффициентов, структурирование данных и пр., начинается уже на стадии составления учетных регистров.

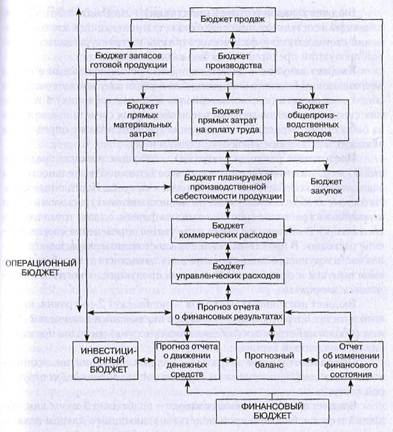

Сводный бюджет промышленного предприятия состоит из трех групп бюджетов первого уровня – операционного, инвестиционного и финансового. Иногда в отечественной литературе финансовый бюджет определяют еще как «бюджет движения денежных средств» или денежный бюджет». Это не совсем корректно, так как целью составления финансового бюджета является не только планирование денежных поступлений и расходов предприятия, но и всех оборотных средств и краткосрочных обязательств как основных факторов, определяющих текущую платежеспособность предприятия.

Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета является финансовый цикл предприятия.

Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла. Цель финансового бюджета – планирование баланса денежных поступлений и расходов, а в более широком смысле – баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

Конечными результатами бюджетного процесса являются плановые формы сводной финансовой отчетности:

■ отчет о финансовых результатах (прибылях и убытках) –итог операционного бюджетирования;

■ отчет о движении денежных средств и отчет об изменении финансового состояния — «итог» финансовых бюджетов;

■ отчет об инвестициях — «итог» инвестиционного бюджетирования;

■ баланс — интегральный «итог», объединяющий результаты вод трех основных бюджетов, составляющих сводный бюджет предприятия

Блок-схема составления сводного бюджета промышленного предприятия показана на рис. 11.5.

Приведем основные понятия и категории сводного бюджета промышленного предприятия, используемые в бюджетировании.

Сводный бюджет(от англ. master budget) — план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сферы деятельности предприятия и подразделения, составляющие его организационную структуру. В отечественной и переводной литературе также часто встречаются определения «основной бюджет», «мастер-бюджет». Сводный бюджет состоит из трех подбюджетов 1-го уровня: операционного, инвестиционного и финансового. 1

Операционный бюджет— подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом доходов (выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период. Операционный бюджет состоит из ряда подбюджетов 2-го уровня: бюджета продаж, бюджета производства, бюджета запасов готовой продукции, бюджета постоянных (общехозяйственных и общих коммерческих) расходов, бюджета закупок.

Инвестиционный бюджет— подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период. В литературе также встречается определение «бюджет капитала».

Финансовый бюджет— подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом, во-первых, денежных поступлений и расходов, во-вторых, движения всех ликвидных ресурсов (оборотных средств) и текущих обязательств предприятия на бюджетный период. В литературе встречаются также определения «денежный бюджет», «бюджет движения денежных средств».

Бюджет продаж— подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом доходов от продаж (выручки), физического объема и структуры продаж, себестоимости продаж (реализации) и сбытовых (прямых коммерческих) расходов предприятия на бюджетный период.

Бюджет производства— подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом физического объема и структуры выпуска (производственной программы) и производственных затрат и себестоимости выпуска предприятия на бюджетный период.

Бюджет запасов (готовой продукции)— подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом изменения стоимостного и физического объема и структуры запасов готовой продукции предприятия за бюджетный период.

Бюджет закупок— подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом закупок материальных оборотных средств (сырья, материалов и комплектующих) и изменения складских запасов материальных оборотных средств предприятия за бюджетный период. В литературе встречаются также определения «бюджет снабжения», «бюджет заготовления».

Постоянные расходы (затраты)— текущие расходы предприятия по поддержанию общих условий хозяйственной деятельности и не зависящие от колебаний объемов продаж и выпуска. Постоянные затраты состоят из общехозяйственных (административных) расходов и общих коммерческих расходов (реклама имиджа фирмы, оплата труда службы сбыта и пр.). В литературе также встречается определение «периодические расходы». В противоположность «постоянным затратам», остальная часть текущих расходов предприятия, зависящая от колебаний объемов выпуска и сбыта отдельных видов продукции, относится к переменным затратам.

Бюджет постоянных расходов— подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом постоянных (общехозяйственных и общих коммерческих) расходов предприятия на бюджетный период.

Производственные затраты— затраты предприятия, возникающие на стадии производства и обусловленные величиной и структурой выпуска.

Бюджет производственных затрат— подбюджет 3-го уровня, входящий в состав бюджета производства и являющийся планом величины и структуры производственных затрат за бюджетный период.

Себестоимость выпуска— плановый и отчетный показатель (в разрезе видов продукции), входящий в бюджет производства. Исчисляется как разница производственных затрат и изменения остатков! незавершенного производства за бюджетный период.

Коммерческие расходы— расходы предприятия, связанные с продвижением и сбытом продукции предприятия на рынке. Коммерческие расходы предприятия состоят из общих коммерческих и сбытовых (прямых коммерческих) расходов.

Сбытовые (прямые коммерческие) расходы— расходы предприятия по реализации отдельных видов готовой продукции и обусловленные величиной и структурой продаж.

Бюджет сбытовых (прямых коммерческих) расходов— подбюджет 3-го уровня, входящий в состав бюджета продаж и являющийся планом прямых коммерческих расходов в разрезе сбыта отдельных видов продукции за бюджетный период.

Прямые затраты— переменные затраты, которые могут быть непосредственно отнесены на производство и сбыт отдельных видов продукции. В зависимости от формирования по стадиям финансового циклa прямые затраты подразделяются на прямые производственные затраты и часть сбытовых (прямых коммерческих) расходов.

Косвенные расходы— статьи переменных затрат предприятия, которые при используемой системе учета не могут быть непосредственно списаны на себестоимость выпуска и реализации отдельных видов продукции. Для распределения косвенных расходов по видам продукции используются специальные методы. В зависимости от стадий финансового цикла косвенные затраты подразделяются на общепроизводственные и коммерческие (часть прямых коммерческих расходов).

Накладные расходы(от англ. overhead costs) — термин бухгалтерского учета, включающий все виды текущих затрат предприятия, не относящихся к прямым затратам. Накладные расходы включают и себя косвенные переменные затраты и постоянные (периодические) затраты.

Внереализационные расходыу- текущие расходы предприятия, не связанные с ведением хозяйственной деятельности и не включаемые в управленческом учете в себестоимость выпуска и реализации. В категорию внереализационных расходов включаются отчисление части прибыли (дивиденды) акционерам, безвозмездное финансирование других предприятий и организаций, начисление премиального фонда персонала предприятия по итогам бюджетного периода, содержание социальной сферы. В литературе также встречается определение «трансферты из чистой прибыли».

Бюджет прямых материальных затрат— подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части расходования материальных и финансовых оборотных ресурсов (сырье, материалы, комплектующие, субподряд сторонних организаций) за бюджетный период.

Бюджет прямых затрат труда— подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части прямых затрат по оплате труда за бюджетный период.

Бюджет общепроизводственных расходов— подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом всех косвенных производственных расходов предприятия за бюджетный период.

Отчет о финансовых результатах и их использовании— основной плановый и отчетный документ операционного бюджета, содержащий данные по величине и структуре выручки, себестоимости реализации и внереализационных расходов и конечных финансовых результатов (маржинального дохода, балансовой и чистой прибыли). Другим названием является отчет о прибылях и убытках.

Выручка- показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как стоимостной объем реализации продукции предприятия за отчетный период. Различают показатели собственно «выручки» (или «брутто выручки») и «нетто-выручки» (за вычетом косвенных налогов, в первую Очередь налога на добавленную стоимость).

Себестоимость реализации— показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как сумма себестоимости выпуска продукции, реализованной в течение бюджетного периода + величина прямых коммерческих расходов + величина постоянных затрат. Различают себестоимость реализации отдельного вида продукции (величина постоянных затрат не включается) и полную себестоимость реализации продукции предприятия (с включением суммы постоянных затрат) Себестоимость реализации в управленческом планировании не включает величину начисленных за бюджетный период налогов.

Маржинальный доход— показатель (в разрезе видов продукции), включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между выручкой от реализации предприятия и себестоимостью реализации в части переменных затрат за бюджетный период. Категория «маржинальный доход» используется при проведении анализа «издержки — объем — прибыль» при составлении бюджета продаж. В литературе также встречаются определения «контрибуционная маржа», «маржинальная прибыль», «валовая маржа».

Операционная прибыль— показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между выручкой от реализации и полной себестоимостью от реализации или между маржинальным доходом и величиной постоянных затрат.

Валовая прибыль— показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как сумма операционной прибыли и финансового результата от прочей реализации, в основном от реализации активов предприятия — основных средств, запасов материальных оборотных средств и пр.).

Прибыль до налогообложения— показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между валовой прибылью и суммой начисленных за бюджетный период процентов по привлеченным средствам (кредитам).

Чистая прибыль— показатель, включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между прибылью до налогообложения и суммой начисленных налогов за период.

Нераспределенная прибыль (прибыль, остающаяся в распоряжении предприятия)— показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между чистой прибылью и внереализационными расходами (трансфертами).

Отчет об инвестициях –основной плановый и отчетный документ инвестиционного бюджета, содержащий данные о величине и структуре инвестиционных вложений (капитальных и долгосрочных финансовых вложений) предприятия за бюджетный период.

Отчет о движении денежных средств— один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные о величине и структуре поступлений и расходов денежных средств предприятия за бюджетный период.

Отчет об изменении финансового состояния— один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные об изменениях величины и структуры оборотных средств и краткосрочных обязательств предприятия за бюджетный период.

Управленческий баланс— основной плановый и отчетный документ сводного бюджета, содержащий данные об изменениях величины и структуры активов и источниках финансирования деятельности предприятия за бюджетный период.

Бюджет развития— один из вариантов составления долгосрочного бюджета, в котором инвестиционный бюджет имеет не только расходную, но и доходную часть, определяемую как доход от инвестиционных вложений за инвестиционный цикл (срок полезной службы инвестиций).

Индикативный бюджет— один из вариантов составления долгосрочного бюджета, при котором бюджетные показатели не являются обязательными для центров ответственности (подразделений) и выполняют функции долгосрочных ориентиров развития бизнеса при выполнении подразделениями бюджетного задания на текущий (краткосрочный) бюджетный период.

Трансакционные издержки— общеэкономическая категория, обозначающая все затраты предприятия, связанные с функционированием организационной структуры и системы управления. В частности, в разряд трансакционных издержек попадают текущие расходы по ведению управленческого учета и планированию (бюджетированию) на предприятии.

| <== предыдущая страница | | | следующая страница ==> |

| Основные термины и задачи бюджетирования как метода финансового планирования в организации | | | Продолжительность бюджетного периода |

Дата добавления: 2014-03-03; просмотров: 504; Нарушение авторских прав

Мы поможем в написании ваших работ!