Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Предпереводческий анализ текста

В практике работ организаций бухгалтерские балансы группируются по ряду признаков:

- по времени составления;

- по источникам составления;

- по объему содержания;

- по объекту отражения;

- по способу очистки статей;

- по форме предоставления информации.

По времени составления бухгалтерские балансы можно разделить на несколько групп:

- вступительный баланс (начальный) – первый баланс, составляемый в начале деятельности хозяйствующего субъекта. В его активе отражается состав имущества и прав организации, полученных при ее создании, а в пассиве – источники их возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющихся у организации активов;

- текущие балансы составляются периодически в течение всего срока функционирования хозяйствующего субъекта в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Различают несколько их видов, исходя из времени составления балансов;

- начальный и заключительный балансы – это отчетные документы о производственно-финансовой деятельности организации за год. Они составляются на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов).

- текущие (промежуточные) балансы составляются за квартал, полугодие и 9 месяцев по данным текущего учета;

- санируемые балансы разрабатываются в случаях, когда организация находится в трудном финансовом положении (банкротство и др.). Для составления таких балансов привлекаются специалисты независимых аудиторских фирм;

- ликвидационный баланс составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица.

- предварительный (провизорный) баланс – бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе активов организации. Основой такого баланса служат фактические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение хозяйствующего субъекта, в котором он может оказаться в конце отчетного периода;

- разделительные и объединительные балансы составляются в периоды разделения (объединения) юридических лиц.

По источникам составления различают следующие виды бухгалтерских балансов:

- инвентарные балансы составляют по данным инвентаризационных описей имущества и прав хозяйства, источников их образования. Примером инвентарного баланса является вступительный баланс;

- книжные балансы разрабатываются по данным текущего бухгалтерского учета (пример – текущие бухгалтерские балансы);

- генеральные балансы наиболее достоверно отражают производственно-хозяйственную деятельность организации и составляются по данным текущего бухгалтерского учета, подтвержденным инвентаризациями объектов учета.

По объему содержания бухгалтерские балансы подразделяются на следующие виды балансов:

- единичные балансы отражают деятельность одной организации;

- консолидированные (сводные) балансы характеризуют хозяйственную деятельность группы предприятий.

По объекту отражения бухгалтерские балансы подразделяются на следующие виды балансов:

- самостоятельный бухгалтерский баланс составляют организации, являющиеся юридическими лицами;

- отдельный – филиалы, представительства.

По способу очистки статей различают бухгалтерские следующие виды балансов:

- баланс-брутто (грубый) включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.;

- баланс-нетто (чистый) – баланс, из которого исключены регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов» и «Использованная прибыль». В современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную стоимость активов организации. В настоящее время сальдовый баланс-нетто является действующей формой отчетности.

По форме представления информации различают следующие виды балансов:

- сальдовый баланс характеризует в денежной оценке активы хозяйствующего субъекта и источники их образования по состоянию на определенную дату.

Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам;

- оборотный баланс кроме остатков активов и источников их образования на начало и конец периода содержит данные о движении объектов учета (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса.

Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого в процессе составления вступительного, заключительного и ликвидационного балансов.

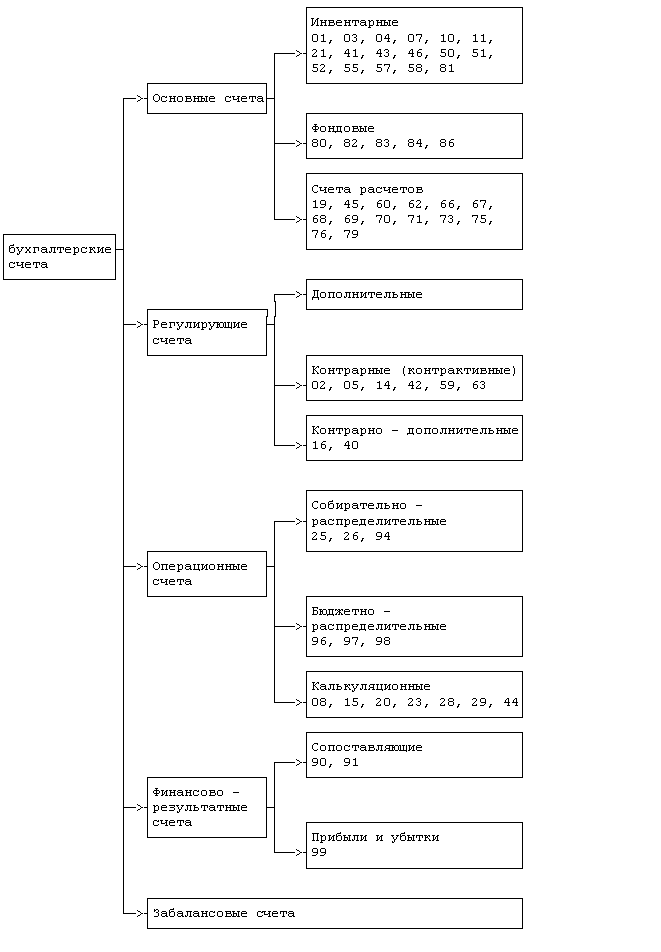

Классификацию счетов бухгалтерского учета рассмотреть самостоятельно!

Предпереводческий анализ текста.

Готовясь к переводу текста, переводчик должен сделать его анализ. Обозначим основные его аспекты:

1) Сбор внешних сведений о тексте. Это автор текста, время создания и публикации, то, из какого глобального текста взят ваш. Все эти внешние сведения сразу много скажут нам о том, что можно и чего нельзя будет допускать в переводе. Например: если текст прошлой эпохи, пусть он и не художественный, при переводе необходима архаизация, т.е. предпочтение устаревшем словам и синтаксическим структурам (например: «миновал» вместо «прошел», «неведение» вместо «незнание»); Использование инверсии (например: Так изволь его в Питер отправить через три дня.); Постпозиция прилагательного (например: Поучения отеческие). Конечная позиция модального слова в предложении (Например: По этому легко рассудить можно). Если указан автор текста, то в определенных случаях «публицистический», «научно-популярный» тексты, можно ожидать черт индивидуального авторского стиля, которые войдут в вариант при переводе.

2) Кто – кому. Важнейший момент – определить, кем текст порожден и для кого предназначен. Здесь можно легко попасть впросак, неверно определить источник и реципиента, а значит – взять неверные ориентиры в переводе. Так деловое письмо имеет казалось бы конкретного автора, его подпись стоит в конце письма, но написано оно от имени фирмы и в ее интересах, следовательно настоящий источник – фирма. Энциклопедическая статья также может иметь автора и он указан, но фактический источник текста – редколлегия энциклопедии, а в составе сведений входящих в статью отражено мнение и трактовка общепринятые и утвержденные всем опытом человечества. Несколько проще определить реципиента. Это может быть указано в аннотации или во вступительном разделе от определения источника и реципиента зависят разнообразные языковые черты, которые непременно нужно передать в переводе. Если текст предназначен детям, в нем необходимо сохранить простой синтаксис, доступный подбор слов, яркую образность. Если это текст для всего взрослого населения (инструкция к бытовому прибору), то в нем могут встречаться самые разные синтаксические структуры, но обязательно отсутствуют узкоспециальные и диалектные слова. Нужно помнить, что автор – это часто понятие формальное, и то, что он указан, не означает обязательно наличие черт его индивидуального стиля в тексте. Например : автор газетной статьи часто указывается, но его имя приводится, чтобы закрепить за определенным лицом ответственность за информацию.

3) Состав информации и ее плотность. Существуют различные классификации видов речевой информации, для практических целей перевода достаточно выделить три основных вида: когнитивная (познавательная), эмоциональная и эстетическая. Удобнее всего при анализе проверить текст на наличие всех трех типов информации. Есть ли в деловом письме когнитивная информация, т.е. объективные сведения о внешнем мире, безусловно есть. Это имя автора письма, название фирмы, наименование товаров, сроки и условия поставки. Для них характерна терминологичность: однозначность, нейтральная окраска, независимость от контекста. Переводить это все нужно однозначными соответствиями (эквивалентами, которые зафиксированы в словаре). Представлена ли в деловом письме эмоциональная информация, т.е. новые сведения для наших чувств. Это слова приветствия, прощания, высказанные в письме мнения и оценки. Но эта информация несколько стерта, ограничена рамками делового этикета. Поэтому вы обнаружите не словосочетание «Я страшно рад», а «Я искренне рад», не «Пока», а «Всего доброго» («С уважением»). И наконец, есть ли в деловом письме эстетическая информация. Дает ли нам этот текст ощущение прекрасного. Есть ли в нем для этого специальные средства (метафоры, рифма, игра слов, эпитеты). Этого мы не находим.

Тексты, в которых доминирует когнитивная информация, можно выделить в группу информационно-терминологических (научные и технические тексты, учебники, инструкции). При переводе таких текстов словарь – первый помощник. Тексты, где преобладает эмоциональная информация, называются информационно эмоциональными (газетно-журнальные, рекламные, траурные). Здесь переводчику практически никогда не поможет словарь. Ему придется проявить свое умение находить нужные вариантные соответствия и трансформации. В соответствии с этим растет длина единиц перевода. Если в информационном тексте это слово или словосочетание, то в информационно-эмоциональных это может быть и предложение, и целый текст. К третьей группе относятся тексты, где доминирует эстетическая информация, это художественные тексты. Их переводить особенно сложно, т.к. средства передачи эстетической информации чрезвычайно многообразны. В анализе информационного состава текста существует параметре, который оказывается важным для перевода. Это плотность информации либо компрессивность. Рассматривая разные тексты мы обнаруживаем, что в некоторых из них, например в энциклопедическом используется много сокращений, пропущены второстепенные компоненты синтаксической структуры. Повышение плотности информации свойственно только когнитивному виду, хотя средства ее повышения (сокращения) могут встречаться и в художественном тексте и будут там выразителем эстетической информации.

4) Коммуникативное задание.

Определив информационный состав текста не сложно сделать следующий шаг: сформулировать коммуникативное задание текста. Оно может звучать по-разному: сообщить важные новые сведения, убедить в своей правоте наладить контакт. Часто коммуникативное задание – комплексное: сообщить новые сведения и убедить в необходимости купить, одновременно доставить удовольствие тем, как текст сделан.(реклама) Окончательное представление о том, как оформлен текст, мы получим, если определим к какому речевому жанру он относится (информационное сообщение, интервью, переговоры, доклад, научные и технические тексты).

| <== предыдущая страница | | | следующая страница ==> |

| Виды бухгалтерского баланса | | | Характеристика слова в теории перевода. Информативный объем слова |

Дата добавления: 2014-05-28; просмотров: 933; Нарушение авторских прав

Мы поможем в написании ваших работ!