Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Производственная и финансовая деятельность ОАО «ИНТЕГРАЛ»

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ РЫНКА

1.1 Понятие планирования его виды, методы и принципы планирования

С общеэкономической точки зрения планирование – это механизм, который заменяет цены и рынок. В рамках рыночной системы главным координатором действий её участников являются цены. Именно они определяют выгодные для продавцов и покупателей объёмы и способы производства и потребления товаров. Предприятие как участник рыночной системы также вынуждено подчиняться ценовому механизму, закону спроса и предложения. Однако внутри предприятия механизм цен вытеснен сознательными действиями и решениями руководителей. Они сознательно определяют основные направления хозяйственной деятельности своего предприятия, принимая необходимые плановые решения, учитывая внутреннюю природу предприятия.

Процесс управления предприятием складывается из многих функций. В их число входят планирование и прогнозирование; организация и координация; стимулирование и мотивация, контроль и контроллинг. Каждая функция характеризуется присущим ей технологическим процессом обработки информации и способом воздействия на управляемый объект. Функции управления всегда направлены на достижение целей управления. Поскольку цель управления формируется в рамках функции «планирование - прогнозирование», можно сказать, что данная функция в системе функций управления предприятием является центральной.

Назначение планирования как функции управления состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятия. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и в целом предприятием. Планирование призвано обеспечить взаимосвязь между отдельными структурными подразделениями предприятия, включающими всю технологическую цепочку: научные исследования и разработки, производство и сбыт. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры.

Планирование представляет собой процесс разработки, обоснование, организацию выполнения и контроль за выполнением планов. Это непрерывный процесс определения целей и способов их достижения, а также оценки возможного влияния принимаемых решений на конечные результаты деятельности фирмы. Оно создает основу для четкой, слаженной работы всех структурных подразделений, позволяет выработать комплекс средств и методов, обеспечивающих разработку и внедрение рыночных методов хозяйствования.

Цель планирования заключается в повышении производительности и эффективности работы посредством: целевой ориентации и координации всех событий на предприятии; выявление рисков и снижение их уровня; разукрупнение и упрощение процессов; повышение гибкости, приспособляемости к изменениям.

Главной задачей планирования является обеспечение успешного функционирования и развития предприятия. В этом заинтересованы все субъекты рыночной экономики. Это, прежде всего, акционеры или собственник имущества (увеличивается их капитал), работники предприятия (повышаются их доходы), государство (обеспечиваются поступления в бюджет), предприятия – поставщики материалов и комплектующих (развивается их бизнес), банки (своевременное погашение кредитов).

Планирование на предприятии можно классифицировать по нескольким критериям. По предмету (объекту) планирования можно выделить целевое планирование, планирование средств, программное планирование, планирование действий. По сферам функционирования различают планирование производственной программы, планирование инновационной и инвестиционной деятельности, планирование риска, планирование продаж, финансовое планирование и другие. По охвату бывает глобальное, контурное, планирование макровеличин и детальное планирование. По срокам планирования выделяют краткосрочное (до 1 года), среднесрочное (5 лет), долгосрочное (от 10 до 25 лет).

Различают также последовательное планирование (новый план составляется по истечении срока действия предыдущего); скользящее планирование (по истечении части срока действия предыдущего плана производится его ревизия на оставшийся период и составляется новый на период после окончания всего срока предыдущего и т.д.); жесткое планирование (конкретно указываются все цели и мероприятия); гибкое планирование (учитывается возможность возникновения неоднозначных условий и пересмотра плана с их учетом).

Крупные предприятия, как правило, осуществляют разработку всех видов планов: стратегических и тактических, а также осуществляют оперативное планирование и планирование генеральных идей. Предприятия меньших размеров упрощают процесс планирования, сводя его к разработке пятилетнего плана и текущего годового плана.

Под методом планирования понимают конкретный способ, технический прием, с помощью которого решается какая-либо проблема планирования, рассчитываются числовые значения показателей прогнозов, программ и планов. В теории и практике плановой деятельности за прошедшие годы накоплен значительный набор различных методов разработки прогнозов и планов. По оценкам ученых, насчитывается свыше 150 различных методов. В качестве основных методов на практике используется лишь 15-20. Развитие информатики и вычислительной техники создает возможность расширения круга используемых методов прогнозирования и планирования и их совершенствования.

По степени формализации методы экономического прогнозирования (планирования) можно подразделить на интуитивные и формализованные. Интуитивные методы базируются на интуитивно-логическом мышлении. Они используются в тех случаях, когда невозможно учесть влияние многих факторов из-за значительной сложности объекта или объект слишком прост и не требует проведения трудоемких расчетов. Такие методы целесообразно использовать и в других случаях в сочетании с формализованными методами. Среди интуитивных методов широкое распространение получили методы экспертных оценок. Они используются для получения прогнозных оценок развития производства, научно-технического прогресса, эффективности использования ресурсов и т.п. К формализованным методам относятся методы экстраполяции и методы экономико-математического моделирования. Они базируются на математической теории. Среди методов экстраполяции широкое распространение получил метод подбора функций, основанный на методе наименьших квадратов (МНК). Методы моделирования предполагают использование в процессе прогнозирования и планирования различного рода экономико-математических моделей, представляющих собой формализованное описание исследуемого экономического процесса (объекта) в виде математических зависимостей и отношений. Для реализации экономико-математических моделей применяются экономико-математические методы. Методы экономико–математического моделирования или оптимального планирования позволяют решать задачи отыскания минимальных или максимальных значений целевой функции. Основные положения экономико-математического моделирования состоят в определении методики выбора и задания критерия оптимальности, формализация модели функционирования объекта управления, построения ограничений, по ресурсам и заданиям, разработка алгоритма численного анализа модели, анализа фактического развития и совершенствования разработанных средств формирования решений при управлении производством.

В практике планирования широко используются следующие основные методы: балансовый, нормативный, аналитический (экономического анализа), программно – целевой.

Балансовый метод представляет собой совокупность приемов, используемых для обеспечения увязки и согласования взаимозависимых показателей. Цель этих приемов - добиться баланса (равновесия) между показателями. Балансы, используемые на уровне предприятия, позволяют судить о наличных производственных мощностях, их динамике в прогнозном периоде, степени использования, планировать производство продукции предприятия в маркетинговом мониторинге; получить четкое представление о ресурсах фонда времени работы оборудования и производственных мощностей и его использования в производстве, а также о фонде рабочего времени персонала, его структуры и направлениях экономии; подготовить плановый бюджет предприятия, решить другие, стоящие перед ним задачи. Система балансов охватывает все разделы программ и планов, при их составлении используются как балансовый метод, так и все другие методы планирования.

Нормативные методы базируются на применении научно обоснованных прогрессивных норм и нормативов. Под нормой понимается регламентированная величина абсолютного расхода ресурсов на единицу продукции или на выполнение единицы работы. Норматив – это относительный показатель расхода какого–либо ресурса в расчете на другие единицы (кроме продукции или работы). Нормы и нормативы, используемые в планировании можно свести в следующие группы: затрат труда (нормы времени, нормы обслуживания, нормативы управляемости и др.) и заработной платы; расхода сырья, материалов, производственных запасов; использования производственных мощностей и оборудования; экономические, в том числе финансовые (нормативы текущей ликвидности, обеспеченности собственными средствами и др.).

Аналитические методы или методы экономического анализа чрезвычайно разнообразны, но общим для них является разложение причин экономического явления на отдельные факторы и нахождение степени влияния этих факторов на конечный результат.

Программно–целевой метод предусматривает разработку комплексных программ, которые представляют собой увязанный по ресурсам, исполнителям и срокам комплекс производственных, научно– исследовательских и организационно – хозяйственных мероприятий, обеспечивающих достижение поставленных целей.

Основные принципы планирования:

1. Принцип обоснованности целей и задач предприятия. При этом выделяют цели: хозяйственно-экономические, обеспечивающие эффективность производства; производственно-технологические, определяющие функциональное назначение предприятия; научно-технические, обеспечивающие научно-технический прогресс; социальные, обеспечивающие удовлетворение социально-бытовых и культурных потребностей работников предприятия; экологические, обеспечивающие изготовление экологически чистой продукции без негативного воздействия на окружающую среду.

2. Принцип системности. Он означает, что планирование представляет целую систему планов и охватывает все сферы деятельности предприятия;

3. Принцип научности. Требует учета перспектив научно-технического прогресса и применения научно обоснованных прогрессивных норм использования всех видов ресурсов;

4. Принцип непрерывности. Означает параллельное сочетание текущего и перспективного планирования;

5. Принцип сбалансированности плана. Указывает на количественное соответствие между взаимосвязанными разделами и показателями плана, между потребностями в ресурсах и их наличием;

6. Принцип директивности. В соответствии с ним план приобретает силу закона для всех подразделений предприятия после утверждения его руководителем предприятия.

7. Принцип оптимальности достигается разработкой альтернативных вариантов решения производственно-технических задач и выбора оптимального.

8. Под гибкостью понимается возможность корректировки планов при изменении отдельных факторов.

9. Комплексность плана обеспечивается взаимной увязкой всех его составных частей.

10. Системность планирования деятельности предприятия представляет собой совокупность планов, в которых реализуются основные задачи и принципы планирования.

1.2 Система планирования на предприятии и технология разработки внутрифирменного плана

Модель планирования с точки зрения ее предмета состоит из отдельных плановых комплексов или разделов общего плана: общее планирование или планирование генеральных идей (долгосрочное основополагающее, концепция фирмы); стратегическое (долгосрочное развитие фирмы, сфер быта, производства, НИОКР, персонала); тактическое (условий хозяйственных операций - производственных мощностей, средств производства, капиталов, инвестиций, персонала и т.д.); оперативное планирование (конкретных действий на краткосрочный период).

Общее планирование включает в себя разработку концепции предприятия. Сюда относится планирование важнейших материальных целей: областей деятельности, важнейших результатов, которых хотят достичь; планирование важнейших стоимостных целей: финансовых результатов и ликвидности, планирование важнейших социальных целей: определенного имиджа предприятия, социального положения, определенной модели поведения по отношению к персоналу, инвесторам, рыночным партнерам, государству. Генеральные цели предприятия формируются в виде директив общего характера. В качестве таких директив выступает глобальная цель предприятия - это прибыльность и достижение гарантированной ликвидности. Для предприятия в социальной рыночной экономике это означает, что стремление к максимальному результату, выраженному в конечном итоге в максимизации ценности капитала предприятия, формулируется, как высшая монетарная цель, которая может достигаться только при достижении установленных по периодам целей производства, и сбыта конкурентоспособных продуктов и услуг с учетом социальных целей.

Стратегическое планирование осуществляется на долгосрочную перспективу и подразумевает формулирование целей, задач, масштабов и сферы деятельности предприятия на качественном уровне или в виде, весьма общих, количественных ориентиров. Стратегическое планирование включает в себя планирование программы и потенциала (планирование численности и структуры персонала, видов, объемов и структуры средств производства, организационной и территориальной структуры предприятия).

Стратегический план может иметь следующую структуру:

1. Содержание и целевые установки деятельности компании. Излагаются предназначение и стратегическая цель деятельности компании, масштабы и сфера деятельности, тактические цели и задачи.

2. Прогнозы и ориентиры. Приводятся прогноз экономической ситуации на рынках капиталов, продукции и труда, намеченные перспективные ориентиры по основным показателям.

3. Специализированные планы и прогнозы: производство; маркетинг; финансы (финансовый план); кадровая политика; инновационная политика (научно-исследовательские и конструкторские разработки); новая продукция и рынки сбыта.

Отсутствие стратегического подхода в управлении предприятием часто является главной причиной поражения в рыночной борьбе. Стратегические цели плохо сочетаются с исполнением текущих операций, поэтому стратегическое планирование должно осуществляться не по подразделениям предприятия, а по отдельным проектам, будущим направлениям деятельности, новым товарным группам на основе отдельной системы управления и контроля за исполнением.

Следует отметить, что в условиях рынка стратегические цели - главное в планировании, а ошибки в стратегическом планировании представляют реальную угрозу выживанию предприятия.

Тактическое планирование осуществляется на среднесрочную перспективу (1-5 лет). В структурных подразделениях предприятия в рамках тактического планирования планируют не только цели и мероприятия, но и отдельные проекты по реализации стратегических целей. Тактическое планирование осуществляется в форме – бизнес – планов, которые представляют собой программу эффективного управления предприятием и проектами.

Текущее планирование осуществляется путем детальной разработки (обычно на один год) краткосрочных и оперативных планов для предприятия в целом и ее отдельных подразделений. Оперативный план - это план действий, направленных на решение проблем, стоящих перед предприятием.

Годовой (текущий) план предприятия состоит из планирования функциональных сфер деятельности: план сбыта; план производства; план научно – технического развития, совершенствования производства и управления; план материально – технического снабжения; план персонала; финансовый план; социальное развитие коллектива; охрана окружающей среды и рациональное использование природных ресурсов.

Среди видов планирования можно выделить также оперативно–производственное планирование. Оно является развернутым продолжением текущего планирования производства, призвано обеспечить эффективное функционирование производственного процесса. Оперативно-производственное планирование осуществляется по двум взаимосвязанным направлениям — календарное планирование и диспетчирование. Первое включает: расчеты загрузки оборудования по цехам и по его видам; определение календарных нормативов движения процесса производства; разработку календарных графиков запуска и выпуска изделий; составление оперативных планов по бригадам, сменам, цехам и оперативную подготовку производства (обеспечение заготовками, инструментом, техдокументацией, комплектующими изделиями). Диспетчирование представляет собой непрерывный учет, контроль и регулирование хода производства в соответствии с календарными графиками производства.

Бизнес-планом называется документ, содержащий экономическое обоснование развития предприятия, выпуска новой продукции или реализации других коммерческих идей. Бизнес-план сочетает в себе черты стратегических и текущих планов. Он составляется при создании предприятия или в переломные моменты его существования, например, при расширении масштабов деятельности, привлечении потенциальных инвесторов, эмиссии ценных бумаг и т.д. Горизонт планирования - от 1 года до 5 лет, как правило, бизнес-план разрабатывается с разбивкой по годам.

Структура и содержание бизнес-плана строго не регламентированы, но можно предложить следующий макет бизнес-плана: резюме (краткое содержание бизнес-плана); место нахождение предприятия; цель деятельности; описание вида деятельности, характеристика продукции (услуг); оценка рынка сбыта; конкуренция и конкурентное преимущество предприятия; внешнеэкономическая деятельность; стратегия маркетинга; прогнозирование продаж; план технической доработки продукта; план производства; управление предприятием; характеристика персонала; материально-техническое обеспечение; оценка риска; финансовый план; эффективность проекта.

Несколько иная структура бизнес-плана принята при получении кредитов в банке. Следует заручиться объективной оценкой бизнес-плана. По возможности, заключение по бизнес-плану должен сделать аудитор.

В международной практике для обоснования проектов (бизнес-планов) применяется несколько обобщающих показателей: чистая текущая стоимость; рентабельность; внутренний коэффициент эффективности (пороговое значение рентабельности); период возврата капитальных вложений (срок окупаемости); максимальный денежный отток (отражает необходимые размеры финансирования проекта и должен быть увязан с источником покрытия всех затрат); норма безубыточности (минимальный размер партии выпускаемой продукции, при котором обеспечивается "нулевая прибыль", доход от продажи равен издержкам производства).

Эффективная деятельность предприятий в условиях рыночной экономики возможна лишь при условии разработки планов развития, производственных программ, прогнозов социально-экономического развития предприятий. На уровне предприятий разработка плана осуществляется в расчете на собственные ресурсы, которые могут быть заработаны трудовыми коллективами. Современная экономическая ситуация диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность принимаемых решений.

Основные этапы разработки внутрифирменного плана: анализ и оценка состояния внутренней и внешней среды предприятия; выявление технико-экономической модели предприятия на период; разработка и планирование основных разделов внутрифирменного плана; договорная компания; корректировка модели предприятия

Анализ портфеля заказов предприятия. Портфель заказов предприятия – вся совокупность предложений от постоянных и случайных заказчиков на производство определенных видов продукции (заказов, услуг в заданном количестве и на определенных ценовых условиях). В реальных условиях портфель заказов предприятия представляет: предложения от постоянных заказчиков; правительственный заказ. Подобный заказ может быть обязательным к исполнению, например, государственный или правительственный заказ для предприятий государственного сектора экономики; муниципальный заказ; оптовый заказ; фирменная торговля предприятия по рекомендациям маркетолога. Портфель заказов зависит от качества работы; известности предприятия; престижности как товара так и предприятия; авторитета предприятия.

Возможны три случая соотношения портфеля заказов и производственных мощностей предприятия. Первый случай: портфель заказов > производственных мощностей. В данном случае предприятие выбирает между ограничением производственной мощности (выбором вида продукции, для производства которой не требуется прилагать особых усилий) и перспективами наращивание мощностей, реструктуризацией и т.д. Предприятие выбирает наиболее рентабельную продукцию и может перейти таким образом к застою из-за неправильного выбора продукции. Как правило такие предприятия лишаются экономических стимулов. Когда речь идет о наращивании мощностей и реструктуризации, необходимо проявлять наибольшую осторожность, так как подобные решения требуют больших затрат и как правило долгосрочны, тогда, если в нашем случае мы просто наблюдали скачок спроса, то данные затраты просто не окупятся. Второй случай: портфель заказов ≈ производственным мощностям. Идеальный вариант для предприятия, так как он не требует на данный момент никаких изменений в производственную политику. Третий вариант: портфель заказов < производственных мощностей. В этом случае встает вопрос о рациональном использовании свободных производственных мощностей и о целесообразности производства данного вида продукции вообще. Так же возможно попробовать разработать программу привлечения покупателей, увеличения спроса на товар путем повышения качества продукции, снижение затрат, повышение рентабельности и т.д.

Разработка технико-экономической модели предприятия. На данном этапе деятельность предприятия и ее результаты представляются в виде технико-экономических показателей. При разработке ТЭ модели предприятия важно определить основные характеристики задающих показателей, которые в наибольшей степени отражали бы интересы товаропроизводителя. Все остальные параметры производства в этом случае будут называться расчетными и выполнять вспомогательную роль, будучи разверткой основных производственных показателей. До этого должен быть произведен тщательный анализ портфеля заказов. Целью этого анализа является выявление технико-экономических параметров портфеля заказов, важнейшими из которых являются: номенклатура изделий и услуг; количество этих товаров и услуг; предполагаемый доход от будущей реализации; себестоимость по каждому виду изделий или услуг; прибыль от реализации каждого вида работ и товаров; рентабельность каждого отдельного заказа. Такой анализ является началом построения технико-экономической модели и производственной программы предприятия

Показатели, используемые в планировании делятся на четыре группы. В первую группу входят показатели характеризующие масштаб предприятия: среднесписочная стоимость основных производственных фондов; среднегодовой остаток нормируемых оборотных средств; производительная мощность предприятия (потенциал); численность работающих (количество рабочих мест). Ко второй группе показателей можно отнести показатели, характеризующие производительную деятельность предприятия. Эти показатели как правило характеризуют результаты производства в стоимостной или натуральной формах. К ним относятся: объем произведенной продукции в натуральном и стоимостном выражении; объемы валовой, товарной продукции, незавершенное производство; длительность производственного цикла; временные опережения (опережения запуска производства перед выпуском); номенклатура выпускаемой продукции и ее модификации. В треть группу входят показатели, характеризующие экономическую и финансовую деятельность предприятия: объем производства в денежном выражении и физической форме; номенклатура реализуемых товаров; затраты, издержки и себестоимость связанные с производством и реализацией продукции; прибыль, получаемая от реализации товаров и услуг (или убытки); рентабельность (производства, продукции, продаж и т.д.); рентабельность текущих и единовременных затрат; рентабельность капитальных вложений; рентабельность по отношению к составляющим частям текущих (затраты на материалы, заработная плата и т.д.) и единовременных затрат (вложения капитала); рентабельность вложений в активную и пассивную части ОПФ. В четвёртую группу можно отнести показатели характеризующие развитие предприятия, универсальность его технологий, эластичность производственного процесса, потенциал производственных мощностей, способность производить продукцию. Разработанной системы подобных показателей на данный момент нет, и оценка возможна только по косвенным признакам.

Система показателей связана с их способностью отражать необходимые и интересующие нас моменты, касающиеся деятельности предприятия. Организация и проведение договорной компании. Заключение договоров с потребителями и поставщиками, уточнение условий контрактов на покупку и продажу.

Окончательная разработка основных составных частей внутрифирменного плана – это заключительный этап внутрифирменного планирования. На данном этапе окончательно формируются все планы предприятия. Они включают следующие основные разделы: план производства промышленной продукции (производственная программа); план развития науки и техники; план повышения экономической эффективности производства; план капитальных вложений и капитального строительства; план материально-технического обеспечения; план по труду и кадрам; план по издержкам производства и реализации продукции; финансовой план; план социального развития коллективов предприятий и объединений; план мероприятий по охране природы и рациональному использованию природных ресурсов.

Важной отличительной чертой и достоинством системы планирования, ориентированной на функционирование в условиях рыночной неопределенности, является ее гибкость, т.е. способность немедленно реагировать на: возникающие отклонения от установившихся взаимоотношений с внешним окружением; появление новых возможностей; изменение ситуации внутри предприятия. Иными словами, план - лишь инструмент контроля за поэтапным достижением поставленных целей. Руководитель предприятия может откорректировать план, если возникли благоприятные условия для достижения целей другим, менее обременительным способом.

1.3 Зарубежный опыт планирования деятельности предприятия в условиях рынка

В большинстве стран с жестким правовым регулированием значительная часть финансовых потребностей компаний удовлетворяется за счет правительства или банков, тогда, как в странах с общеправовой ориентацией, в бизнесе используется акционерная собственность и рынок ценных бумаг.

В западных источниках, приводятся пять основные модели учета и отчетности:

1. Британо-американо-голландская модель. Учет хозяйственной деятельности по этой модели ориентируется на информационные запросы инвесторов и кредиторов. Владельцы акционерного капитала часто отделены от оперативного управления корпорациями. Три ведущие страны, использующие эту модель (Великобритания, США и Нидерланды) имеют хорошо развитый рынок ценных бумаг. В этих странах размещаются штаб-квартиры многих мультинациональных корпораций (МНК) с отделениями в государствах, принимающих ту же модель учета, что и в головных компаниях (Австралия, Венесуэла, Гонконг, Израиль, Индия, Канада, Кипр, ЮАР, Мексика, Сингапур и др.). В США политику хозяйственного учета (Generally Accepted Accounting Principles (GAAP)) разрабатывает профессиональная организация независимых бухгалтеров – Совет по разработке учетных стандартов – Financial Accounting Standards Board (FASB). Крупные корпорации в США, активно работающие с вторичным рынком ценных бумаг, обязаны ежегодно предоставлять свои отчеты в отделение федерального правительства – Комиссию по ценным бумагам и биржам – Securities & Exchange Commission (SEC). ВUK (United Kingdom of Great Britain) используются Стандарты финансовой отчетности – Financial Reporting Standards (FRS) и Нормы стандартной учетной практики – Statements of Standard Accounting Practice (SSAP), разрабатываемые и регулярно обновляемые неправительственными профессиональными организациями.

2. Континентальная модель. Учет по этой модели практикуется в Японии и в странах Европы (Франция, Германия, Швейцария, Австрия, Бельгия, Италия, Дания и др.). Бизнес в этих странах тесно связан с банками, и правительство требует обязательно публиковать отчеты. Все учетные процедуры консервативны и регламентируются законодательно. Франкоязычные африканские страны (Алжир, Ангола, Марокко, Сенегал и др.) также следуют этим правилам. Вопросы налогообложения в соответствии с экономической политикой государства являются здесь приоритетными.

3. Южноамериканская модель. Используется в странах южного континента Америки (Аргентина, Боливия, Бразилия, Чили, Уругвай и др.) Ориентируется на потребности правительства и отличается от других моделей ежегодными корректировками на темпы инфляции. В этих странах разрабатываются специальные методики, учитывающие нестабильность денежной единицы и нарушение принципа первоначальной оценки основных средств, (Historical Cost Principle). Следует обратить внимание еще на две модели учета, появившиеся в связи с новыми историческими событиями в мире. Они пока не достигли того уровня четкости, который способствует уверенному функционированию британо-американской, континентальной и южноамериканской практик. Однако их актуальность в последнее время усиливается.

4. Исламская модель. Входит в практику новой организации экономического сотрудничества исламских государств. Новое содружество создается в противовес известному союзу семи индустриально-развитых стран. Такие страны, как Турция, Иран, Бангладеш и др., строят свои законодательные системы под влиянием богословских идей. Так, поскольку в Коране запрещено ростовщичество, отчетная документация не может показывать механизм финансовой внереализационной прибыли. При этом ресурсы и долги компаний учитываются по рыночным ценам.

5. Интернациональная модель. Пожалуй, именно эту модель можно было бы назвать международной. Мультинациональный бизнес требует совмещения отчетов, построенных в соответствии с практикой каждой из стран участниц экономической коммуникации. Профессиональные организации многих стран мира поддерживают деятельность Комитета по международным стандартам (IASC – International Accounting Standards Committee). Использование IAS – добровольное решение каждой МНК и не снимает необходимости подчиняться требованиям правил, принятых внутри страны.

Вывод:

2 ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ОАО «ИНТЕГРАЛ» В УСЛОВИЯХ РЫНКА

2.1 Общая характеристика ОАО «ИНТЕГРАЛ»

Мировые тенденции развития электроники наиболее перспективным направлением определяют микроэлектронику. Интегральные микросхемы за сравнительно короткий период времени совершили переворот в радиоэлектронной аппаратуре, создав широкие возможности использования ее во всех сферах жизни. Они определяют качество и расширение потребительских свойств конечной продукции на длительную перспективу.

Приказом Государственного комитета по имуществу Республики Беларусь от 29.12.2009 № 367 [7] создано Отрытое акционерное общество «ИНТЕГРАЛ» путем преобразования Производственного республиканского унитарного предприятия «Завод полупроводниковых приборов» Научно-производственного объединения «ИНТЕГРАЛ» с одновременным присоединением Производственного республиканского унитарного предприятия «Завод Транзистор», Республиканского унитарного производственного предприятия «Завод Камертон».

Уровень промышленного развития любого государства на современном этапе определяется уровнем производства и потребления изделий радиоэлектронной техники. Радиоэлектронная промышленность, как базовая среди ведущих отраслей, является главной движущей силой экономики всех высокоразвитых государств, поскольку именно здесь применяются самые высокие технологии, позволяющие максимально использовать достижения современной техники. Это и определяет научно-технический прогресс в других отраслях промышленности.

Основу продукции ОАО «ИНТЕГРАЛ» традиционно составляет микроэлектронная компонентная база (интегральные микросхемы и полупроводниковые приборы различного уровня сложности) – свыше 70% объема товарной продукции.

Доля микроэлектронной компонентной базы, производимой в мире и используемой в промышленности, растет с каждым годом. В сфере информационных и телекоммуникационных технологий, являющихся основной составляющей высокотехнологичной экономики и социальной сферы, доля таких компонентов составляет не менее 70%, в автомобильной промышленности – до 20%, в приборостроительной – до 40%, в авиационной – до 55%.

Микроэлектронная компонентная база, производимая ОАО «ИНТЕГРАЛ», находит широкое применение в электронной аппаратуре, выпускаемой как в Республике Беларусь и Российской Федерации, так и в странах ближнего и дальнего зарубежья. География экспортных поставок достаточно широкая и насчитывала в 2010 году около 30 стран. Основная экспортная направленность продукции ОАО «ИНТЕГРАЛ» - страны Юго-Восточной Азии (Китай-16%, Южная Корея-6,5%, Тайвань-1%), Индия-1,3%, страны Западной Европы-1,6%, в меньших объёмах - другие регионы.

Конкурентоспособность на рынках продукции ОАО «ИНТЕГРАЛ» обеспечивается оптимальным соотношением ценовых и качественных характеристик. ИМС, поставляемые в Республику Беларусь, страны СНГ (в первую очередь специального и двойного назначения) и дальнего зарубежья, по своим электрическим и эксплуатационным характеристикам не уступают зарубежным аналогам.

Организационно-управленческая структура ОАО «ИНТЕГРАЛ» представлена в Приложении А.

Высшим органом управления организацией является Собрание учредителей, которое состоит из Участников, внесших вклады в Уставный фонд при создании организации.

Форма собственности – частная.

Основные виды деятельности: производство интегральных микросхем, полупроводниковых приборов и товаров народного потребления.

Электронная отрасль — безусловный лидер в мировом разделении труда, объёмы её производства неуклонно возрастают, определяя прогресс во всех других сферах жизни. Сама же электроника базируется на достижениях микроэлектронной отрасли.

Поэтому ведущие страны мира уделяют приоритетное внимание развитию электроники как точке роста экономики и национальной безопасности страны. Опыт этих государств показывает, что реализация технических и социально-экономических программ развития микроэлектроники приводит к интегральному эффекту, далеко выходящему за рамки микроэлектронной отрасли, в том числе к росту рынка наукоемкой продукции, повышению технического уровня и конкурентоспособности в смежных отраслях телекоммуникаций, вычислительной техники, автотранспортной, станкостроительной и других.

Общими мировыми тенденциями развития микроэлектронной отрасли на современном этапе являются:

1. Ужесточение конкурентной борьбы за рынки и потребителя, вызванное бурным развитием радиоэлектронной промышленности во многих государствах и перемещением производства в страны Юго-Восточной Азии;

2. Непрерывное увеличение номенклатуры, функциональной сложности и количества радиоэлектронных приборов и систем во всех областях экономики и жизни человека;

3. Непрерывное понижение рыночных цен, при одновременном снижении затрат на изготовление и возрастающих требований к качеству. На первый план на современном этапе выходит соотношение цены и качества радиоэлектронной продукции;

4. Предложение широкого спектра новых потребительских функций, появление и развитие новых направлений техники, новых видов радиоэлектронных устройств;

5. «Электронизация», информатизация всех сфер человеческой деятельности, повсеместное применение радиоэлектронных средств во всех секторах экономики и быта;

6. Ускоренное обновление выпускаемой продукции, ускорение смены поколений техники, все более широкое предложение качественно новых потребительских свойств радиоэлектронной техники традиционных видов. Современный телевизор, телефон, измерительный прибор представляют собой качественно иные устройства, чем их аналоги десятилетней давности;

7. Качественное изменение подхода к процессам разработки, освоения производства и эксплуатации техники, комплексный подход к организации разработки изделий, технологий их производства и необходимой электронной компонентной базы (ЭКБ). Такой подход позволяет существенно сократить цикл «разработка-производство».

Электронная компонентная база (ЭКБ) - это широкая номенклатура изделий и приборов, определяющих технические и потребительские характеристики конечной продукции, выпускаемой организациями всех отраслей промышленности (машиностроение, транспорт, энергетика, медицинское приборостроение и др.)

В настоящее время в составе радиоэлектронной отрасли Республики Беларусь насчитывается более тридцати предприятий и организаций Министерства промышленности, Государственного военно-промышленного комитета, Национальной академии наук Беларуси.

Главным инструментом в развитии микроэлектронной отрасли Беларуси являются комплексные научно-технические программы.

Стратегия и тактика отечественной микроэлектроники должна предусматривать разработку новых конкурентоспособных изделий и в тех областях, где использование требующего больших финансовых вложений «глубокого субмикрона» не обязательно. Прежде всего, это радиационностойкие микросхемы и дискретные полупроводниковые приборы, высоковольтные БИС, аналоговые и цифроаналоговые БИС, сверхбыстродействующие микросхемы, микросхемы силовой электроники, элементная база фотоники и др.

Современный этап обеспечения радиационной стойкости изделий микроэлектроники для космических применений характеризуется тем, что тенденция повышения требований к тактико-техническим характеристикам образцов и комплексов ракетно-космической техники требует создания новых типов функционально-сложных больших и сверхбольших интегральных микросхем (БИС и СБИС), которые обладают повышенной устойчивостью к радиационным воздействиям в силу известных физических ограничений.

Одной из важнейших проблем является решение такой задачи, а также создание нового подхода к проблеме проектирования современных ИС и систем на их основе.

В Республике Беларусь уделяется большое внимание обеспечению научной поддержки ГНТП «Микроэлектроника». Разработан и реализуется ряд программ с привлечением учёных НАНБ и Минвуза, в рамках которых выполняются наукоёмкие проекты, связанные с развитием электронной отрасли страны.

Кроме того, выполняется ряд Государственных целевых программ, тематически близких к ГНТП «Микроэлектроника». Стратегической целью этих программ является достижение современного технологического уровня в развитии электронной компонентной базы (ЭКБ) что, в конечном итоге, станет основой для создания нового поколения изделий электронной техники. Они предусматривают разработку новых перспективных технологических процессов и организацию производства новых поколений СБИС повышенной степени интеграции, что является реальным шагом на пути ликвидации зависимости республики от импорта зарубежной электронной элементной базы, повышения её экспортного потенциала и вхождения в мировой рынок. При этом первоочередным образом учитываются потребности в микроэлектронной элементной базе предприятий Беларуси, занимающихся созданием радиоэлектронной техники. Новые разработки осуществляются в развитие результатов, полученных при реализации предшествующих программ.

Микроэлектронная компонентная база, производимая ОАО «ИНТЕГРАЛ» находит широкое применение в электронной аппаратуре, выпускаемой как в Республике Беларусь и Российской Федерации, так и в странах ближнего и дальнего зарубежья.

Выпускаемая Филиалом «Завод полупроводниковых приборов» и Филиалом «Транзистор» ОАО «ИНТЕГРАЛ» продукция по своим техническим характеристикам соответствует зарубежным аналогам и востребована как на отечественном, так и на мировом рынках. Для международной кооперации в отраслях радиоэлектронной и электронной промышленности действует ряд корпоративных, ведомственных и региональных стандартов, требования которых, как правило, учтены в национальных стандартах Российской Федерации и Республики Беларусь и закреплены как обязательные в виде общих технических условий (ОТУ).

Анализ показал, что микросхемы и полупроводниковые приборы проектируются и производятся в строгом соответствии с заданными параметрами. Так, условия проектирования регламентированы 59 внутренними стандартами организации, а условия реального производства - 108.

На стадии освоения и производства изделия проходят тщательное тестирование надежности в аккредитованных испытательных центрах Республики Беларусь, Российской Федерации, стран дальнего зарубежья, что гарантирует соответствие технических характеристик продукции требованиям международных и национальных стандартов, требованиям потребителя, высокую надежность, регламентированный срок службы.

Основная продукция, выпускаемая организацией (интегральные микросхемы и полупроводниковые приборы), не подлежит обязательной сертификации.

Производственная и финансовая деятельность ОАО «ИНТЕГРАЛ»

ОАО «ИНТЕГРАЛ» обладает производственным потенциалом, который, несмотря на моральный и физический износ оборудовании, позволяет обеспечить выпуск продукции в соответствии с требованиями нормативных документов. Санитарное состояние территории предприятия, производственных цехов, участков, отделений – удовлетворительное. В состав собственных основных фондов ОАО «ИНТЕГРАЛ» входят здания и сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, инвентарь и принадлежности.

Основные экономические показатели деятельности ОАО «ИНТЕГРАЛ» за 2006 - 2012 год представлены в таблице 2.1.

Таблица 2.1. Основные экономические показатели деятельности ОАО «ИНТЕГРАЛ», млн. руб.

| Наименование показателя | Периоды | ||||||

| Выручка от реализации продукции без НДС | |||||||

| Затраты на производство и сбыт реализованной продукции | |||||||

| Прибыль от реализации продукции | -14760 | -780 | |||||

| Рентабельность реализованной продукции, % | -26,18 | -2,25 | 5,43 | 4,31 | 7,23 | 8,35 | 9,72 |

| Собственный капитал | |||||||

| Заемный капитал | |||||||

| Всего капитала | |||||||

| Собственные оборотные средства | -21620 | -11750 | -10960 | -7380 | -5650 | -3260 | -1030 |

Примечание – Источник: собственная разработка.

Изменение экономических показателей деятельности ОАО «ИНТЕГРАЛ» в динамике отражено на рисунке 2.1.

Рисунок 2.1. Основные экономические показатели деятельности ОАО «ИНТЕГРАЛ» за 2006-2012 год

Таким образом, начиная с 2008 года рассматриваемое предприятие вышло на безубыточный уровень реализационной деятельности после тяжелой финансовой ситуации прошлых лет. Следует отметить, что экономический кризис предшествующих лет приостановил создание совместного производства белорусского НПО «Интеграл» и зеленоградского завода «Микрон» – одного из крупнейших производителей интегральных схем в Восточной Европе. Стороны обсуждали сразу несколько проектов в микроэлектронике, в том числе в области бесконтактных карт, но сложившаяся ситуация заставила пересмотреть приоритеты предприятий на ближайшую стратегическую перспективу. В последующие годы наблюдался рост выручки от реализации с одновременным ростом рентабельности реализованной продукции – от 5,43% до 9,72% за 2008-2012 годы, что свидетельствует о значительном повышении эффективности реализационной деятельности.

Произведем расчет показателей платежеспособности ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы и их значения занесем в таблицу 2.2.

Для расчета показателей были использованы следующие формулы.

Коэффициент текущей ликвидности (К1) рассчитывается по формуле (2.1):

(2.1)

(2.1)

Коэффициент обеспеченности собственными средствами (К2) рассчитывается по формуле (2.2):

(2.2)

(2.2)

Коэффициент обеспеченности собственными оборотными средствами (К3) рассчитывается по формуле (2.3):

(2.3)

(2.3)

Коэффициент обеспеченности финансовых обязательств (К4) рассчитывается по формуле (2.4):

(2.4)

(2.4)

Коэффициент покрытия задолженности (К5) рассчитывается по формуле (2.5):

(2.5)

(2.5)

Таблица 2.2. Показатели платежеспособности ОАО «ИНТЕГРАЛ»

| Наименование показателя | Периоды | ||||||

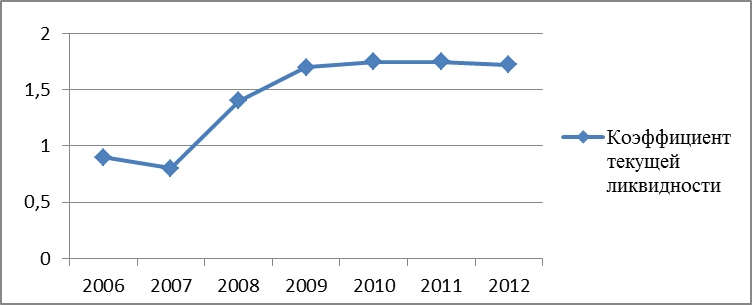

| Коэффициент текущей ликвидности | 0,9 | 0,8 | 1,4 | 1,7 | 1,75 | 1,75 | 1,72 |

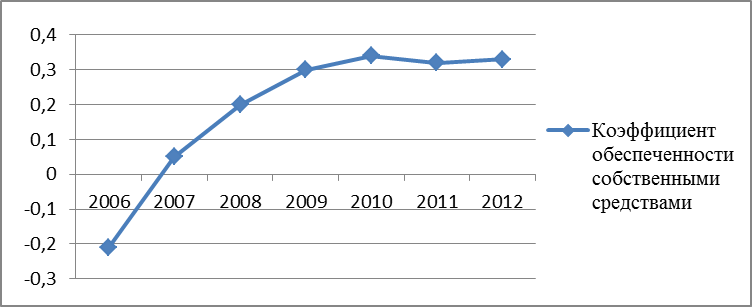

| Коэффициент обеспеченности собственными средствами | -0,21 | 0,05 | 0,2 | 0,3 | 0,34 | 0,32 | 0,33 |

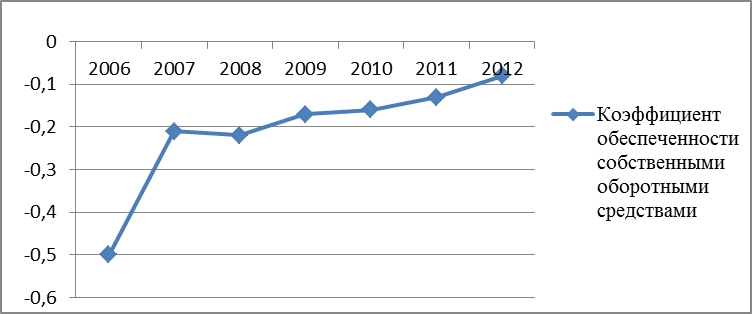

| Коэффициент обеспеченности собственными оборотными средствами | -0,5 | -0,21 | -0,22 | -0,17 | -0,16 | -0,13 | -0,08 |

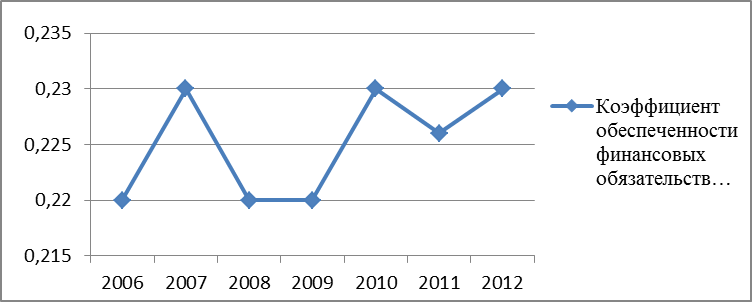

| Коэффициент обеспеченности финансовых обязательств | 0,22 | 0,23 | 0,22 | 0,22 | 0,23 | 0,226 | 0,23 |

| Коэффициент покрытия задолженности | 3,96 | 3,52 | 3,69 | 3,5 | 3,1 | 2,7 | 2,9 |

Примечание – Источник: собственная разработка.

Более наглядно коэффициент текущей ликвидности можно рассмотреть на рисунке 2.2.

Рисунок 2.2. Коэффициент текущей ликвидности за 2006 - 2012 годы по ОАО «ИНТЕГРАЛ»

Как видно из рисунка 2.2, коэффициент текущей ликвидности растет. Коэффициент обеспеченности собственными средствами можно рассмотреть на рисунке 2.3.

Рисунок 2.3. Коэффициент обеспеченности собственными средствами за 2006 - 2012 годы по ОАО «ИНТЕГРАЛ»

Коэффициент обеспеченности собственными оборотными средствами можно рассмотреть на рисунке 2.4.

Рисунок 2.4. Коэффициент обеспеченности собственными оборотными средствами за 2006 - 2012 годы по ОАО «ИНТЕГРАЛ»

Как видно из рисунка 2.4, коэффициент обеспеченности собственными оборотными средствами растет на протяжении исследуемого периода но все еще отрицательный.

Коэффициент обеспеченности финансовых обязательств можно рассмотреть на рисунке 2.5.

Рисунок 2.5. Коэффициент обеспеченности финансовых обязательств за 2006 - 2012 годы по ОАО «ИНТЕГРАЛ»

Коэффициент покрытия задолженности можно рассмотреть на рисунке 2.6.

Рисунок 2.6. Коэффициент покрытия задолженности за 2006 -2012 годы по ОАО «ИНТЕГРАЛ»

Таким образом, значения практически всех показателей платежеспособности ОАО «ИНТЕГРАЛ» в рассматриваемом периоде улучшались. Значение коэффициента покрытия задолженности незначительно уменьшалось, но было стабильно выше единицы, что говорит о возможности предприятия выполнять свои долговые обязательства. Коэффициент текущей ликвидности с 2009 года соответствует нормативному, а коэффициент обеспеченности собственными оборотными средствами все еще отрицательный при его нормативном значении в 0,2.

Динамика объемов производства ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы показаны в таблице 2.3.

Таблица 2.3. Динамика объемов производства ОАО «ИНТЕГРАЛ»

| Наименование показателя | Периоды | ||||||

| ТП в действующих оптовых ценах, млн.руб. | |||||||

| Производство ППП, тыс. шт. | |||||||

| Производство плат печатных, тыс. шт. | |||||||

| Производство эл. блоков, тыс. шт. | |||||||

| Объем реализации, млн.руб. | |||||||

| Объем экспорта, % | 46,6 | 45,2 | 33,9 | 33,9 | 33,5 | 33,4 | 33,1 |

| Экспорт, тыс. долл. США | 7880,4 | 7880,4 | 8430,6 | 9020,6 | 9830,9 | 10810,3 | |

| Объем реализации ППП, в т.ч., млн.руб. | |||||||

| внутренний рынок, млн.руб. | |||||||

| ближнее зарубежье, млн.руб. | |||||||

| дальнее зарубежье, млн.руб. | |||||||

| Экспорт ППП, % | 81,5 | 63,2 | 56,7 | 56,1 | 56,5 | 56,3 | 54,7 |

| Объем реализации печатных плат, в т.ч., млн.руб. | |||||||

| внутренний рынок, млн.руб. | |||||||

| ближнее зарубежье, млн.руб. | |||||||

| дальнее зарубежье, млн.руб. | |||||||

| Экспорт печатных плат, % | 2,7 | ||||||

| Объем реализации эл. блоков для с/х, в т.ч., млн.руб. | |||||||

| внутренний рынок, млн.руб. | |||||||

| ближнее зарубежье, млн.руб. | |||||||

| дальнее зарубежье,млн.руб. | |||||||

| Экспорт эл.блоков для с/х, % | 82,2 | 58,8 | 63,5 | 35,0 | 34,4 | 34,4 | 34,4 |

| Объем реализации прочих видов продукции на внутреннем рынке, млн.руб. | |||||||

| Объем импорта услуг, тыс. долл. США | 3160,5 | 3190,7 | 1690,3 | 1860,2 | 2040,8 | 2250,8 |

Примечание – Источник: собственная разработка.

Как показывают данные таблицы 2.3, объемы экспорта в долларовом эквиваленте ОАО «ИНТЕГРАЛ» на протяжении рассматриваемого периода увеличиваются, тем не менее их доля в общем объеме реализации в 2008 году, когда в мире начался финансово-экономический кризис, снизилась почти на 12%, а за последующие годы еще на 0,8%. Объемы импорта услуг также резко сократились в 2008 году, в дальнейшем наблюдается их незначительное повышение, но они стабильно не превышают одной четвертой экспорта. Следует отметить, что экспорт в страны дальнего зарубежья осуществляется исключительно дискретных полупроводниковых приборов, но его доля снижается на протяжении всего рассматриваемого периода, что свидетельствует о необходимости обеспечение конкурентоспособности производства продукции, сохранение позиций на рынке СНГ, завоевание новых секторов этих рынков, увеличение поставок на экспорт. Для достижения этой цели необходимо оценить внутренний ресурсный потенциал предприятия, а также возможности и угрозы внешней среды. Наличие современного, но мелкосерийного производства ОАО «ИНТЕГРАЛ» предполагает применение законов и условий его функционирования по принципу «локальной» фабрики со всеми требованиями (стабильный техпроцесс, наличие «дизайн-китов») как для использования собственным дизайн-центром, так и для внешних заказчиков.

Динамика и структура затрат на производство ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы показаны в таблице 2.4.

Таблица 2.4. Динамика и структура затрат на производство ОАО «ИНТЕГРАЛ», млн.руб.

| Наименование показателей | Периоды | ||||||

| Затраты на производство и реализацию продукции, всего | |||||||

| Материальные затраты | |||||||

| сырье и материалы | |||||||

| покупные комплектующие изделия и полуфабрикаты | |||||||

| топливно-энергетические ресурсы | |||||||

| работы и услуги производственного характера | |||||||

| Расходы на оплату труда | |||||||

| Отчисления на социальные нужды | |||||||

| Амортизация основных средств и нематериальных активов | |||||||

| Прочие затраты | |||||||

| налоги и неналоговые платежи | |||||||

| платежи по страхованию | |||||||

| проценты по полученным ссудам, кредитам и займам | |||||||

| Условно-постоянные издержки | |||||||

| Условно-переменные издержки |

Примечание – Источник: собственная разработка.

Анализ динамики и структуры затрат на производство ОАО «ИНТЕГРАЛ» позволяет сделать выводы о том, что в условиях превалирования условно-постоянных издержек над условно-переменными (соотношение 2 к 1 на протяжении всего рассматриваемого периода) значительное увеличение объемов произведенной и реализованной продукции приведет к соответствующему увеличению рентабельности реализационной деятельности. Доля затрат на оплату труда (заработная плата и отчисления на социальные нужды) с 2009 года стабильно около 38%. Соответственно, основным внутренним фактором снижения себестоимости является повышение эффективности использования трудовых ресурсов предприятия, т.е. повышение производительности труда. Внутренними факторами повышения производительности труда являются организация труда, направленная на снижение потерь рабочего времени, обеспечивающая высокую производительность труда и экономию затрат труда; ресурсосберегающая технология изготовления продукции, требующая минимальных трудовых, а также материальных и энергетических затрат; обеспечение высокого уровня технологической дисциплины на производстве, направленного на повышение качества продукции и исключение затрат на брак и пр.

Показатели оценки эффективности использования основных и оборотных средств ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы показаны в таблице 2.5.

Таблица 2.5. Показатели оценки эффективности использования основных и оборотных средств ОАО «ИНТЕГРАЛ»

| Наименование показателя | Периоды | ||||||

| Уровень износа активной части основных средств, % | |||||||

| Загрузка производственных фондов, % | |||||||

| Инвестиции в основной капитал, млрд.руб. | 0,4 | 0,01 | 0,231 | 1,6 | 1,5 | 1,4 | 1,3 |

| Оборачиваемость оборотных средств, дни | 464,9 | ||||||

| Снижение (-)/увеличение(+) уровня материалоемкости, % | 28,9 | -63,7 | -1,5 | -1,5 | -1,7 | -1,3 | -1,2 |

Примечание – Источник: собственная разработка.

Уровень износа активной части основных средств ОАО «ИНТЕГРАЛ», несмотря на значительные ежегодные инвестиции в основной капитал, стабильно очень высокий. Коэффициент загрузки производственных фондов в связи с ростом объемов произведенной продукции растет высокими темпами. Оборачиваемость оборотных средств ускоряется, тем не менее период оборачиваемости по-прежнему очень долгий – около 290 дней, т.е. за год поступает выручка, сопоставимая со стоимостью имеющихся у организации оборотных средств.

Показатели оценки эффективности использования трудовых ресурсов ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы показаны в таблице 2.6.

Таблица 2.6. Показатели оценки эффективности использования трудовых ресурсов ОАО «ИНТЕГРАЛ»

| Наименование показателей | Периоды | ||||||

| Персонал, занятый в основной деятельности (ССЧ), в т.ч, чел. | |||||||

| основные рабочие, чел. | |||||||

| рабочие вспомогательного производства, чел. | |||||||

| руководители, чел. | |||||||

| специалисты, чел. | |||||||

| Персонал, занятый в неосновной деятельности, чел. | |||||||

| Среднемесячная заработная плата персонала, занятого в основной деятельности, тыс.руб. | |||||||

| Среднемесячная заработная плата персонала, занятого в основной деятельности, долл.США | |||||||

| Производительность труда, % | 120,8 | 147,7 | 135,8 | 125,3 | 109,2 | 109,2 |

Примечание – Источник: собственная разработка.

В течение рассматриваемого периода наблюдается снижение численности персонала, в первую очередь, за счет основных рабочих. Среднемесячная заработная плата персонала, занятого в основной деятельности, растет и сопоставима со средней заработной платой по городу Минску.

Показатели оценки качества и конкурентоспособности продукции ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы показаны в таблице 2.7.

Таблица 2.7. Показатели оценки качества и конкурентоспособности продукции ОАО «ИНТЕГРАЛ», в %

| Наименование показателей | Периоды | ||||||||||||

| Уровень рекламаций, в т.ч. | 0,33 | 0,31 | 0,29 | 0,26 | 0,24

Дата добавления: 2014-09-01; просмотров: 1392; Нарушение авторских прав

Мы поможем в написании ваших работ! |