Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Модели определения стоимости заемного капитала

В процессе своей деятельности предприятие использует заемные средства, получаемые в виде:

долгосрочного кредита от коммерческих банков и других предприятий,

выпуска облигаций, имеющих заданный срок погашения и номинальную процентную ставку.

В первом случае стоимость заемного капитала равна процентной ставке кредита и определяется путем договорного соглашения между кредиторами и заемщиком в каждом конкретном случае отдельно.

Во втором случае стоимость капитала определяется величиной выплачиваемого по облигации купона или номинальной процентной ставкой облигации, выражаемой в процентах к ее номинальной стоимости. Номинальная стоимость - это цена, которую заплатит компания - эмитент держателю облигации в день ее погашения. Разумеется, что срок, через который облигация будет погашена, указывается при их выпуске.

Если компания хочет привлечь заемный капитал, то она должна будет выплачивать по привлеченным средствам процентный доход, как минимум равный конечной доходности по существующим облигациям. Таким образом, конечная доходность будет представлять собой для компании стоимость привлечения дополнительного заемного капитала. Если у компании есть избыточные средства, то она может использовать их на покупку существующих облигаций по их рыночной стоимости. Сделав это, компания получит доход, равный доходу, который бы получил любой другой инвестор, если бы он купил облигации по их рыночной стоимости и держал их у себя до момента погашения. Если компания по другому инвестирует избыточные средства, то она отказывается от альтернативы погашения облигации, выбирая по крайней мере столь же прибыльную альтернативу. Конечная доходность облигации - это альтернативная стоимость решения об инвестировании средств. Таким образом, независимо от того, имеются ли у компании избыточные средства или она нуждается в их притоке, конечная доходность по существующим облигациям представляет собой стоимость заемных средств.

Эффективная стоимость заемных средств. Говоря о стоимости заемного капитала, необходимо учитывать следующее очень важное обстоятельство. В отличие от доходов, выплачиваемых акционерам, проценты, выплачиваемые по заемному капиталу, включаются в издержки по производству продукции. Таким образом, стоимость заемного капитала после уплаты налогов становится ниже конечной доходности (или стоимости до уплаты налогов).

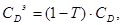

Для того, чтобы отразить этот финансовый феномен вводят так называемую эффектную стоимость заемного капитала, равную

|

где Т - ставка налога.

| <== предыдущая страница | | | следующая страница ==> |

| Модель определения стоимости привилегированных акций | | | Взвешенная средняя стоимость капитала |

Дата добавления: 2014-03-13; просмотров: 349; Нарушение авторских прав

Мы поможем в написании ваших работ!