Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Анализ прибыли, ее состава и динамики

На финансовые результаты дополнительно оказывают влияние доходы и убытки не реализационные результаты. Это:

1)прибыли и убытки прошлых лет, выявленные в отчетном году;

2)убытки от стихийных бедствий и возмещение, полученное на их покрытие;

3)убытки от ликвидации не полностью амортизированных основных фондов;

4)поступление и списание безнадежной дебиторской задолженности;

5)полученные и уплаченные пени, штрафы, неустойки и т.д.

Финансовые результаты деятельности предприятий оценивают на конец года. И, прежде всего, оценивают общую прибыль, которая может быть представлена на схеме 9.1.

???В прибыли следует выделить налогооблагаемую прибыль. Эта прибыль представляет собой разность между общей прибылью и суммой налога на недвижимость; прибыли, облагаемой налогом на доход.

| Общая прибыль | |||||||||||||||||

| Прибыль от инвестиционной деятельности: | Прибыль от реализации с.х продукции | Прибыль от финансовой деятельности | |||||||||||||||

| доходы +доходы от выбытия нематериальных активов и др.долгосрочных активов +доходы от участия в уставном капитале других организаций +проценты к получению +прочие доходы от инвестиционной деятельности | Объем и структура реализации с.х. продукции: | Цена реализации 1 тонны реализованной продукции: | Себестоимость 1 тонны реализованной продукции | доходы +курсовые разницы от пересчета активов и обязательств +прочие доходы от финансовой деятельности | |||||||||||||

| изменение переходящих остатков готовой продукции; | –качество реализованной продукции; –рынки сбыта продукции; –инфляционные процессы; | –структура затрат на производство по элементам и статьям затрат; –затраты на реализацию продукции; –затраты на рекламу и пр. | |||||||||||||||

| структура производства и объемы внутрихозяйственного использования; | расходы –проценты к уплате –курсовые разницы от пересчета активов и обязательств –прочие расходы по финансовой деятельности | ||||||||||||||||

| расходы –расходы от выбытия основных средств, нематериальных активов и др. долгосрочных активов –прочие расходы | |||||||||||||||||

| неоплаченная отгруженная продукция; | |||||||||||||||||

Рисунок 9.1. Блок–схема анализа общей прибыли сельскохозяйственной организации

Используя данную схему можно составить аддитивные модели прибыли и одну комбинированную модель:

Анализ прибыли заключается в сравнении плановых и фактических показателей по всем видам прибыли. Оценивается структура общей прибыли. Основная доля прибыли (около 90%) приходится на прибыль от реализации сельскохозяйственной продукции.

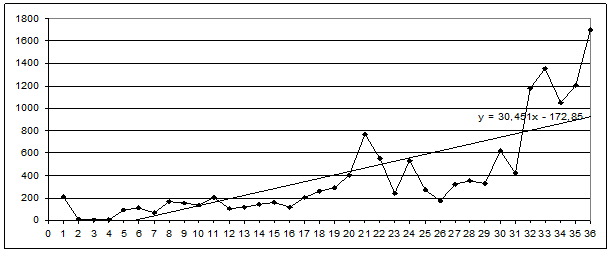

Динамика прибыли оценивается как в целом по всем видам деятельности, так и по ее составляющим элементам как минимум за 5 лет. Для сельскохозяйственных предприятий, когда финансовые результаты оцениваются после завершения финансового (календарного) года очень важно оценивать выручку и затраты (положительные и отрицательные денежные потоки) помесячно. Это связано с ярко выраженными сезонными колебаниями сельскохозяйственного производства. Анализ прибыли по месяцам можно оценивать как в целом по всей деятельности организации, так и по отдельным видам реализованной продукции. Наши с.х. организации, как правило, ежемесячно реализуют продукцию животноводства (молоко, КРС на мясо, свиней на мясо). Зная объемы производства и реализации продукции можно построить ряды динамики следующего вида (см. курс теории статистики).

Рисунок 9.2.Динамика общей прибыли от реализации молока в целом по хозяйству за три года, тыс. руб.

??? После уплаты всех налогов и других отчислений в распоряжении остается чистая прибыль, которая подлежит распределению внутри организации.

Дата добавления: 2014-03-22; просмотров: 633; Нарушение авторских прав

Мы поможем в написании ваших работ!