Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Вопрос 9.3. Анализ влияния факторов первого уровня на прибыль от реализации продукции

Из блок схемы можно выделить ее основную (главную) часть – это прибыль от реализации сельскохозяйственной продукции.

Влияние факторов первого уровня можно представить в виде комбинированной модели:

П=ΣVi∙Цi – ΣVi Ci = ΣVi∙(Цi – Ci) (9. )

где П – прибыль от реализации продукции, млн. руб.

V –объем реализации, т (ц)

Ц1т – цена реализации 1т (1ц) продукции

С1т – себестоимость 1т (1ц) продукции

Данную модель можно усложнить, введя показатель структуры (di) для сопоставимой продукции (зерновых и зернобобовых, овощных, плодов)

П= ΣVобщdi(Цi – Сi) (9. )

Соотношение убыточной и прибыльной продукции, т.е. структуры товарной продукции, оказывает влияние на массу прибыли. Однако, производство сельскохозяйственной продукции является социально значимым производством. Поэтому с.х. организации обязаны сохранять убыточные производства, перераспределяя прибыль на их поддержание.

Соотношение цены и себестоимости реализованной продукции анализируется в последнюю очередь

В целом по хозяйству влияние факторов первого уровня на прибыль можно представить по схеме.

Таблица 9.1.Расчет влияния факторов на сумму прибыли.

| Значение прибыли | Условия расчета по факторам | Расчет влияния фактора на сумму прибыли | ||||

| объем реализации | структура товарной продукции | цена | себестоимость | |||

К – коэффициент выполнения плана по реализации

| ||||||

| План | план | план | план | план | Вырпл–Спл | |

| Усл.1 | факт | план | план | план | Пр*Квп | |

| Усл. 2 | факт | факт | план | план | Вырусл–Сусл | |

| Усл. 3 | факт | факт | факт | план | Вырф–Сусл | |

| Факт | факт | факт | факт | факт | Вырф–Сф |

Поскольку сельхозпродукция может быть как однородной, так и неоднородной, то при расчетах используют для анализа объема реализации как натуральные, так и условно-натуральные, и стоимостные показатели.

Влияние изменения факторов на прибыль по каждому виду продукции можно произвести как способом: а) цепных подстановок, так и б) абсолютных разностей.

а) П0=V0∙(Ц0 – С0) ∆Побщ=П1 – П0

Пусл.1=V1∙(Ц0 – С0) ∆П(V)=Пусл.1 – П0

Пусл.2=V1∙(Ц1 – С0) ∆П(Ц)=Пусл.2 – Пусл.1

П1=V1∙(Ц1 – С1) ∆П(С)=П1 – Пусл.2

б) ∆П(V)=(V1 –VР0)∙(Ц0 – С0)=∆VР∙(Ц0 – С0)

∆П(Ц)=V1∙(Ц1 – Ц0)=V1∙∆Ц

∆П(С)= –П1 (С1 – С0)∙= –П1 ∆С∙

При более глубоком анализе оценивают причины изменения цен и себестоимости продукции (предыдущая тема).

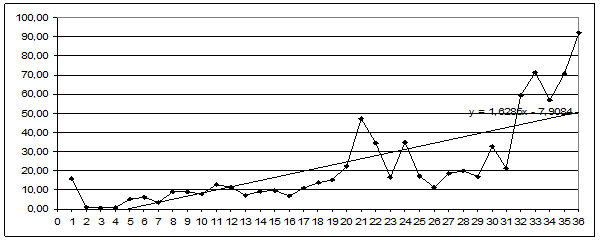

Цены на сельскохозяйственную продукцию устанавливаются государством, поэтому анализу подвергаются средне реализационные цены, которые зависят от качества продукции (сорта) и рынков сбыта, сроков реализации. Так, например, можно оценить динамику прибыли 1ц молока для организации рассчитав разность между ценой и себестоимостью (П=Ц–С). Получим следующий график.

Рисунок 9.3.Динамика прибыли от 1 центнера молока в целом по хозяйству за три года, тыс. руб.

Используя метод многофакторного корреляционно–регрессионного анализа в рядах динамики, можно оценить влияние факторов второго (третьего и др) уровня на показатель прибыли. Например,

Ỹхi = а0 + а1х1 + а2х 2 + а3t ( )

где Ỹхi – прибыль на 1 центнер молока, тыс. руб.;

х1 – цена 1 центнера молока, тыс. руб.;

х2 – затраты труда на 1 центнер молока, тыс. руб.;

t – параметр времени, 1 мес.

| Ỹхi = - 22,856 + 0,481х1 - 0,303х2 + 0,194t | R=0,643 | R2 =41,4 | Fрасч =7,525 |

или

где Ỹхi – прибыль на 1 голову, тыс. руб.;

х1 – удой на 1 голову, тыс. руб.;

х2 – себестоимость 1 центнера молока, тыс. руб.;

t - – параметр времени, 1 мес.

| Ỹхi = 2,915 + 7,669х1 - 0,023х2 + 6,613t | R=0,768 | R2=58,9 | Fрасч=15,302 |

Как видим, обе модели отражают тесную и достоверную связь между результативными показателями (прибылью на 1 ц молока и прибыль от 1 коровы).

Задачей анализаявляется определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции, выручку от реализации продукции и прибыль. Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести способом абсолютных разностей: изменение удельного веса по каждому сорту (ΔУдi) нужно умножить на цену соответствующего сорта (Цi), результаты сложить и умножить на общий фактический выпуск данного вида продукции в натуральном выражении (VВПобш1):

ΔВПсорт = Σ(ΔУдi * Цi 0)*Vобш1 ( )

Таблица 9.2 – Влияние сортового состава на изменение среднего уровня цены молока

| Сорт продукции | Цена 1ц, руб. | Структура продукции | Изменение средней цены, руб. | ||||

| 20ХХг. | 20ХХг. | Изменения,% | |||||

| центнеры | % | центнеры | % | ||||

| Сорт экстра | 19,89 | 50,09 | 30,20 | ||||

| Высший сорт | 61,16 | 39,22 | -21,94 | -316 | |||

| Первый сорт | 18,95 | 10,69 | -8,26 | -104 | |||

| Итого | Х | Х |

Однако более полно качество молока отразит коэффициент качества, который рассчитывается как отношение объема реализации молока в зачетной массе к объему реализации молока в физической массе, которая учитывает жирность произведенного молока.

Таблица 9.3 – Оценка качества молока в ОАО «Василишки»

| Ферма | Реализация молока в 20ХХ г., ц | К кач. | Реализация молока в 20ХХ г., ц | К кач. | Отчетн. г. в % к базисному г. | ||

| физ. | зач | физ. | зач | ||||

| Бакшты | 1,108 | 1,080 | 0,975 | ||||

| Клешняки | 1,028 | 0,928 | 0,903 | ||||

| Шейбаки | 1,019 | 1,001 | 0,981 | ||||

| Лебедка | 1,056 | 1,020 | 0,966 | ||||

| Василишки | 1,078 | 1,048 | 0,972 | ||||

| Великое Село | 1,052 | 1,020 | 0,970 | ||||

| Бояры | 1,987 | 0,994 | 0,500 | ||||

| Гурнофель | 1,078 | 1,038 | 0,963 | ||||

| Головичполье | 1,657 | 1,077 | 0,650 | ||||

| Итого | 1,103 | 1,049 | 0,938 |

Из таблицы 3.9 видно, что и в 2010 году и в 2011 году коэффициент качества превышает 1, за исключением фермы Клешняки и Бояры в 2011 году. Это говорит о том, что качество молока в хозяйстве достаточно высокое. Однако, в 2011 году коэффициент качества снизился по сравнению с 2010 годом. Влияние данного показателя на прибыль можно рассчитать следующим образом:

П = V РП * Кк *(Ц – С) ( )

где V РП – объем реализации молока в 2011 году, т; Кк – коэффициент качества 2010 и 2011 года; Ц – цена 1т молока в 2010 году; С – себестоимость 1 т молока в 2010 году.

В результате расчетов мы получили, что за счет снижения качества молока в 2011 году предприятие недополучило 141654,31 тыс. руб. На ухудшение коэффициента качества в первую очередь влияют уровень и качество кормления, качество и условия содержания, яловость, оборот стада, то есть чисто технологические факторы, которые мы рассматривали в теме анализа животноводства.

| <== предыдущая страница | | | следующая страница ==> |

| Анализ прибыли, ее состава и динамики | | | Анализ рентабельности производства и реализации продукции |

Дата добавления: 2014-03-22; просмотров: 636; Нарушение авторских прав

Мы поможем в написании ваших работ!