Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Младшего обслуживающего персонала

Общепроизводственные затраты.

II Оплата труда - заработная плата:

1) основного производственного персонала;

2) вспомогательного производственного персонала (обслуживание оборудования и т. п.);

3) интеллектуального персонала;

4) служащих (руководство, менеджеры, бухгалтеры и т.п.);

III Отчисления на социальные мероприятия.

IV Амортизация основных средств.

V Прочее (накладные расходы, непосредственно связанные с производством и реализацией; маркетинговые расходы и т.п.)

Отличие себестоимости от издержек приведено на рисунке 5.

|

Рисунок 16.2.1. Отличие себестоимости от издержек.

С точки зрения экономического содержания себестоимость и издержки однородны и представляют собой затраты ресурсов на производство продукции, с точки зрения количества они разнородны:

1) издержки всегда количественно больше себестоимости;

2) издержки есть функция времени, чем больше времени, тем больше издержки;

3) себестоимость это функция количества продукции; себестоимость компенсируется через цену продукции, а источником компенсации издержек является цена и прибыль.

16.3. Калькулирование себестоимости продукции

Под калькулированием себестоимости следует понимать не только исчисление фактической себестоимости единицы произведенной продукции, но и другие работы по исчислению себестоимости:

– продукции, работ, услуг вспомогательных производств, потребленных основным производством;

– промежуточных продуктов (полуфабрикатов) подразделений основного производства, используемых на последующих стадиях производства;

– продукции подразделений предприятия для выявления результатов

– их деятельности;

– всего товарного выпуска предприятия;

– выпуска и соответственно единицы вида готовой продукции и полуфабрикатов собственного производства (выполненных работ или оказанных услуг и т.д.), реализуемых на сторону.

В мировой бухгалтерской практике вопросам внутрихозяйственного учета, в том числе методикам планирования и учета затрат и калькулирования себестоимости продукции, придается большое значение. Метод калькулирования предполагает систему производственного учета, при которой определяются фактическая себестоимость продукции, а также издержки на единицу продукции.

Под методом учета затрат на производство и калькулирования себестоимости продукции обычно понимают совокупность приемов организации документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за этим процессом.

Выбор метода калькулирования себестоимости продукции связан с технологией производства, его организацией, особенностями выпускаемой продукции.

Основными методами учета затрат и калькулирования себестоимости продукции являются позаказный и попроцессный методы, остальные системы калькулирования, как правило, представляют собой разновидности названных методов. В управленческом учете объединены отечественные простой (попроцессный) и попередельный методы в один, который переводится как «попроцессное калькулирование» (process-costing), кроме того, существенных различий между содержанием «процесса» и «передела» практически не существует.

В основе разделения позаказного и попроцессного методов лежит методика калькулирования себестоимости единицы продукции. Данный показатель представляется весьма полезным для деятельности предприятия по целому ряду причин. Расчет издержек на единицу продукции необходим для обоснования производства новых видов продукции, определения доходности отдельных производственных линий, определения уровня отпускных цен и т.п. Калькулирование себестоимости единицы продукции также содействует процессам планирования и контроля на различных уровнях управления предприятием.

В тех отраслях, где единица продукции обладает определенными характерными свойствами и легко идентифицируется, применяется позаказный метод. Иными словами, основная область применения позаказного метода – это индивидуальное и мелкосерийное производство, а также вспомогательные производства.

Там, где единица продукции теряется в массе других таких же единиц, более предпочтителен попроцессный метод, который преобладает в массовых производствах с последовательной переработкой исходного сырья в готовый продукт, с комплексным использованием сырья, а также в добывающих отраслях промышленности и энергетике. Различие в расчете себестоимости единицы продукции теоретически достаточно хорошо обосновывается, однако на практике нередко применяются сочетания данных методов.

Позаказный метод калькулирования затрат.

При позаказной калькуляции объектом калькулирования является отдельный заказ, отдельная работа, которая выполняется в соответствии с особыми требованиями заказчика, и срок исполнения каждого заказа относительно небольшой. Работа обычно проводится на заводе или в мастерской, где заказ проходит через ряд операций в качестве непрерывно определяемой единицы.

Этот метод применяется там, где каждая единица затрат отличается от любой другой единицы затрат, и хотя определенные заказы время от времени повторяются, желательно всякий раз, когда эти затраты возникают, определять их заново.

Сдельная работа характеризуется большим разнообразием заказов клиентов, выполняемых в производственной мастерской или на заводе. Рабочие работают на производственном оборудовании над серией заказов в течение непродолжительных периодов времени, что требует наличия надежной системы производственного планирования и контроля.

Затраты аккумулируются на индивидуальной основе для каждого заказа, выполняемого на заводе. Основным учетным документом для этой информации является «Карточка/лист учета затрат на выполнение заказа»или«Калькуляционная карточка», которая заполняется в индивидуальном порядке для всех заказов и регулярно корректируется в соответствии с любыми затратами, возникающими в связи с конкретным заказом.

Из-за небольшого количества записей о расходах в отношении любого заказа нетрудно будет получить данные о полных затратах на выполнение этого заказа, занесенных в карточку учета затрат. Эта карточка может также включать сравнительные данные любой предварительной оценки, сделанной перед началом работы над заказом.

Материалы, используемые для выполнения каждого заказа, должны учитываться по соответствующим требованиям на отпуск материалов, выписываемым либо мастером, отвечающим за выполнение заказа, либо отделом производственного контроля.

Отпущенные материалы оцениваются в зависимости от соответствующей основы (FIFO, LIFO или средней стоимости).

Время, затраченное на каждый заказ, учитывается в позаказных цеховых нарядах или табелях учета времени лицами, выполняющими работу, и оценивается отделом калькуляции затрат, который вносит соответствующие данные в карточку учета затрат.

Специальные закупки или возникшие другие прямые затраты должны также записываться в карточку учета затрат. Соответствующие суммы таких закупок получаются на основе анализа счетов на приобретенные материалы.

На каждый заказ начисляется своя доля производственных накладных расходов завода по мере прохождения заказа через различные производственные центры затрат предприятия. Начисление проводится на основе предопределенных баз распределения.

После выполнения заказа в позаказную карточку учета затрат включают заранее определенную надбавку для покрытия расходов по реализации и административных расходов. Затем бухгалтерия сравнивает согласованную продажную цену с суммарными затратами на выполнение заказа, чтобы определить прибыль или убыток от данного заказа.

Поконтрактный метод калькулированиязатрат является продолжением позаказного метода. Этот метод применяется в тех случаях, когда рассматриваемые заказы (контракты) являются крупномасштабными и когда для выполнения контракта требуется продолжительный период времени (обычно более одного года). Примерами отраслей, где применяются методы поконтрактной калькуляции затрат, являются машиностроение, дорожное строительство и т.д.

Как при позаказной калькуляции затрат, расходы по каждому контракту учитываются раздельно. Для крупных контрактов характерно размещение рабочей силы на весь срок действия контракта, и большинство возникающих затрат относятся только к данному контракту. Прямой характер большинства затрат позволяет точно рассчитать основную часть расходов по контракту.

Попроцессный метод.

Попроцессный (попередельный) метод используется для установления средней себестоимости партии одинаковых единиц затрат за период времени.

Этот метод применяется в тех случаях, когда практически невозможно установить расходы, связанные с отдельными единицами затрат (как это происходит при использовании метода позаказной калькуляции), из-за непрерывного характера процесса производства. Примером единицы продукции, подходящей под определение калькуляции по процессам, является тонна нефти на нефтеперерабатывающем заводе. Нефть перерабатываются непрерывно, и каждая тонна имеет те же характеристики, что и предыдущая. Невозможно установить точные затраты на определенные тонны, прошедшие цикл переработки.

В тех случаях, когда используется метод калькуляции затрат производства по процессам, все производимые единицы продукции предназначены для создания запасов.

Все заказы на продажи удовлетворяются потом за счет этого запаса однородных товаров. Так как отпускаемые товары одинаковые, отпадает необходимость устанавливать себестоимость любой конкретной единицы продукции, а поскольку процесс производства непрерывный, то обычно невозможно установить определенное количество материала или производственное время, отведенные на каждое отдельное изделие.

Единственной возможностью является суммирование всех затрат предприятия (или расходов центров затрат, входящих в состав предприятия) за определенный период времени и деление этих расходов на общее количество изделий, произведенных за этот период, для получения среднего показателя затрат производства в расчете на единицу продукции.

Обычно производство продукции предприятия включает более одного производственного процесса. Метод калькуляции затрат производства по процессам учитывает это путем открытия отдельных «счетов процессов», для каждого процесса и накопления всех затрат по процессу на этих счетах.

По мере производства изделия этап выхода продукции одного процесса становится этапом ввода для другого, и это отражается в счетах процессов таким образом, что суммарные затраты производства, относящиеся ко всем производимым единицам затрат до момента учета их в качестве готовых изделий, можно легко определить в любое время.

Когда основные моменты калькуляции затрат производства по процессам применяются к предоставлению предприятием услуг, то для описания используемых методов калькуляции затрат применяется термин «пооперационная калькуляция». Примером такой услуги является консультирование руководства, где единицей продукции служат часы работы. Для услуг такого рода необходим расчет средней стоимости единицы услуги за конкретный период времени, а используемые процедуры будут аналогичны тем, которые применяются при калькуляции затрат производства по процессам.

Метод попартионной калькуляции затрат сочетает элементы как позаказной, так и попроцессной калькуляции затрат. Партия определяется как количество одинаковых единиц затрат (как при калькуляции затрат производства по процессам), рассматриваемое в качестве заказа (как при позаказной калькуляции затрат) отдельно от всех других заказов или процессов, выполняемых предприятием.

Нормативный метод.

Задачей нормативного метода учета затрат на производство являются своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов. В основе своей он содержит технически обоснованные расчетные величины затрат рабочего времени, материальных и денежных ресурсов на единицу продукции, работ, услуг. Нормы производственных затрат отражают технический и организационный уровень развития предприятия, влияют на его экономику и на конечный результат деятельности. Отклонения от норм показывают, как соблюдаются технология изготовления продукции, нормы расхода сырья, материалов, затрат труда и т.д. Они делятся на положительные, означающие экономию в затратах, и отрицательные, вызывающие их увеличение.

Расчеты фактической себестоимости осуществляются по следующей формуле:

Фс = Нс ± Он ± Ин,(16.3.1)

где Фс — фактическая себестоимость;

Нс — нормативная себестоимость;

Он — отклонения от норм (экономия или перерасход);

Ин — изменения норм (в сторону их увеличения или уменьшения).

Для расчета фактической себестоимости единицы продукции необходимо рассчитать индексы отклонений от норм и изменений норм:

| Индекс экономии | = | Сумма отклонений от норм или сумма изменений норм | * 100% | (16.3.2) |

| Нормативная себестоимость выпуска |

Таким образом, можно определить основные элементы нормативного метода учета затрат производства:

– составление нормативных калькуляций по изделиям с учетом изменений норм на начало текущего месяца;

– раздельный учет затрат производства по нормам и отклонениям от орм;

– учет изменений норм, составление отчетных калькуляций;

– анализ фактически произведенных затрат, выявление и устранение причин отклонений от норм.

16.4. Управление себестоимостью продукции

Цель управленияотдельными затратами и в целом себестоимостью продукции — повышение конкурентоспособности товаров и достижение запланированных финансовых результатов. Функциями управления себестоимостью выступают прогнозирование и планирование затрат, учет, анализ, контроль и их регулирование. Для достижения функциональных целей управления затраты группируют следующим образом:

– группа затрат для планирования и принятия решения. Благодаря этим затратам устанавливают зависимость между величиной затрат и влияющими на них факторами (переменные и условно-постоянные, устранимые и неустранимые, приростные и предельные);

– группа затрат для осуществления контроля и регулирования. В группе устанавливают взаимосвязи затрат и доходов с действиями конкретных лиц, ответственных за расходование средств (группировка по центрам ответственности, регулируемые и нерегулируемые, контролируемые и неконтролируемые, эффективные и неэффективные);

– группа затрат для расчета себестоимости и оценки запасов. Анализ данных затрат помогает отследить затраты на отдельные операции и виды продукции (прямые и косвенные, основные и накладные, производственные и коммерческие).

С целью управления себестоимостью используются следующие методы учета затрат: нормативный, позаказный, попередельный, попроцессный. В зарубежной практике при учете затрат используются методы «стандарт-кост» и «директ-костинг», а также учет по центрам ответственности.

Нормативный методоснован на составлении нормативной калькуляции по действующим на начало календарного периода технологическим нормам и нормативам с последующим выявлением отклонений от этих норм и нормативов в течение производственного цикла изготовления изделий. Нормативный метод учета затрат и калькулирования себестоимости продукции применяется на предприятиях с массовым и серийным характером производства, например в обрабатывающих отраслях промышленности. Для определения фактической себестоимости изделия его нормативную себестоимость по каждой статье умножают на исчисленные в ведомости сводного учета затрат индексы отклонения от норм. Расчет фактической себестоимости осуществляется по следующей формуле:

Сфакт= Снорм ± Он (16.4.1)

где Сфакт, Снорм – фактическая и нормативная себестоимость соответственно; Он – отклонения от норм(нормативов): (-) – экономия; (+) – перервсход.

Позаказный методучета затрат на производство и калькулирования производства продукции применяется в индивидуальном и мелкосерийном производстве сложных изделий (в машиностроении и металлообрабатывающей промышленности), а также при производстве опытных, экспериментальных и других работ. При этом объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения путем деления суммы затрат по заказу на количество изготовленных по этому заказу изделий. Применение этого метода должно сочетаться с использованием основных элементов нормативного учета. Сравнивая калькуляции себестоимости по отчетным и плановым данным можно провести анализ и выявить причины отклонений.

Попередельный методучета и калькулирования себестоимости используется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, на которых преобладают физико-химические и термические производственные процессы с превращением сырья в готовую продукцию в условиях непрерывного технологического процесса в виде ряда последовательных производственных процессов, каждый из которых или группа которых составляют отдельные самостоятельные переделы производства. Этот метод учета употребляется в химической промышленности, металлургии, в ряде отраслей лесной, легкой и пищевой промышленности, а также в производствах с комплексным использованием сырья.

Под переделомпонимают совокупность технологических операций по выработке промежуточного продукта, который является полуфабрикатом для производства продукции на последующих стадиях, фазах (переделах) производственного процесса. Например, в текстильной промышленности — это выработка пряжи, изготовление пряжи и ее крашение.

Попроцессный методучета затрат и калькулирования себестоимости продукции применяется на предприятиях с массовым характером производства одного или нескольких видов продукции, кратким периодом технологического процесса, при отсутствии или незначительном объеме незавершенного производства. Этот метод используется в добывающих отраслях промышленности, а также в промышленности строительных материалов, электро- и теплостанциях. При попроцессном методе затраты учитываются по установленным статьям калькуляции по всему производственному процессу или по отдельным стадиям процесса производства. По окончании отчетного периода совокупные затраты по производственному процессу делят на число единиц выпущенной продукции и определяют себестоимость одной калькуляционной единицы.

В зарубежной практике часто при калькулировании затрат учитывается неполная или усеченная себестоимость. Она может включать только прямые затраты или только переменные или рассчитываться на основе производственных расходов, даже если они косвенные. Другие виды затрат, которые по своей экономической сущности составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются за счет общей суммы выручки. В этом заключается особенность учета по системе «директ-костинг», или системе учета прямых затрат.

В соответствии с учетом по системе «директ-костинг» издержки подразделяются на постоянные, переменные, общие и предельные. Считается, что постоянные издержки слабо связаны с издержками производства отдельных видов продукции. Поэтому их не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. Под предельными издержкамипонимается средняя величина прироста или сокращения издержек, на единицу продукции, возникших вследствие изменения объема производства и реализации более чем на одну единицу продукции.

Важной характеристикой зарубежных систем управленческого учета является оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических затрат и затрат по системе «стандарт-кост».Эта система включает разработку норм (стандартов) на затраты труда, материалов, накладных расходов, составления нормативной (стандартной) калькуляции и учет фактических затрат с выделением отклонений от норм (стандартов).

Учет по системе «директ-костинг» является основой управления себестоимостью при помощи контроллинга. Себестоимость здесь определяется по прямым затратам, которые непосредственно относятся на конкретные изделия, а остальные затраты покрываются общей суммой выручки. Разница между выручкой и прямыми затратами называется суммой покрытия или маржинальным доходом.

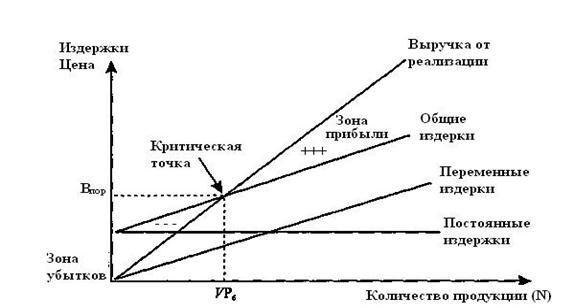

Усеченная себестоимость используется и в концепции минимально допустимого уровня издержек, которая основана на понятиях «безубыточный объем производства». «Точка безубыточности» (критическая точка) представлена на графике безубыточности (рисунок 6).

Для построения графика безубыточности используются показатели объема реализации продукции (выручки), условно-постоянные и переменные издержки, которые в сумме дают общие издержки. Ситуация, когда общие издержки производства равны величине объема реализации продукции, называется порогом рентабельности, а точка пересечения — точкой безубыточности.

Рисунок 16.4.1. График определения точки безубыточности (критической точки)

Координата точки безубыточности (NPб) по оси ординат показывает объем реализации в натуральном выражении, при котором прибыль равна нулю. Координата точки по оси абсцисс отражает пороговую выручку (Впор), размер которой позволяет достичь уровня порога рентабельности. Выделяют зону прибыли и зону убытков. Разница между фактической и пороговой выручкой позволяет определить запас финансовой прочности предприятия.

Для аналитического определения точки безубыточности введем следующие обозначения: Ц — цена единицы продукции, р.; VPCT— объем реализации в стоимостном выражении, p.; VP, VPб – соответственно объем реализации и безубыточный объем реализации в натуральных единицах измерения; Зпер — переменные издержки (затраты) на единицу продукции, р.; Зпост - постоянные издержки на весь объем производства, р.; Зобщ — общие издержки производства, включающие постоянные и переменные издержки на весь объем производимой продукции, р.

Если объем реализации в стоимостном выражении (VPCT) определяется по формуле

VPCT = Ц*VP (16.4.2)

А общие издержки - по формуле

Зобщ = Зпост + Зпер *VP (16.4.3)

То в точке безубыточности объем реализации будет равен общим издержкам

Ц *VPб = Зпост + Зпер *VPб (16.4.4)

Тогда безубыточный объем реализации, при котором прибыль равна нулю, можно определить по формуле

VPб = Зпост /(Ц- Зпер) (16.4.5)

В свою очередь, пороговую выручку можно определить по формуле

Впор = Ц*VPб (16.4.6)

Критическую цену реализации единицы продукции для точки безубыточности (Цб) можно определить по формуле

(16.4.7)

(16.4.7)

Разница между ценой и удельными переменными затратами является маржинальным доходомна единицу продукции. Общий маржинальный доход (Дм) при общем объеме реализации определяется по формуле

Дм=VP *(Ц-Зпер) (16.4.8)

Из данной формулы видно, что предприятие имеет потенциальную возможность влиять на общую выручку от реализации и прибыль путем изменения переменных издержек и объемов реализации. Такая возможность получила название производственный леверидж(рычаг).

Из данной формулы видно, что предприятие имеет потенциальную возможность влиять на общую выручку от реализации и прибыль путем изменения переменных издержек и объемов реализации. Такая возможность получила название производственный леверидж(рычаг). Эффект производственного ле вериджа (ЭПЛ) отражает степень влияния затрат на прибыль при изменении объемов реализации и рассчитывается отношением маржинального дохода к прибыли

ЭПЛ = VP (Ц - Зпер) / П = (П + Зпост) / П = 1 + Зпост / П (16.4.9)

В практике управления затратами и результатами производства в целях повышения его эффективности важное место занимает организация на предприятиях центров ответственности. Учет по центрам ответственности предполагает отнесение на каждый центр только тех затрат и результатов, на которые этот центр может повлиять. В зависимости от специфики и структуры бизнеса и от функций, выполняемых подразделениями, центры ответственности классифицируются на центры нормативных затрат (ЦНЗ), центры управленческих затрат (ЦУЗ), центры доходов (ЦД), центры прибыли (ЦП), центры инвестиций (ЦИ).

В центре нормативных затратруководитель отвечает за соблюдение нормативов затрат на производство продукции (работ, услуг) (производственные подразделения, отдел закупок). В центре управленческих затратруководители подразделений, с деятельностью которых связаны косвенные расходы предприятия, отвечают за соблюдение уровня расходов, запланированного в бюджете предприятия (бухгалтерия, отдел труда и заработной платы, плановый и финансовый отделы). В центре доходовобычно руководители подразделений, связанных с реализацией продукции (работ, услуг), несут ответственность за объем продаж, соблюдение лимитов коммерческих и сбытовых расходов, размер выручки компании. В центре прибылируководители подразделений, руководители службы главного экономиста предприятия, управления, бухгалтерского и налогового учета, самостоятельных (хозрасчетных) подразделений предприятия несут ответственность за максимизацию суммы получаемой прибыли и в этой связи обладают полномочиями, позволяющими осуществлять контроль над доходами и расходами, принимают управленческие решения инвестиционного и инновационного характера, от которых зависит прибыль предприятия. В центре инвестицийруководители предприятия, финансового управления, самостоятельных (хозрасчетных) подразделений предприятия отвечают за эффективность использования инвестиций.

Основная функция центров ответственности заключается в формировании и контроле исполнения операционного, финансового и инвестиционного бюджетов, входящих в структуру основного бюджета предприятия. Операционный бюджетявляется планом доходов (выручки), затрат (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период. Финансовый бюджет — это план, во-первых, денежных поступлений и расходов, во-вторых, движения всех ликвидных ресурсов и текущих обязательств предприятия на бюджетный период. Инвестиционный бюджет — план инвестиционных и прежде всего капитальных затрат и долгосрочных вложений предприятия на бюджетный период.

Контроль исполнения бюджетов осуществляется на каждом иерархическом уровне всей системы центров ответственности с применением методики многоуровневого анализа. Каждый уровень отражает степень детализации показателей бюджета, используя принцип «от общего к частному». Так, на нулевом уровне оцениваются отклонения фактически полученной суммы прибыли по предприятию от ее величины, предусмотренной бюджетом. На первом уровне изучаются отклонения показателей объема продаж и расходов, обусловивших образование отклонений по прибыли. На втором уровне исследуется влияние отклонений показателей объема производства, структурных сдвигов, емкости рынка, вызвавших отклонение объема продаж и т. д.

16.5 Методы планирования себестоимости продукции

Цель планирования себестоимости— оптимизация текущих затрат предприятия, которая обеспечивает необходимые темпы роста прибыли и рентабельности на основе рационального использования трудовых и материальных ресурсов. Основные плановые показатели: себестоимость произведенной и реализуемой продукции, изменение себестоимости сравнимой продукции; затраты на 1 р. произведенной продукции; общая величина затрат по предприятию; себестоимость единицы продукции. Разделами плана снижения себестоимости являются смета затрат на производство по экономическим элементам; расчет снижения себестоимости продукции за счет влияния на нее технико-экономических факторов; калькуляция себестоимости видов продукции (работ, услуг).

Порядок (схема) планирования себестоимости в соответствии с рекомендациями Министерства промышленности Республики Беларусь предполагает:

– расчет планируемой суммы экономии (удорожания) затрат по технико-экономическим факторам и на этой основе определение величин и уровня затрат на производство продукции в плановом периоде, расчет плановой себестоимости всего объема производства продукции;

– составление баланса распределения продукции и услуг по потребителям, разработка смет затрат и калькулирование себестоимости продукции и услуг;

– разработку смет расходов на подготовку и освоение производства новых видов продукции и смет пусковых расходов;

– составление смет общепроизводственных расходов по цехам основного производства с последующим суммированием их по предприятию в целом;

– составление смет транспортно-заготовительных расходов, общехозяйственных и коммерческих расходов;

– калькулирование себестоимости единицы каждого вида продукции, расчет себестоимости всего объема производства продукции;

– составление сметы и свода затрат на производство.

Правильность плановых расчетов проверяется следующим равенством: полная себестоимость всего объема производства продукции, исчисленная исходя из общей суммы затрат на производство, равняется плановой себестоимости продукции в сводном расчете по технико-экономическим факторам, а также равна себестоимости, рассчитанной исходя из плановых калькуляций отдельных изделий и их планируемого выпуска.

При планировании себестоимости продукции применяются пофакторный, сметный (бюджетирование), нормативный методы и метод калькуляций, что позволяет решать ряд взаимосвязанных задач планирования издержек.

Пофакторный методоснован на определении влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом. Для этого определяют:

– затраты на 1 р. произведенной продукции в базисном периоде;

– себестоимость продукции планируемого года, исходя из затрат на один рубль продукции базисного года в ценах планируемого года;

– влияние каждого фактора на уровень затрат и исчисление общей суммы экономии (удорожания);

– плановую себестоимость продукции путем вычитания из себестоимости произведенной продукции, рассчитанной по уровню затрат базисного года, итоговой суммы экономии;

– затраты на 1 р. продукции планируемого года и снижение (удорожание) этих затрат по сравнению с предыдущим годом в сопоставимых ценах.

Сметный методоснован на употреблении каждой статьи себестоимости с помощью специальных смет затрат. В зарубежной практике этот метод носит название метода бюджетирования, а смета затрат называется бюджетом.В качестве смет затрат используют показатели отдельных разделов бизнес-плана, в которых обосновываются затраты материально-технических, трудовых и других ресурсов. Смета составляется как на отдельные комплексные статьи расходов и затраты структурных подразделений, так и в целом на объем произведенной и реализуемой продукции. При этом разработка смет затрат с учетом косвенных статей расходов включает определение расходов на подготовку и освоение производства, содержание и эксплуатацию оборудования, изготовление специальной оснастки и прочих специальных расходов, общепроизводственных, общехозяйственных расходов, прочих производственных и коммерческих расходов.

Смета «Расходы на подготовку и освоение производства» составляется по каждому виду вновь осваиваемой продукции, производства или цеха независимо от источника возмещения этих затрат. Сюда включаются расходы на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы), расходы на подготовку и освоение производства новых видов продукции и новых технологических процессов, расходы на подготовительные работы в добывающих отраслях промышленности. На основе смет по отдельным изделиям составляются сводные сметы расходов по калькуляционным статьям или экономическим элементам. Сводные сметы составляются по затратам, возмещаемым за счет средств фонда развития, исходя из сметы затрат и количества выпускаемой продукции.

Смета «Расходы на содержание и эксплуатацию оборудования» включает затраты, связанные с содержанием средств труда, участвующих в производственном процессе, и расходы по их восстановлению в связи с износом, которые группируются по статьям; амортизацию оборудования и транспортных средств; эксплуатацию оборудования; текущий ремонт оборудования и транспортных средств; внутризаводское перемещение грузов; износ малоценных и быстроизнашивающихся инструментов и приспособлений; прочие расходы.

Смета «Расходы на изготовление специальной оснастки и прочих специальных расходов» составляется по каждому виду изделия, по отдельным видам прочих специальных расходов, которые включают оплату научно-исследовательским, проектно-технологическим и другим организациям за техническую помощь в освоении данного изделия; расходы на проведение специальных испытаний выпускаемой продукции для проверки долговечности, надежности, качества конструкции и качества изготовления; прочие затраты.

В смету «Общепроизводственные расходы» включаются затраты, связанные с работой цехов в целом, а именно: содержание аппарата управления цеха; содержание прочего цехового персонала; амортизация зданий, сооружений и инвентаря; текущий ремонт зданий, сооружений и инвентаря; содержание зданий, сооружений и инвентаря; испытания, опыты, исследования, рационализация, изобретательство в масштабах цеха; охрана труда; износ малоценного и быстроизнашивающегося инвентаря; прочие расходы. В отчете в состав цеховых расходов включаются также затраты непроизводительного характера: потери от простоев, порчи материальных ценностей, неиспользованных деталей, узлов и технологической оснастки (по вине цеха); потери от недостачи материальных ценностей и незавершенного производства (за вычетом излишков).

В смету «Общехозяйственные расходы» входят расходы по управлению предприятием (заработная плата аппарата управления предприятием; затраты по командировкам и перемещениям персонала; содержание пожарной, военизированной и сторожевой охраны; отчисления на содержание вышестоящих организаций; прочие расходы); общехозяйственные расходы (содержание прочего общезаводского персонала; амортизация основных фондов; содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения; производство испытаний, опытов, исследований, содержание общезаводских лабораторий, расходы на изобретательство и технические усовершенствования; охрана труда; подготовка кадров; организованный набор рабочей силы); сборы и отчисления (налоги, сборы и прочие обязательные отчисления и расходы).

Смета «Прочие производственные расходы» составляется на основе расчетов отчислений на научно-исследовательские работы и расходов на стандартизацию, на основе данных об объеме реализации продукции и установленных норм отчислений на эти цели, расходов, связанных с обеспечением нормальной эксплуатации изделий у потребителей, расходов на гарантийный ремонт изделий в пределах установленных норм и других видов затрат, не относящихся ни к одной из указанных выше статей.

Смета «Коммерческие (внепроизводственные) расходы» отражает затраты на сбыт продукции: затраты на тару и упаковку изделий на складах готовой продукции; расходы на транспортировку продукции; комиссионные сборы; прочие расходы по сбыту.

Смета «Коммерческие (внепроизводственные) расходы» отражает затраты на сбыт продукции: затраты на тару и упаковку изделий на складах готовой продукции; расходы на транспортировку продукции; комиссионные сборы; прочие расходы по сбыту.

На основе смет затрат разрабатывают свод затрат по предприятию — определяют сумму затрат, рассчитанных в сметах структурных подразделений, что позволяет увязать отдельные разделы тактического плана между собой и согласовать их с планами внутрипроизводственных подразделений.

Нормативный методшироко применяется при составлении плановых калькуляций и смет затрат. Уровень затрат определяется на основе заранее составленных норм и нормативов, что дает возможность обособленного учета отклонений от действующих норм и их причин, позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия.

Метод калькуляцийиспользуется для обоснования величины затрат на производство единицы продукции (структурных элементов) при планировании себестоимости произведенной и реализованной продукции. Объектами калькулирования являются отдельные изделия, заказы, технологические переделы, марки, сорта, артикулы и т.п. Нормативная, плановая и фактическая калькуляции составляются на деталипо прямым статьям (сырье и материалы, покупные комплектующие изделия, полуфабрикаты и услуги, возвратные отходы, заработная плата производственных рабочих), на узелкак сумма затрат на изготовление всех входящих деталей и подузлов, стоимость материалов, покупных комплектующих изделий и полуфабрикатов, расходуемых при сборке, и сумма зарплаты по сборке; на изделиев целом по всем статьям калькуляции как сумма цеховой себестоимости отдельных узлов и деталей и затрат на сборку, испытания, общезаводские и внепроизводственные расходы.

16.6. Источники и факторы снижения издержек

Снижение издержек производится с целью:

– роста прибыли предприятия;

– возможности уменьшения цен на изделие;

– конкурентоспособность изделия, повышается доля на рынке,

– увеличивается масса прибыли за счет роста объема продаж;

– уменьшения потребности в оборотных средствах;

– расходы на производственные и социальные нужды предприятия.

Возможности снижения издержек производства выделяются и анализируются по двум направлениям:

1. Источники – те затраты, за счет которых можно снизить уровень издержек и себестоимости продукции:

| <== предыдущая страница | | | следующая страница ==> |

| Расходы, покрываемые за счет целевых средств и средств специальных фондов | | | Снижение расходов на оплату труда |

Дата добавления: 2014-03-24; просмотров: 537; Нарушение авторских прав

Мы поможем в написании ваших работ!