Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

Анализ динамики состава и структуры имущества организации

Содержание и структура баланса

Баланс (форма №1 бухгалтерской отчетности) характеризует имущественное и финансовое положение организации на отчетную дату. Бухгалтерский баланс позволяет определить состав, величину имущества и источники его формирования, ликвидность и скорость оборота средств, проанализировать движение денежных потоков и оценить платежеспособность организации.

В процессе чтения бухгалтерского баланса пользователь балансовой информации сопоставляет итоги разделов внутри актива и пассива баланса и их отдельных статей, а также итоги разделов актива и пассива. В результате таких сопоставлений пользователи получают дополнительную информацию аналитического характера, необходимую для принятия обоснованных управленческих решений, а также для оценки эффективности предстоящих вложений капитала и степени риска финансовых вложений.

Действующим законодательством установлены единые основополагающие принципы и правила составления бухгалтерского баланса для всех экономических субъектов. Принятая в настоящее время структура бухгалтерского баланса (утверждена приказом Минфина №67н от 22.07.2003г.) в значительной мере приближена к мировой практике.

В балансе отражаются фактические данные об имущественном и финансовом состоянии организации, четко разграничены источники собственных и заемных средств. При этом формирование структуры актива баланса предусматривает расположение статей в порядке возрастающей ликвидности, а пассива – в порядке возрастающей степени востребования капитала (по возрастающей срочности возврата обязательств).

В соответствии с международными стандартами финансовой отчетности балансовые показатели оформляются по принципу баланса-нетто, то есть исключаются из балансового подсчета суммы регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и пояснительной записке. Активы и пассивы показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года). Оценка имущества и обязательств производится организацией для отражения их в учете и отчетности в денежном выражении в соответствии с правилами оценки отдельных объектов учета и статей бухгалтерского баланса на основе действующих положений по бухгалтерскому учету.

В целях контроля направления и использования средств все статьи бухгалтерского баланса сгруппированы следующим образом. Актив баланса содержит разделы: «Внеоборотные активы», «Оборотные активы», а пассив – «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными показателями.

Вертикальный анализ баланса – представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге.

Трендовый анализ – часть перспективного анализа, он необходим в управлении для финансового менеджмента. Строится график возможного развития организации. Определяется среднегодовой темп прироста и рассчитывается прогнозное значение показателя.

Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, динамики и структурной динамики.

Этот баланс фактически включает показатели как горизонтального, так и вертикального баланса. Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации;

2. Стоимость иммобилизованных (внеоборотных) активов или недвижимого имущества, равная итогу раздела I баланса;

3. Стоимость мобильных (оборотных) средств, равная итогу раздела II баланса;

4. Стоимость материальных оборотных средств (строка 210);

5. Величина собственных средств организации, равная итогу раздела III баланса (строка 490);

6. Величина заемных средств, равная сумме итогов разделов IV и V баланса (строка 590 + строка 690);

7. величина собственных средств в обороте, равная разнице итогов разделов III и I баланса;

8. рабочий капитал, равный разнице между оборотными активами и текущими обязательствами (итог раздела II, строка 290 – итог раздела V строка 690).

Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношения темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности. При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия.

Анализируя причины увеличения стоимости имущества предприятия, необходимо учитывать влияние инфляции, высокий уровень которой приводит к значительным отклонениям номинальных данных балансового отчета от реальных.

Существуют два основных метода учета изменения цен под влиянием инфляции. Первый метод известен как оценка объектов бухгалтерского учета в денежных единицах одинаковой покупательной способности, второй – как переоценка объектов бухгалтерского учета в текущую стоимость.

Анализ состава и структуры имущества предприятия представлен в таблице 6. (в таблицу включены только те показатели, которые имеются в балансе изучаемой организации).

Таблица 6

Анализ состава и структуры имущества предприятия

| Статьи актива | На начало года | На конец года | Изменение за год | Темп динамики, % | |||

| тыс.руб. | % к итогу | тыс.руб. | % к итогу | тыс.руб. | по стр-ре | ||

| А | |||||||

| 1. Внеоборотные активы – всего | 28,79 | 24,26 | -4,53 | 118,42 | |||

| Основные средства | 28,74 | 24,09 | +2180 | -4,65 | 117,83 | ||

| Фин. вложения | 0,05 | 0,04 | -0,02 | 100,00 | |||

| Отложенные налоговые активы | - | - | 0,13 | 0,13 | - | ||

| 2. Оборотные активы - всего | 71,21 | 75,74 | 4,53 | 149,50 | |||

| Запасы | 57,71 | 52,85 | -4,85 | 128,73 | |||

| НДС | 0,88 | 0,94 | 0,07 | 151,21 | |||

| Дебиторская задолженность | 9,13 | 14,19 | 5,06 | 218,51 | |||

| Фин. вложения | 0,61 | - | - | -261 | -0,61 | - | |

| Денежные средства и денежные эквиваленты | 2,88 | 7,75 | 4,87 | 378,37 | |||

| Итого | 100,00 | 100,00 | - | 140,55 |

На основании приведенной выше таблицы можно заключить следующее. Общая стоимость имущества организации увеличилась за отчетный год на 17254 тыс.руб., или 40,55%. Оборотные активы занимают в имуществе больший удельный вес, чем внеоборотные. За отчетный год их удельный вес увеличился на 4,53 пункта, что свидетельствует о формировании более мобильной структуры активов. Это обусловлено опережением темпов роста оборотных активов (149,5%) по сравнению с темпами роста внеоборотных активов (118,42%). Наиболее значительно в абсолютном выражении возросла наименее мобильная часть оборотных активов – запасы, однако удельный вес запасов снизился на 4,85 пункта.

Наблюдается довольно значительный рост дебиторской задолженности – 4603 тыс.руб., или 118,51%. Данный факт отражает отвлечение части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса. С другой стороны, дебиторская задолженность указывает на предстоящее поступление денежных средств, в случае, если организация имеет платежеспособных дебиторов.

Сумма денежных средств увеличилась за отчетный период на 3410 тыс.руб., а их доля в имуществе организации возросла с 2,88% до 7,75%.

Внеоборотные активы за отчетный период увеличились на 2257 тыс.руб., или 18,42%, однако их удельный вес в составе всех активов снизился на 4,53 пункта. Рост стоимости внеоборотных активов произошел за счет увеличения стоимости основных средств и формирования отложенных налоговых активов.

Анализ показателей структурной динамики выявил наличие достаточно благоприятной тенденции: 86,92% всего прироста имущества было обеспечено за счет прироста оборотных активов. Таким образом, вновь привлеченные финансовые ресурсы были вложены в основном в более ликвидные активы, что усиливает финансовую стабильность организации.

Ключевым показателем первого этапа анализа финансового состояния предприятия является сопоставление темпов роста объема продаж и темпов роста совокупных активов. Если темпы роста оборота выше темпов роста активов, то предприятие рационально регулирует активы.

На рассматриваемом предприятии (см. таблицы 1 и 7) сложилась именно такая ситуация.

Для характеристики финансового состояния предприятия целесообразно рассмотреть состояние его активов по степени риска. Все активы предприятия с учетом области их применения и скорости преобразования в денежную наличность делятся на четыре категории риска: минимальную, малую, среднюю и высокую.

Активы с минимальной и малой степенью риска (денежные средства, краткосрочные финансовые вложения) готовы к расчетам немедленно либо легко преобразуются в денежную форму (краткосрочную дебиторскую задолженность, реальную ко взысканию, готовую продукцию, товары для перепродажи, пользующиеся спросом и др.).

Активы со средней степенью риска могут быть использованы только с определенной целью (незавершенное производство, расходы будущих периодов).

Активы с высокой степенью риска предназначены для создания необходимых условий для текущей деятельности и также могут быть использованы только с определенной целью (незавершенное строительство, основные средства, нематериальные активы). К этой же категории риска относятся активы, почти не имеющие вероятности реализации (безнадежная дебиторская задолженность, неликвиды). Чем выше доля средств, вложенных в активы со средней и высокой степенью риска, тем менее устойчиво финансовое состояние предприятия.

Наличие и эффективность использования внеоборотных активов – важнейший фактор эффективности основной деятельности предприятия, а следовательно, его финансовой устойчивости. Бухгалтерская отчетность позволяет достаточно подробно проанализировать наличие, состояние и изменение каждого вида внеоборотных активов.

Так, для оценки состояния основных средств можно рассчитать:

- коэффициент износа (износ / первоначальная стоимость)

- коэффициент годности (1 – коэффициент износа)

- доля активной части основных средств (стоимость активной части / стоимость всех основных средств)

- коэффициент обновления (стоимость поступивших ОС / стоимость ОС на конец периода)

- коэффициент выбытия (стоимость выбывших ОС / стоимость ОС на начало периода).

При анализе первого раздела актива баланса следует обратить внимание на тенденции изменения такого его элемента, как незавершенное строительство (строка 130), поскольку эта статья не участвует в производственном обороте и, следовательно, при определенных условиях увеличение ее доли может негативно сказаться на результативности финансово-хозяйственной деятельности.

Предприятие ориентируется на создание материальных условий расширения производственной деятельности, когда наибольшая часть внеоборотных активов представлена производственными основными средствами и незавершенным строительством.

Наличие нематериальных активов свидетельствует о вложении капитала в патенты, лицензии и другую интеллектуальную собственность, что характеризует избранную предприятием стратегию как инновационную. Анализ состояния НА следует начинать с оценки их динамики в разрезе классификационных групп. Наиболее приемлема оценка структуры НА по видам, по источникам поступления, по срокам полезного использования, по степени правовой защищенности, по степени ликвидности и риска вложений капитала, по степени использования в производстве и др.

Наличие долгосрочных финансовых вложений указывает на инвестиционную направленность вложений предприятия. В процессе анализа изучается динамика вложений, объем и состав портфеля ценных бумаг, степень их ликвидности.

Отложенные налоговые активы представляют собой часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. По данным первого раздела баланса можно проследить динамику отложенных налоговых активов и прогнозировать величину налоговых отчислений в будущие периоды.

При изучении величины и структуры запасов основное внимание уделяют выявлению тенденции изменения таких элементов, как сырье, материалы, затраты в незавершенном производстве, готовая продукция.

Увеличение удельного веса производственных запасов в общей стоимости активов может свидетельствовать о:

ü наращивании производственного потенциала организации;

ü стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции;

ü нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, хотя тенденция к росту запасов может привести на некотором отрезке времени к увеличению значения коэффициента текущей ликвидности, необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния.

В процессе анализа состояния запасов необходимо установить обеспеченность предприятия нормальными переходящими запасами сырья, материалов, незавершенного производства, готовой продукции, товаров и выявить их излишки.

Источниками анализа служат данные бизнес-плана, баланса, а также складского и аналитического учета.

Для исследования динамики запасов во взаимосвязи с изменением объемов производства, цен и масштабов потребления отдельных видов материальных ценностей целесообразно определить относительный уровень запаса в днях расхода (выбытия).

Запасы в днях исчисляются по следующей формуле:

,

,

где О – остаток на дату баланса по соответствующей статье материальных оборотных средств;

Р – оборот по расходу (выбытию) данного вида средств за отчетный период;

Д – число дней в отчетном периоде.

Для расчета относительного уровня запаса в днях в качестве фактического оборота принимаются: по сырью, основным материалам и покупным полуфабрикатам, а также по вспомогательным материалам и топливу – их расход на производство за отчетный период на основании данных отчетности о затратах на производство (форма 5-з), по незавершенному производству – выпуск продукции в отчетном периоде по фактической себестоимости (форма 5-з), по готовой продукции – себестоимость реализованной продукции (форма №2).

Рассчитанный на основании этой методики фактический запас в днях на конец отчетного периода по соответствующему виду материальных оборотных средств сопоставляется с нормативом запаса в днях и с данными за предыдущий период, при этом выявляются отклонения и их причины.

Необходимо также оценить структуру запасов ТМЦ с помощью коэффициента накопления, который определяется как отношение стоимости производственных запасов и незавершенного производства к стоимости готовой продукции и товаров:

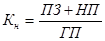

,

,

где Кн – коэффициент накопления запасов;

ПЗ – производственные запасы;

НП – затраты в незавершенном производстве;

ГП – готовая продукция.

Коэффициент накопления характеризует уровень мобильности запасов ТМЦ и при оптимальном варианте должен быть меньше 1.

Причины образования сверхнормативных остатков товарно-материальных ценностей следует изучать по отдельным видам и по местам хранения, используя данные складского учета, инвентаризационных ведомостей и аналитического бухгалтерского учета.

На основе такого анализа определяется стоимость излишних и ненужных ценностей и намечаются направления их использования.

Дебиторская задолженность отражает сумму долга предприятию со стороны различных юридических и физических лиц, имеющих прямые взаимоотношения с предприятием.

Сумма дебиторской задолженности отражает, как правило, два фактора:

- уровень деловой активности предприятия – чем больше объемы продаж, тем обычно больше объем дебиторской задолженности,

- отношение предприятия к своим клиентам – чем больше предприятие предоставляет отсрочку платежа, желая сохранить клиентов и привлечь новых, тем больше объем дебиторской задолженности.

Оценка дебиторской задолженности начинается с изучения её состава и структуры. Деление дебиторской задолженности на долгосрочную и краткосрочную важно при анализе структуры активов предприятия и их оборачиваемости.

Задачи анализа состоят в том, чтобы выявить размеры и динамику неоправданной задолженности, причины ее возникновения или роста.

Внешний анализ состояния расчетов с дебиторами базируется на данных форм №1 и 5. Для внутреннего анализа привлекаются данные аналитического учета счетов, предназначенных для обобщения информации о расчетах с дебиторами.

В процессе анализа изучается качественное состояние дебиторской задолженности для выявления динамики абсолютного и относительного размера неоправданной задолженности.

К оправданной относится задолженность, срок погашения которой не наступил или составляет менее одного месяца. К неоправданной относится просроченная задолженность покупателей и заказчиков. Отвлечение средств в эту задолженность создает реальную угрозу платежеспособности предприятия и ослабляет ликвидность его баланса.

Счета, которые покупатели не оплатили, называются сомнительными (безнадежными) долгами. Наличие сомнительной дебиторской задолженности свидетельствует о несостоятельности политики предоставления отсрочки в расчетах с покупателями. По долгам, не реальным ко взысканию, в установленном порядке формируется резерв по сомнительным долгам.

Для оценки оборачиваемости дебиторской задолженности (средств в расчётах) используются показатели оборачиваемости, рассчитываемые по формулам:

Коэффициент оборачиваемости дебиторской задолженности =

=

Средняя дебиторская задолженность рассчитывается по формуле средней арифметической: полусумма на начало года плюс полусумма на конец года.

Средний период погашения дебиторской задолженности =

=

Анализ движения денежных средств проводится прямым и косвенным методом.

Анализ движения денежных средств прямым методом приведен в таблице 7.

Таблица 7

Анализ движения денежных средств прямым методом

| Показатели | За предыдущий период, тыс.руб. | За отчетный период, тыс.руб. | Изменение (+,-) | |

| в тыс. руб. | в % | |||

| А | ||||

| 1. Остаток денежных средств на начало отчетного года | +1115 | +1013,6 | ||

| 2. Движение денежных средств от текущей деятельности: | ||||

| а) поступило | +57131 | +95,6 | ||

| б) направлено | +54111 | +97,2 | ||

| в) чистые денежные средства от текущей деятельности | +3020 | +72,9 | ||

| 3. Движение денежных средств по инвестиционной деятельности: | ||||

| а) поступило | - | +5281 | - | |

| б) направлено | +7506 | +490,9 | ||

| в) чистые денежные средства от инвестиционной деятельности | -1529 | -3754 | -2225 | -145,5 |

| 4. Движение денежных средств по финансовой деятельности: | ||||

| а) поступило | +167 | - | ||

| б) направлено | -1333 | -88,9 | ||

| в) чистые денежные средства от финансовой деятельности | -1500 | - | +1500 | - |

| 5. Чистое увеличение (уменьшение) денежных средств и их эквивалентов | +2295 | +205,8 | ||

| 6. Остаток денежных средств на конец отчетного периода | +3410 | +278,4 |

Данные таблицы показывают, что в отчетном году по сравнению с предыдущим у предприятия увеличился поток денежных средств. На начало года остаток средств увеличился на 115 тыс.руб., а на конец года – 3410 тыс.руб. Как в прошлом, так и в отчетном году предприятие приток денежных средств получает только от текущей деятельности, который позволяет финансировать инвестиционную и финансовую деятельность. Совокупный приток денежных средств по всем видам деятельности за отчетный год составил 122367 тыс.руб. В связи с этим остаток на конец года увеличился и составил 4635 тыс.руб.

Главным недостатком прямого метода анализа движения денежных средств является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации.

При косвенном методе анализа денежных средств финансовый результат преобразуется с помощью ряда корректировок в величину изменения денежных средств за период.

На первом этапе устанавливают соответствие между финансовым результатом и собственным оборотным капиталом. Для этого устраняют влияние на финансовый результат операций начисления износа и операций, связанных с выбытием объектов долгосрочных активов (добавление суммы начисленной амортизации к нераспределенной прибыли).

На втором этапе корректировки устанавливают соответствие изменений оборотного капитала и денежных средств. Следует определить, как изменение по каждой статье оборотного капитала отразилось на состоянии денежных средств организации.

Анализ движения денежных средств дает возможность оценить:

1) в каком объеме и из каких источников были получены поступившие денежные средства, каковы направления их использования;

2) достаточно ли собственных средств организации для финансирования инвестиционной деятельности;

3) в состоянии ли организация расплатиться по своим текущим обязательствам;

4) достаточно ли полученной прибыли для обслуживания текущей деятельности;

5) чем объясняются расхождения величины полученной прибыли и наличия денежных средств.

| <== предыдущая страница | | | следующая страница ==> |

| Значение, задачи и информационное обеспечение анализа | | | Анализ динамики состава и структуры источников финансовых ресурсов |

Дата добавления: 2014-02-26; просмотров: 7429; Нарушение авторских прав

Мы поможем в написании ваших работ!