Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

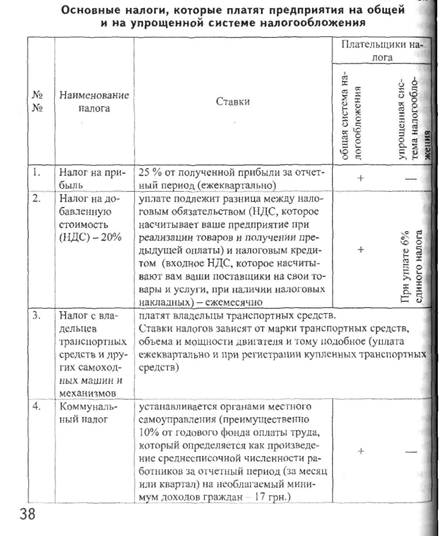

Какие налоги платят предприятия

Юридические лица (предприятия) имеют возможность выбрать общую или упрощенную систему налогообложения.

1. Общая система налогообложениясостоит из совокупности налогов и сборов (обязательных платежей) в бюджеты и в государственные целевые фонды, начисляемых в установленном законами Украины порядке. В соответствии с Законом «О системе налогообложения» в Украине начисляются:

— общегосударственные налоги и сборы (перечень определен статьей 14);

— местные налоги и сборы (перечень определен статьей 15). Порядок начисления и предельные размеры местных налогов и

сборов (обязательных платежей) установлен Декретом Кабинета Министров Украины от 20.05.93 №56-93 «О местных налогах и сборах». В сравнительной таблице 1 указаны, какие основные налоги платят предприятия по общей и по упрощенной системе налогообложения (см.табл.1).

2. Упрощенная система налогообложения или уплата единого налога введена Указом Президента „Об упрощенной системе налогообложения, учета и отчетности субъектов малого пред-

предпринимательства» от 03.07.98.

Юридические лица любой организационно-правовой формы собственности могут выбрать упрощенную систему налогообложения при условии, если:

—среднесписочная численность работающих на предприятии год не превышает 50 лиц;

—объем выручки от реализации продукции (товаров, работ, ус- луг) за год не превышает 1 млн. гривен.

Если в ходе деятельности возникла ситуация, что ваше предприятие уже не отвечает вышеупомянутым требованиям для плательщика единого налога (превышает количество работающих или объем выручки), то вы должны перейти на общую систему налогообложения, учет и отчетности, начиная со следующего отчетного периода (квартала).

Кроме того, не могут быть плательщиками единого налога:

—доверительные общества, страховые компании, банки, другие финансово-кредитные и небанковские финансовые учреждения;

—субъекты предпринимательской деятельности, в уставном фонде которых части, принадлежащие юридическим лицам - участникам учредителям данных субъектов, которые не являются субъектами малого предпринимательства, превышают 25 %;

—участники совместной деятельности на основании договора совместной деятельности, определенной пунктом 7.7 Закона Украины „О налогообложении прибыли предприятий»

Среднесписочная численность работающих для субъектов ма- лого предпринимательства определяется по методике, утвержденной органами статистики, с учетом всех его работников, в том числе тех, которые работают по договорам и по совместительству, а также ра- ботников представительств, филиалов, отделений и других обособлен- ных подразделений.

Предприятия, которые работают по упрощенной системе налогообложения имеют право применять лишь наличный и безналичный способы расчета средствами за отгруженную продукцию (не позволяется применять бартер, взаимозачеты и т.п.).

Субъект предпринимательской деятельности - юридическое лицо (СПДЮЛ), который работает по упрощенной системе учета, может выбрать одну из двух ставок единого налога:

—6% от суммы выручки за реализацию продукции (товара работ, услуг) без учета акцизного сбора в случае уплаты налога на добавленную стоимость согласно Закону Украины „О налоге на добавленную стоимость» (то есть СПДЮЛ платит НДС + 6% выручки от реализации);

—10% от суммы выручки за реализацию продукции (товаров, работ услуг), за исключением акцизного сбора, в случае включения налога на добавленную стоимость в состав единого налога (то есть СПДЮЛ платит 10% выручки от реализации и не является плательщиком НДС).

Если предприятие реализует подакцизный товар, акцизный сбор дополнительно платится в установленном порядке.

Для перехода с общей на упрощенную систему (уплату единого налога) необходимо подать письменное заявление в орган государственной налоговой службы по месту государственной регистрации и отметить, какую именно ставку единого налога предприятие желает выбрать (6% + НДС или 10%). Заявление подается не позже чем за 10 дней до начала следующего отчетного периода при условии уплаты

всех установленных налогов и обязательных платежей за предыдущий отчетный период. Переходить из одной системы налогообложения на другую можно лишь 1 раз в календарный год.

Отчетность. По результатам хозяйственной деятельности за отчетный период (квартал) СПДЮЛ подают в орган государственной налоговой службы к 20 числу месяца, наступающим за отчетным периодом, расчеты об уплате единого налога, акцизного сбора и, в случае избрания ими единого налога по ставке 6%, расчет об уплате НДС, а также платежные поручения в уплату единого на- лога за отчетный период с отметкой банка о зачислении средств. Кроме налоговой отчетности, СПДЮЛ ежемесячно отчитываются в другие государственные фонды (Пенсионный фонд, Фонд соцстрахования по временной потере трудоспособности, Фонд соц- страхования на случай безработицы, Фонд соцстрахования от несчастных случаев. Управление статистики и другие фонды, куда предприятие должно отчитываться в соответствии со спецификой его деятельности).

Юридическое лицо обязано вести бухгалтерский учет. Необходимым является ведение книги учета доходов и расходов и кассовой

книги.

Субъекты малого предпринимательства несут ответственность за правильность начисления, своевременность представления расчетов и уплаты сумм единого налога согласно законодательству Украины.

Плательщики единого налога - юридические лица - ведут налоговый учет по тем налогам, плательщиками которых они являются.

Юридические лица-плательщики единого налога освобождаются от оплаты следующих налогов:

— налога на добавленную стоимость, кроме случая, когда юридическое лицо выбрало способ налогообложения доходов по единому налогу со ставкой 6%;

—налога на прибыль предприятий;

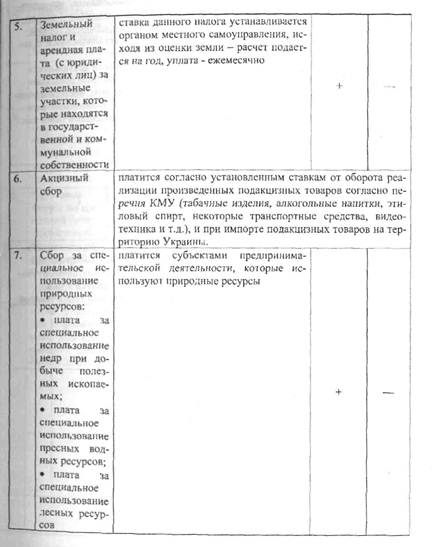

—платы (налога) за землю;

—сбора за специальное использование природных ресурсов;

—сбора на обязательное социальное страхование;

—коммунального налога;

—налога на промысел;

— сбора на обязательное государственное пенсионное страхование; - сбора за выдачу разрешения на размещение объектов торгов- ли и сферы услуг;

— взносов в Фонд социальной защиты инвалидов Украины;

— взносов в Государственный фонд содействия занятости населения;

- платы за торговые патенты согласно Закону Украины «О патентовании некоторых видов предпринимательской деятельности».

Если вы создали новое предприятие и подали заявление на упрощенную систему налогообложения, то ваше предприятие считается плательщиком единого налога с того квартала, в котором проведена государственная регистрация.

Упрощенная система налогообложения является более легкой для ведения бухгалтерского учета, и плательщики единого налога сдают меньшее количество отчетов в органы государственного контроля

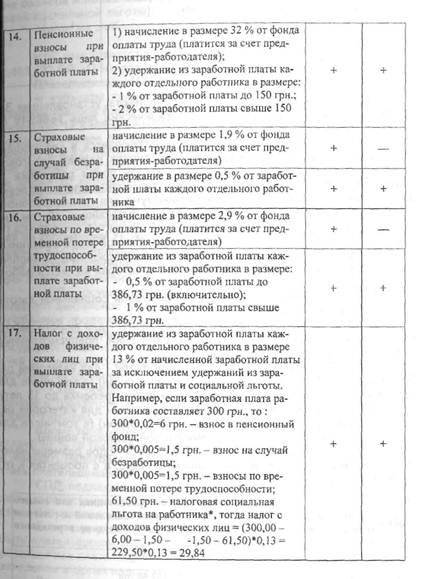

Налоговая социальная льгота- это льгота, установленная законом Украины «О налоге с доходов физических лиц» №889-1У 22.05.03.

Суть налоговой социальной льготы заключается в следующем установленный для разных категорий работников размер налогов льготы вычитается из начисленной заработной платы работника отчетный месяц (в том случае, еслиэта заработная плата не превышает суммы месячного прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной до ближайших 10 грн. ,сегодняшний день эта сумма составляет 386,73 грн.* 1,4 = 540грн, с этой разницы удерживаются налоги по заработной плате работника. То есть фактически этим уменьшаются суммы удержанных из зарплаты налогов и увеличивается сумма зарплаты, которая выдается работнику на руки.

Законом установлено 3 размера налоговой социальной льготы на доход свыше 540 грн.:

—100% от минимальной заработной платы - для любого работника (при условии отсутствия других ограничений, предусмотренных ст.6 вышеуказанного Закона);

—150% от минимальной заработной платы - для категорий работников, определенных п. 6.1.2. Закона (см. Закон) (в том числе для одиноких матери или отца - в расчете на каждого ребенка до 18 лет)

—200% от минимальной заработной платы - для категорий работников, определенных п. 6.1.3. Закона (см. Закон) (в том числе для участников боевых действий во время Второй Мировой войны).

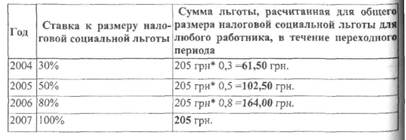

Однако на переходный период 2004 - 2007 годов размеры налоговой социальной льготы установлены не полные, а в процентах к от- меченным, а именно:

Данные суммы рассчитаны из расчета текущего размера минимальной заработной платы, составляющей 205 грн.; в случае изменения размера минимальной заработной платы, изменится и сумма налоговой социальной льготы).

| <== предыдущая страница | | | следующая страница ==> |

| Лекция 5. Финансирование и налогообложение предпринимательства | | |

Дата добавления: 2014-04-24; просмотров: 1368; Нарушение авторских прав

Мы поможем в написании ваших работ!