Главная страница Случайная лекция

Мы поможем в написании ваших работ!

Порталы:

БиологияВойнаГеографияИнформатикаИскусствоИсторияКультураЛингвистикаМатематикаМедицинаОхрана трудаПолитикаПравоПсихологияРелигияТехникаФизикаФилософияЭкономика

Мы поможем в написании ваших работ!

План лекции

1.1 .Роль МСА в системе экономических отношений.

1.2.Роль МФБ в регулировании аудиторской деятельности. Комитет по международной аудиторской практике. 1.3.Взаимосвязь МСА и МСФО 1.4.Связь МСА с национальными стандартами аудита. Применение МСА в

России.

1.1 Роль МСА в системе экономических отношений

Стандарты аудита - документы, формулирующие единые требования, при соблюдении которых обеспечивается соответствующий уровень качества аудита и сопутствующих ему услуг.

Потребность в неких общих правилах, подходах, понятиях при проведении аудита была всегда. Первые МСА появились в 1937-1939 гг. Особенно остро потребность проявилась в 1970-1980-х гг. в связи с развитием ТНК и превращением аудиторских фирм, их обслуживающих, в крупные международные фирмы.

К 1994 г. было разработано 45 стандартов, включая и положения по международной аудиторской практике. К концу 20 в. ряд стандартов был пересмотрен. Одновременно их состав значительно расширился.

МСА позволяют с одинаковых позиций подходить к аудиту в разных странах и в различных отраслях. МСА представляют собой единые базовые принципы, которым должны следовать все аудиторы в процессе свей профессиональной деятельности.

МСА предназначены для применения при аудите фин. отчетности, но их можно адаптировать и для аудита другой информации и оказания сопутствующих услуг.

Они способствуют достижению двоякой цели:

1. Развитию аудита в тех странах, где уровень профессионализма ниже общемирового.

2. По мере возможности унификации подходов к аудиту в международном масштабе. При этом признается необходимым, что с учетом национальной специфики в границах каждой страны должно осуществляться локальное регулирование международных нормативов (в форме национальных нормативов или положений, издаваемых законодательными или профессиональными органами).

Необходимость унификации методики аудиторских проверок признается большинством специалистов в области аудита и бухучета, что объясняется целым рядом объективных причин:

- на эволюцию стандартов аудита в немалой степени влияет развитие стандартов БФУ (выработка общепризнанных требований и принципов учета приводит к единообразию отчетности, что открывает возможность применения общих подходов к аудиту);

- развитию общепризнанных стандартов способствует монополизм в сфере аудита и консалтинговых услуг (в настоящее время наибольшая доля рынка в этой сфере принадлежит не более чем десяти крупнейшим компаниям и ассоциациям);

- стандарты аудита отрицают возможность проведения «некачественного аудита», поскольку, руководствуясь ими, аудитор должен выполнить хотя бы минимальный необходимый набор аудиторских процедур. В последствии работу аудитора можно будет проверить, изучив его рабочие документы.

Стандарты аудита, являясь критерием для определения качества аудиторских услуг, позволяют пользователям финансовой информации получить определенную уверенность в том, что аудитор не подтвердит недостоверную информацию, и аудиторская проверка будет проведена добросовестно. Именно в этом заключается роль и значение аудиторских стандартов.

Таким образом, значение МСА заключается в том, что они способствуют интеграции национального аудита в международные экономические отношения, обеспечивают развитие аудиторской профессии в соответствии с профессиональными требованиями мирового уровня, а также единый подход к проведению и пониманию аудита и его качеству.

На развитие МСА влияют внешние и внутренние факторы.

К внешним факторам развития следует отнести:

1. Развитие и углубление мирохозяйственных связей, создание ТНК, что приводит к унификации принципов учета и отчетности.

2. Динамичное развитие фондового рынка, при этом фондовые бирж выдвигают достаточно жесткие требования для включения акций компаний в листинг. Поэтому Международная организация комитетов фондовых бирж разрабатывает унифицированные требования к отчетности компаний, чьи акции допускаются к котировке.

3. Аудит, который относится к сфере услуг; традиционно развивала как международные услуги, поэтому на рынке аудиторских услуг, также отмечаются процессы глобализации, что приводит к созданию мультинациональных компаний в этой области и появлению профессиональных международных организации.

Внутренние факторы развития МСА обусловлены потребностями самих аудиторских организаций:

1. Процесс концентрации капитала в сфере аудита и консалтинга, где более 90% этого рынка принадлежит 10-12 фирмам-лидерам, причем процесс слияния продолжается. Объединение должно помочь фирмам улучшить качество предоставляемых аудиторских услуг, а для этого необходимо разрабатывать единую стратегию и методологию аудита и консалтинга, атакже единых стандартов качества.

2. Создание, развитие и работа различных международных организаций в области учета и аудита (МФБ, КМАП, Комитет по международным бухгалтерским стандартам ГАТС, IASS; Экономический и социальный совет при ООН; Комиссия по транснациональным компаниям: Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности при ООН; Организация по экономическому сотрудничеству и развитию ЕС; Комиссия по ценным бумагам и биржам; профессиональные организации бухгалтеров и аудиторов).

1.2 Роль МФБ в регулировании аудиторской деятельности

Основная роль в разработке нормативов аудита принадлежит Международной федерации бухгалтеров (МФБ)

МФБ - объединение лиц бухгалтерской профессии. Основана 07.10.1977 г. с целью координации на мировом уровне деятельности профессиональных организаций в области учета, финансовой отчетности и аудита. В настоящее время ее членами являются 156 профорганизаций из 114 стран. У России полноправный член - Институт профессиональных бухгалтеров России, член-наблюдатель - Российская коллегия аудиторов.

Основная цель МФБ - всемерное развитие бухгалтерской профессии на основе гармонизированных (согласованных) стандартов с целью предоставления высококачественных услуг в интересах общества.

МФБ ставит перед собой задачу обеспечения единообразия аудиторской практики и сопутствующих услуг путем выпуска международных стандартов, регламентирующих деятельность аудиторских фирм и аудиторов. Следует отметить, что нормативы, разработанные МФБ. не являются обязательными к применению странами независимо от членстве в федерации. В каждой стране аудит финансовой и другой информации регулируется в большей или меньшей степени национальными нормативными актами.

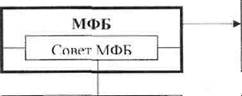

Структура и функции МФБ и ее комитетов, регулирующих отдельные аспекты аудиторской деятельности, представлены на рис. 1.

|

Развитие бухгалтерской профессии

Пропаганда перехода на применение единых стандартов

Повышение качества услуг

Соблюдение общественных интересов

Совет по международным

Совет по международным

аудиторским и

гарантирующим

стандартам

Разработка и опубликование МСА Подготовка и издание ПМАП

Форум фирм

Форум фирм

Надзор за соблюдением международными аудиторскими корпорациями глобального стандарта качества

| Комитет по международным стандартам финансовой отчетности | |||

| ................ ► | Разработка и утверждение международных стандартов финансовой отчетности | ||

| Комитет государственного сектора | ................ ► | Регулирование бухгалтерской и аудиторской практики в госсекторе |

Рис. 1. Структура и функции МФБ и ее комитетов, регулирующих отдельные аспекты аудиторской деятельности

Совет МФБ в 1977 г. учредил Комитет по международной аудиторской практике (КМАП), призванный разрабатывать стандарты и положения в области аудита с целью совершенствования качества и унификации порядка проведения аудита во всем мире. Головной офис КМАП находится в Нью-Йорке. Члены КМАП назначаются организациями-членами МФБ в странах, выбранных Советом МФБ. Представители, входящие в состав КМАП, должны быть членами одной из организаций, являющейся членом МФБ. Для обеспечения широкого разнообразия во взглядах в состав подкомитетов КМАП могут входить отдельные лица из стран, не представленных в КМАП,

Принятая методика работы над стандартами и положениями в КМАП:

1. Отбор тем, предназначенных для изучения

2. Создание специальных подкомитетов в составе КМАП

3. Изучение в подкомитетах исходной информации в виде положений, рекомендаций исследований, стандартов или нормативов, изданных в странах, участвующих в МФБ, или региональными профессиональными организациями

4. Подготовка подкомитетом проектов нормативов для рассмотрения Советом

5. КМАП одобряет проект % голосов от общего состава, но не менее чем девятью голосами из числа членов, присутствующих на заседании

6. В случае утверждения проекта представление его Советом на рассмотрение и написание комментариев организациям-членам МФБ и

- международным организациям, круг которых определяется КМАП

7. Рассмотрение комментариев и предложений Советом для внесения изменений

8. КМАП одобряет проект 3Л голосов от общего состава, но не менее чем девятью голосами из числа членов, присутствующих на заседании

9. Издание утвержденной новой редакции проекта в виде соответствующего стандарта или положения и вступление его в действие с момента опубликования. Утвержденным текстом проекта стандарта считается текст, опубликованный МФБ на английском языке. Организации-члены МФБ имеют право на перевод данных документов с целью их

„опубликования на языке своей страны после получения надлежащего разрешения МФБ.

В начале 2001 г. руководство МФБ провело ревизию организационных вопросов деятельности КМАП. Международная рабочая группа, состоящая из представителей, имеющих опыт внедрения стандартов как на национальном, так и на международном уровнях, подготовила отчет с предложениями, которые должны привести к существенному изменению деятельности КМАП. Приведенные в отчете выводы позволили сформулировать и обосновать следующие основополагающие направления реорганизации и дальнейшего функционирования КМАП:

- Необходимость выработки четкой цели деятельности КМАП для удовлетворения интересов общества;

- Получение признания МСА Международной организацией по сделкам с ценными бумагами;

- Изменение организационной структуры КМАП;

- Максимально возможное повышение степени прозрачности и открытости деятельности КМАП;

- Внедрение практики составления годовых отчетов о деятельности КМАП,

- Разработка систем стратегического планирования и бюджетирования и вынесение их на открытое обсуждение;

- Регулярная проверка и устранение любых неточностей и двусмысленностей в аудиторских стандартах;

- Повышение объемов финансирования деятельности КМАП и процессов, связанных с разработкой и внедрением МСА.

Сравнительный анализ существующей практики деятельности КМАП и предполагаемых в ней изменений представлен в таблице 1.

Таблица 1 - Организационные характеристики деятельности КМАП

| Основные характеристики | В настоящее время | В будущем | |||||

| Участие в МФБ | Да | Да (представляется логичным организационная подчиненность деятельности КМАП Международной федерации бухгалтеров, т.к. аудит логически следует за этапом составления финотчетности и поэтому подчиняется порядку ее формирования) | |||||

| Срок членства в КМАП | 2,5 года | 3 года | |||||

| Численность, в т.ч. председатель | 15 (5 - аудиторы главных аудиторских фирм; 7 -представители стран-участников, имеющих передовой опыт в организации и внедрении национальных аудиторских стандартов; 3 -представители общественности - академики, пользователи отчетов и др., не являющиеся аудиторами) | ||||||

| Деятельность конференции - Консультативной совещательной группы | Представители: Международная организация по сделкам с ценными бумагами, Мировой банк, Базельский комитет, Ассоциация информационных систем аудита и контроля, Европейская комиссия, Комитет по МСФО, Институт внутренних аудиторов, Международная ассоциация адвокатов. Периодичность и продолжительность - 1 раз в год (2 дня) | Не предполагается изменений | |||||

| Степень прозрачности деятельности | Деятельность КМАП не доступна для СМИ и общественности | Повышение степени прозрачности деятельности КМАП, в т.ч. посредством распространения информации в 1тегпе1 | |||||

| Роль Комитета по планированию в составе КМАП | Ограничена | Повышение роли, внедрение долгосрочного и стратегического планирования | |||||

| Подготовка годовых отчетов | Не составляются | Будут составляться | |||||

| Периодичность работы | 3 раза в год (1 неделя) | 4 раза в год, по мере необходимости (продолжительность 1 неделя + интерактивные общения) | |||||

| Исполнительные советники от представителей КМАП (имеют право выступления на КМАП, но не имеют право голоса) | По два для каждого представителя Комитета | По одному для каждого представителя Комитета | |||||

| Утверждение вопроса по результатам голосования членов КМАП | 10 голосов | 11 голосов | |||||

| Деятельность Исполнительного директора, а также подчиненного ему аппарата КМАП | Исполнительный директор работает на условиях частичной занятости; штаб находится в Нью-Йорке. Численность аппарата 4 чел. на постоянной основе | Исполнительный директор должен работать на условиях полной занятости, быть подчинен главе КМАП Функции: планирование, координация и управление делами КМАП, бюджетирование. Численность аппарата 6 чел. на постоянной основе | |||||

| Начало действия | 1 год после утверждения (может | Рассматриваются способы сокращения сроков | |||||

| стандартов | быть и больше) в связи с поздней их публикацией(в ежегодном сборнике) | между датой утверждения стандарта и началом его применения | |||||

| Контроль перевода стандартов на другие языки | Недостаточный | Предполагается усиление контроля | |||||

| Затраты на содержание КМАП | 1,2 млн. долл. | 4,2 млн. долл. | |||||

В марте 2002 г. в Куала-Лумпуре состоялся 73-й и заключительный съезд КМАП - на котором КМАП был переименован в Совет по международным и аудиторским и гарантирующим стандартам(18

членов из 15 стран).

Первостепенные задачи Совета:

- Пересмотр отдельных МСА и ПМАП

- Разработка стандартов по услугам, предусматривающим выдачу аудиторских гарантий, отражающих переход аудиторской практики с «подтверждения» на «гарантирование»

- Пересмотр рекомендаций в отношении аудита банка

- Публикация МСА по производным ценным бумагам (финансовым инструментам) и получение по ним одобрения Международной комиссии по ценным бумагам.

МФБ создала объединение фирм, участвующих в оказании аудиторских услуг в международном масштабе - Форум фирм(представители 23 транснациональных аудиторских фирм). Его функции -надзор за разработкой нового международного режима регулирования аудита с помощью нового глобального стандарта качества, созданного на основе существующих МСА и Этического кодекса МФБ. Исполнительным органом Форума является Транснациональный аудиторский комитет.

Вопросами регулирования аудита в МФБ занимается также Комитет государственного сектора.

1.3 Взаимосвязь МСА и МСФО

На современном этапе развития международной аудиторской практики МФБ уделяет большое внимание гармонизации и стандартизации аудита и бухучета.

Взаимосвязи международных стандартов отчетности и аудита проявляются в следующих направлениях:

- единство терминологии, применяемой в МСФО и МСА. Благодаря этому удается избежать разногласий относительно представления о целях и объектах аудита между аудиторами и представителями аудируемых лиц, отвечающими за подготовку БФО. В МСА имеются и прямые ссылки на МСФО;

- использование аудиторами МСФО в целом в качестве критерия соответствия проверяемой отчетности установленным требованиям. Если аудируемый объект составляет отчетность в соответствии с МСФО, то при проведении аудита возникает необходимость в использовании практически всех введенных в действие стандартов финансовой отчетности.

В процессе переработки МСА все большее внимание уделяется содержанию стандартов финансовой отчетности.

Таблица 2 - Взаимосвязь МСА и МСФО

| Номер и название МСА | Ссылка на документы, разработанные Комитетом по МСФО |

| Основные принципы заданий по обеспечению уверенности | В качестве основ финансовой отчетности, которым должна соответствовать проверяемая информация, первыми названы МСФО |

| 320 «Существенность в аудите» | Понятие существенности определено в соответствии с Основами подготовки и представления финансовой отчетности |

| 550 «Связанные стороны» | Определения, касающиеся связанных сторон, приведены в МСФО «Раскрытие информации о связанных сторонах». Аудитор должен проверить также раскрытие в отчетности взаимоотношений и операций со связанными сторонами, которые перечислены в различных МСФО |

| 560 «Последующие события» | Типология последующих событий определена МСФО «Условные события и события, произошедшие после отчетной даты» |

| 570 «Допущения о непрерывности деятельности предприятий» | Использование допущения непрерывности деятельности предусмотрено Основами подготовки и представления финансовой отчетности. Там же раскрыто понятие «существенная неопределенность» |

| 700К «Аудиторское заключение по финансовой отчетности» | Аудитор должен определить, подготовлена ли проверяемая отчетность в соответствии с признанными основами финансовой отчетности, в качестве которой могут выступать МСФО |

| 2400 «Задания по обзору финансовой отчетности» | Заключение по обзору финансовой отчетности должно содержать оценку ее соответствия установленным основам финансовой отчетности, которыми могут быть МСФО |

| <== предыдущая страница | | | следующая страница ==> |

| | | Связь МСА с национальными стандартами аудита. Применение МСА в России |

Дата добавления: 2014-02-26; просмотров: 772; Нарушение авторских прав

Мы поможем в написании ваших работ!